21/02/2018

I rischi del migliore dei mondi possibili

L'inizio di febbraio ha riportato tensioni sui mercati. In vista del (probabile) risveglio dell'inflazione e del ritorno della volatilità, la view di Anima sulle asset class rischiose resta costruttiva, ma prudente

"Oh, migliore dei mondi possibili, dove sei adesso?" Così si chiedeva con tono sarcastico il giovane e ingenuo Candide, il protagonista del "Candido o l'ottimismo", il racconto più celebre di Voltaire - in cui il filosofo francese, attraverso la parodia, condanna le dottrine ottimistiche, in primis quelle del tedesco Leibniz - criticando il punto di vista del suo tutore, Pangloss che, nonostante tutte le disavventure con cui si trova a fare i conti, continuava sempre e comunque ad essere convinto di vivere in un mondo perfetto e invidiabile.

Al contrario, anche il più pessimista e conservativo degli investitori, nell'esprimere un giudizio sull'andamento dei mercati finanziari nel 2017, non può che concordare sul fatto di aver assistito, invece, al "migliore dei mondi possibili", un anno notevole, soprattutto per i mercati azionari che hanno offerto rendimenti in valuta locale a doppia cifra.

Tutte le asset class e in particolare quelle più rischiose, cioè azioni, obbligazioni corporate ed obbligazioni emergenti hanno consegnato rendimenti positivi, supportate dalla combinazione fra crescita economica globale solida e sincronizzata, incremento degli utili societari - la crescita degli utili più alta dal 2010 - e politiche monetarie ancora accomodanti. Il tutto con livelli di volatilità ai minimi, rischio politico sensibilmente diminuito (sia in Europa, sia in Usa dove i rischi di protezionismo da parte di Trump non si sono concretizzati) e un livello di inflazione inferiore alle attese.

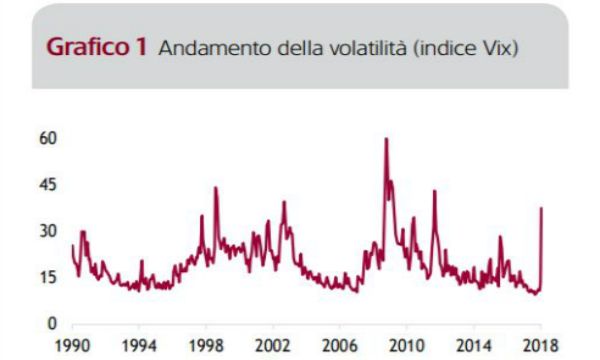

Questo percorso virtuoso ha contraddistinto le performance dei mercati azionari globali anche nel mese di gennaio, con rendimenti già oltre il 50% del movimento complessivo atteso dal consenso per il 2018. Tuttavia, da venerdì 2 febbraio, per timori legati al ritorno dell'inflazione in Usa, si è assistito ad una prima correzione: potrebbe segnalare un cambio di rotta, ma anche trattarsi di una fase fisiologica, che segna un mero ritorno a condizioni "normali", dopo un lungo periodo di eccesso di ottimismo. Questa fase di debolezza ha colpito particolarmente la Borsa americana e poi si è estesa alle altre Borse, in Europa così come in Asia. Importante anche la correzione sui titoli governativi americani, in quanto il Treasury a 10 anni ha toccato il livello più elevato dal 2014 (sfiorando il rendimento del 3%). Anche l'indice della volatilità (Vix) rispecchia la situazione (Grafico 1).

Nel 2017 la crescita globale è stata progressivamente rivista al rialzo e secondo le ultime stime dovrebbe fermarsi al 3,7% in termini reali, quando si partiva con attese intorno al 3,2%. Per il 2018 il team gestionale di Anima ritiene che il quadro macro continuerà a caratterizzarsi per solidità e sincronizzazione: tutti i principali paesi nel 2018 dovrebbero registrare un'ulteriore espansione economica rispetto allo scorso anno, salvo la Cina.

I contributi positivi al ciclo economico globale provengono sia dalla componente consumi sia dagli investimenti, con l'ulteriore supporto di politiche fiscali espansive (in particolare in USA dopo la riforma varata da Trump). A conferma, in base alle ultime recenti stime del Fondo Monetario Internazionale quest'anno, con ogni probabilità, soltanto 6 Paesi a livello globale saranno in recessione, minimo storico di sempre.

Nel dettaglio, il FMI ha rivisto al rialzo le stime di crescita di molte economie dell'Area Euro, in particolare per l'Italia ha fissato l'incremento del Pil all'1,4% nel 2018 (lo 0,3% in più rispetto ad ottobre) e all'1,1% nel 2019 (lo 0,2% in più rispetto alle previsioni precedenti), il che deriva da una fase di domanda interna più forte e domanda esterna più elevata. Questo contesto a livello micro dovrebbe di conseguenza supportare ulteriormente la crescita degli utili, che gli analisti stimano di +10% su scala globale. L'inflazione, la grande assente del 2017 - oggi con qualche conferma in più di prima - potrebbe fare il suo ritorno sulla scena. Il tasso di utilizzo dei fattori produttivi è in aumento ovunque ed è molto probabile che i recenti sviluppi (in particolare le dinamiche salariali e il progresso del prezzo di molte materie prime) si traducano in variazioni dei prezzi più marcate nel corso dei prossimi mesi.

Tuttavia, l'inflazione in Europa è oggi a 1,3% ed escludendo le componenti volatili è a quota 1,0% e negli USA, dove stanno emergendo timidi segnali di pressioni salariali, si prevede un lento ritorno al target del 2% entro il 2019. Nel frattempo le Banche Centrali stanno portando avanti il loro piano, graduale, di riduzione dello stimolo monetario. La Fed, che ha appena visto il cambio di testimone dalla Yellen a Powell, dovrebbe mettere a segno i tre incrementi dei tassi preventivati, salvo che le recenti pressioni salariali non siano il preludio di un aumento dell'inflazione più forte delle attese nel futuro prossimo. Ma l'attenzione dei mercati è oggi concentrata anche sulle prossime mosse di BCE e BOJ, le Banche Centrali il cui processo di normalizzazione delle politiche monetarie è meno avanzato ed in particolare sull'ordine con cui procederà la BCE (ovvero la successione temporale fra fine del QE e primo rialzo dei tassi).

Nel complesso, comunque, allo stato attuale, il contesto di riferimento resta ancora favorevole per gli asset con profilo di rischio più elevato, nonostante l'importante apprezzamento già realizzato dai mercati azionari in questo inizio d'anno. Pertanto, manteniamo la stessa view di mercato costruttiva, con una preferenza per le azioni a discapito di obbligazioni e liquidità. A livello di preferenze geografiche, Giappone e Paesi Emergenti offrono le opportunità migliori, insieme all'Europa. A livello settoriale, il 2018 potrebbe essere un anno positivo per i titoli bancari, i cui margini beneficiano della risalita dei tassi e del progressivo miglioramento della qualità del credito.

Ma in generale occorrerà più cautela in termini di posizionamento, in quanto ci sarà più volatilità - dal momento che nel 2017 abbiamo assistito a livelli molto bassi su tutte le asset class, come si evince dal Grafico 1 -, il ciclo economico è già maturo, i tassi (probabilmente) cominceranno a salire e le politiche delle banche centrali dovrebbero essere meno espansive. Il nostro team gestionale è pronto in chiave prospettica ad adattare in maniera tattica la view all'insorgenza di alcuni rischi. Più cautela sì, dunque, ma misurata, per non perdere opportunità in termini di rischio/rendimento.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie