20/12/2017

PMI e accesso al credito: per Asseprim è il momento delle FinTech

Le imprese devono poter investire di più e la saturazione degli intermediari tradizionali apre importanti spazi alla finanza tecnologica ed etica che risponde con promettenti strumenti innovativi

Per le PMI i finanziamenti sono sempre stati uno dei fattori chiave per il loro successo. Ma da qualche anno il tradizionale canale bancario sembra essersi inaridito, e sono in molte le imprese che si sono viste "chiudere i rubinetti" del credito, con risultati decisamente negativi.

In quest'ottica e per fornire soluzioni altenative, Asseprim (Federazione Nazionale che raggruppa le aziende che svolgono servizi professionali per le imprese in seno a Confcommercio - Imprese per l'Italia) ha ospitato una giornata di studio sullo stato del rapporto tra PMI e credito oggi in Italia. Nel corso dell'incontro si è fatto il punto sullo stato attuale della situazione economico/finanziaria italiana, con particolare riguardo al mondo delle PMI.

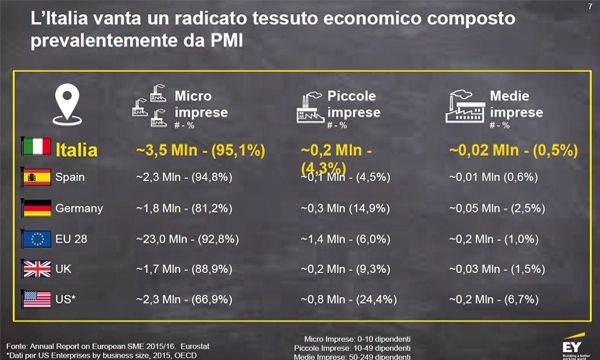

Il Pil cresce (+1,5%) ed è ai massimi dal periodo post crisi, tuttavia gli indici sono più bassi rispetto a quelli europei e statunitensi, rispettivamente +2,3 e +2,2%. Per quanto riguarda le PMI, che in Italia occupano il 79% dei lavoratori, si è ribadita una criticità fondamentale: la scarsa possibilità di accesso al credito che limita gli investimenti e le innovazioni, fondamentali per recuperare efficienza, incrementare la produttività, elevare la qualità del capitale umano e affrontare al meglio la digitalizzazione.

La contrazione dell'offerta di credito è evidente se si considera che prima della crisi, per ogni 100 euro di raccolta, le banche ne destinavano 1200 a impieghi; oggi per gli stessi 100 euro le banche ne immettono sul mercato come impieghi appena 800. Il gap, di ben 400 euro, a fronte di una domanda di credito non soddisfatta apre ovviamente la porta a nuovi operatori finanziatori.

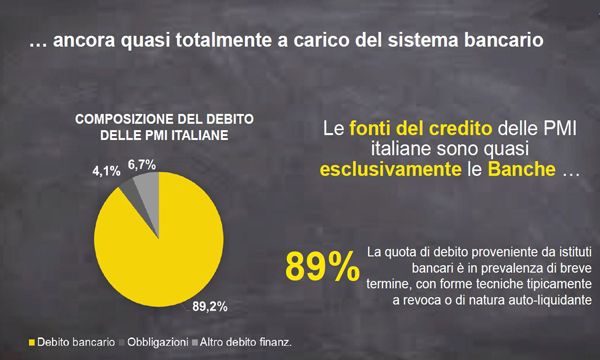

Il difficile accesso al credito è infatti un fortissimo freno alla crescita degli investimenti delle PMI, tuttora legate a doppio filo alle banche che costituiscono l'89% delle loro fonti di finanziamento.

Questa situazione ha visto emergere come soluzione sempre più concreta il ricorso a strumenti alternativi per il credito non bancario come il Socially Responsible Investing (SRI o finanza etica) e soprattutto le FinTech, (finanza e tecnologia) che si posizionano su nicchie di business tradizionalmente bancario non più opportunamente presidiate.

Gli strumenti FinTech garantiscono più semplicità e rapidità rispetto al canale bancario tradizionale, maggiori funzionalità e un pricing più competitivo. Con tali strumenti è infatti possibile richiedere un finanziamento via internet, ottenere una risposta in 24 ore e, in caso di esito positivo, ricevere il prestito in 72 ore.

Ma se i nuovi strumenti Fintech (Peer-to-peer Lending, Invoice trading, Direct Lending, Equity/Lending Crowdfunding, Dynamic Discounting) sono stati al centro dell'attenzione per crediti e finanziamenti, l'incontro in Asseprim ha offerto l'occasione per puntare i riflettori anche sui nuovi strumenti per la consulenza finanziaria tra cui il Roboadvisor e sui sistemi di pagamenti alternativi come le Criptovalute (per es. Bitcoin) oltre che per analizzare le prospettive e gli scenari che nel giro di pochi anni porteranno a una radicale trasformazione del sistema bancario come lo conosciamo oggi.

In sintesi, assodato che il sistema bancario tradizionale non basta più ad assicurare una soddisfacente risposta alla richiesta di credito delle aziende, è apparsa chiaramente la necessità, per le PMI che intendono investire in innovazione, di imparare a conoscere i nuovi strumenti che assicurano accessi alternativi al credito e alla gestione del rischio, e di attrezzarsi per rispondere in modo adeguato ai nuove modalità di valutazione, come ad esempio la social reputation, che questi strumenti adottano per selezionare chi è eligibile rispetto all'erogazione di credito.

"Vogliamo accendere la luce - ha affermato il presidente di Asseprim Umberto Bellini - sul problema della ricerca di fondi per lo sviluppo delle attività d'impresa. I numeri dimostrano quanto grande sia la distanza tra la domanda di credito e la sua offerta e noi, che come Ferderazioine abbiamo lo scopo di supportare l'attività d'impresa, abbiamo voluto indicare forme alternative, innovative di accesso al credito che sono nate grazie al digitale. Oggi è possibile finanziare la propria attività in modo diverso rispetto al credito tradizionale. Questa è la missione di Asseprim - conclude Bellini - essere al servizio delle aziende associate e dare loro tutto il supporto tecnico, assicurativo, legislativo e sindacale perché possano essere in condizione di competere al meglio sul proprio mercato".