20/12/2017

Consigli per l'anno nuovo: avanti con prudenza

Secondo il team di Anima, la cautela è l'atteggiamento migliore da utilizzare dopo una fase di mercato molto positiva ma che potrebbe far dimenticare i prossimi rischi che potrebbero presentarsi durante il 2018

"Adelante con juicio", avanti con prudenza è il suggerimento per muoversi sui mercati nei prossimi mesi. Il Conte Antonio Ferrer, in un passaggio de "I Promessi Sposi" si rivolgeva così al suo cocchiere Pedro per indurlo ad avanzare cautamente con la propria carrozza in mezzo alla folla.

Una metafora che ben si sposa, appunto, sull'atteggiamento da utilizzare dopo una fase di mercato che è stata sì molto positiva dal punto di vista della crescita, ma che potrebbe far dimenticare la presenza di qualche rischio.

Il contesto economico, per il momento, si mantiene lo stesso degli ultimi mesi, con una crescita globale solida e sincronizzata e pressioni inflazionistiche contenute, che ci induce a confermare la preferenza per le asset class più rischiose. Nelle ultime settimane i rendimenti sono stati complessivamente positivi per quasi tutti i principali indici azionari internazionali e leggermente negativi solo per area euro e Italia in particolare, e positivi per tutti gli indici obbligazionari governativi e corporate.

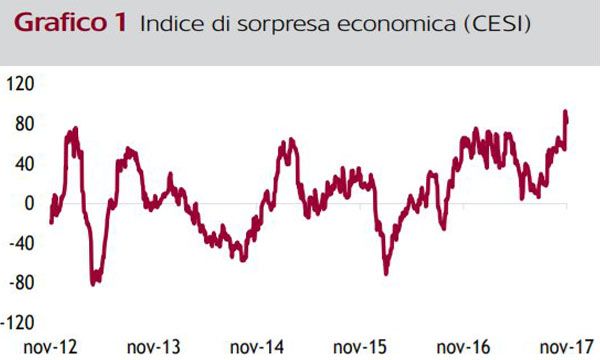

A livello macroeconomico, particolarmente sorprendenti sono stati i dati delle ultime settimane: gli indici di sorpresa economica (Grafico 1), che misurano quanto siano migliori o peggiori i dati rispetto alle previsioni, hanno raggiunto i livelli più alti da diversi anni, andando a sottolineare quanto stia migliorando l'economia dell'Eurozona. C'è da dire che, per quanto riguarda le prospettive, questa fase di crescita solida e distribuita potrebbe avere le potenzialità per dimostrarsi anche sostenibile: gli indici PMI manifatturiero delle principali aree geografiche, infatti, si attestano su livelli più alti non solo rispetto all'anno scorso, ma anche di un mese fa.

Per quanto riguarda l'Eurozona, a novembre, è stato raggiunto il livello più alto nella storia dell'indagine (60,1 punti), secondo solo all'incremento record di aprile 2000. La delusione per gli analisti è arrivata, invece, dagli Stati Uniti (53,8 punti) sui minimi da due mesi.

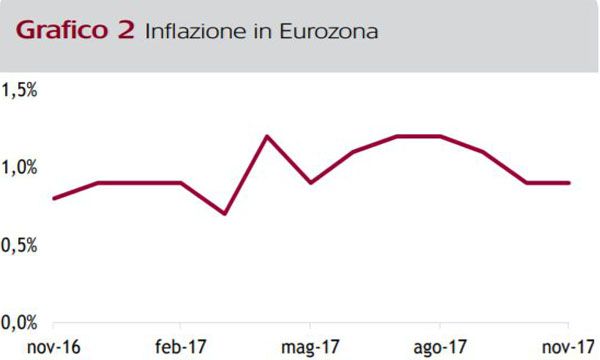

Bisogna evidenziare anche come non siano presenti ancora significative pressioni inflazionistiche (Grafico 2). L'inflazione è rimasta stagnante per tutto il 2017, ma la nostra previsione è che il 2018 possa caratterizzarsi per dei timidi segnali, conseguenti a una crescita che dovrebbe proseguire. Anche in questo caso spicca un'anomalia, sempre relativa agli Stati Uniti: l'inflazione core si trova a livelli toccati nel 2009, nell'immediato post recessione, quando però il tasso di disoccupazione era oltre il doppio rispetto ai livelli attuali.

Segnali confortanti sembrano essere arrivati dalle banche centrali, che sembrano star seguendo il suggerimento del Conte Ferrer: in questo contesto di crescita e di atteso risveglio delle politiche inflazionistiche, infatti, si stanno muovendo lungo un sentiero di progressiva normalizzazione delle politiche monetarie. Questo processo non è di per sé un'ottima notizia per i mercati, data la minore liquidità che verrà immessa nello stesso, ma l'obiettivo verrà perseguito con cautela, gradualità e una certa dose di prevedibilità.

In questa fase, quindi, i mercati sembrano essere più attenti ai fondamentali e sembra poter fare a meno dell'ulteriore spinta che deriverebbe dalla tanto attesa riforma fiscale negli Stati Uniti. L'approvazione di un piano di taglio di tasse da parte dell'amministrazione Usa è sembrata più vicina in queste ultime settimane, ma in realtà continuano a esserci significative differenze tra la bozza della Camera e quella in discussione al Senato.

La situazione politica è in divenire anche in Europa: i complessi negoziati tra Regno Unito e UE sul tema Brexit e la difficoltà di Angela Merkel nella formazione del governo in Germania sono temi da monitorare con molta attenzione, ma che non sembrano per il momento in grado di stravolgere il quadro di crescita descritto. In conclusione, la view di mercato di Anima conferma la preferenza strategica per le asset class rischiose, in particolare azioni, a discapito di obbligazioni governative e liquidità. Va sottolineato come abbiamo vissuto una fase in cui i mercati azionari, specialmente quello europeo e giapponese, abbiano registrato qualche settimana di performance negativa. Secondo la nostra visione, comunque, si tratta di una fisiologica fase di presa di profitto, dopo un anno in cui gli indici azionari sono stati particolarmente remuneranti pressoché ovunque.

È importante, quindi, ricordare che fasi di correzione restano probabili, dato che il trend di apprezzamento è lungo e la volatilità è molto bassa. Tuttavia, qualora non dovessero intervenire elementi che sconvolgano lo scenario macro, fasi di volatilità come queste sono da individuare e cogliere come opportunità d'acquisto e da sfruttare tatticamente.