05/07/2017

L'assicurativo europeo rappresenta una valida alternativa al settore bancario

Secondo il team di Marzotto investment House, nell'ottica di una normalizzazione dei tassi d'interesse e di un ciclo economico espansivo, il settore può offrire ottime opportunità di profitto con un rapporto rischio/rendimento relativamente basso

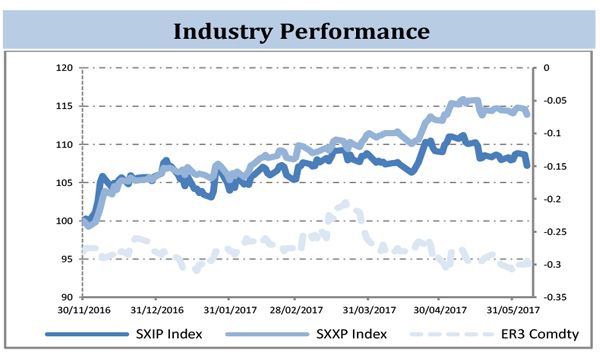

Da inizio anno il settore assicurativo europeo ha relativamente underperformato. I bassi tassi d'interesse uniti ad eccezionali calamità naturali hanno penalizzato e reso difficile il business di molte aziende del settore. Nonostante ciò, le compagnie hanno continuato a distribuire ingenti dividendi accompagnati da una bassa volatilità dei titoli azionari. Nell'ottica di una normalizzazione dei tassi d'interesse e di un ciclo economico espansivo, il settore può offrire ottime opportunità di profitto con un rapporto rischio/rendimento relativamente basso.

Com'è composto il comparto

Il settore assicurativo si può dividere in quattro sub-sectors: Life, Property and Casualty, Full-Line e Reinsurance. I quattro settori hanno business model molto simili tra loro. A fronte del rischio assicurato, l'assicuratore richiede il pagamento di una serie di premi, i quali costituiscono un fondo a copertura del pool di rischi. Dedotte dai premi le spese operative (expense ratio) ed il risarcimento dei sinistri (loss ratio), l'assicuratore ottiene un margine, che si misura in 100 - Combined Ratio (loss ratio + expense ratio). Tale indicatore è fondamentale per valutare l'efficienza operativa delle aziende assicuratrici. Inoltre, le aziende ricavano un'ingente parte del proprio reddito dall'investimento dei premi raccolti (principalmente fixed income). Ciò rende la profittabilità delle compagnie assicuratrici dipendente dai tassi d'interesse, che però non condizionano il valore dei loro asset, non essendo tenute ad eseguire il mark-to-market. Tra gli altri si distingue il settore Reinsurance, che supporta le compagnie assicurative alleggerendo il loro portafoglio rischi, riassicurandolo e/o trasferendolo al mercato (tramite securitizzazione). Il settore ha significative barriere all'entrata, ma la competizione interna è abbastanza elevata, soprattutto in luce degli ultimi sviluppi tecnologici.

La situazione attuale

Il settore assicurativo europeo, nonostante goda di una relativa stabilità, sta affrontando un periodo delicato, caratterizzato da bassi tassi d'interesse, una lenta ripresa macroeconomica, una regolamentazione sempre più stringente, e profonde sfide tecnologiche che stanno cambiando le preferenze dei consumatori. A questi fattori si unisce un aumento della competizione nel settore retail (Property & Casualty). Di conseguenza, nell'industria ci si può attendere un aumento degli investimenti accompagnati da nuove strategie volte a migliorare la profittabilità del business nel lungo periodo. La leadership nel settore verrà contesa dalle aziende che riusciranno ad interfacciarsi meglio con le nuove tecnologie e regolamentazione, aziende flessibili con una value proposition solida e trasparente. Ad oggi, il settore più efficiente in termini di combined ratio è il Life (84%), le cui revenues però derivano in minor parte dai premi assicurativi (35%). Tra gli altri, il Property and Casualty si differenzia in termini di efficienza con un combined ratio medio di 91.86%. Il segmento più penalizzato dal mercato è probabilmente quello della Reinsurance, con un P/E medio di 10.44 (ROE 10.4%) contro 22.97 delle grandi aziende della Full Line Insurance (ROE 11.16%). Su questo settore hanno pesato molto il ruolo di alternative assets come i catastrophe bonds, fonte di assicurazione per le Property e Casualty. Quest'ultimo, invece, offre prezzi in media 13 volte gli utili con un ROE di circa il 14%. Tutti i segmenti offrono dividend yield molto attraenti intorno al 4.86%. Inoltre, considerando la bassa volatilità dell'industria, l'indice offre un rapporto competitivo dividend yield/volatilità che rende i titoli azionari ottimi sostituti per soluzioni tipo fixed income (anche se significativamente più rischiosi), specialmente considerando l'attuale livello dei tassi. Nonostante sia penalizzato da un costo del denaro molto basso, un'inevitabile rialzo dei tassi - in particolare negli USA - dovrebbe aiutare la profittabilità del settore attraverso il reinvestimento dei premi assicurativi.

Il futuro dell'industria

Il cambiamento delle preferenze dei consumatori unito agli sviluppi tecnologici stanno profondamente cambiando l'industria assicurativa. L'assicurazione sta diventando sempre di più un servizio al consumo, con un valore più in linea all'utilizzo effettivo dei beni. Difatti, gli sviluppi tecnologici consento alle aziende di offrire prodotti customizzati alle esigenze dei clienti, i quali possono essere monitorati costantemente ed ottenere tassi in linea con il profilo di rischio effettivo. Ad esempio, alcune aziende InsurTech come "Cover" e "Cuvva" offrono la possibilità di assicurare i beni dal proprio smartphone, anche solo per qualche ora, il tutto attraverso una foto. Inoltre, l'internet delle cose (Internet of Things o IoT), consente ad oggetti di consumo di funzionare come scatole nere e monitorare costantemente l'assicurato. Quindi, per essere competitive, le compagnie assicurative dovranno innovare la loro cultura aziendale ed investire significativamente nella digitalizzazione del loro business. In particolare, le aziende più mature devono essere in grado di fronteggiare la competizione retail delle InsurTech, anche attraverso operazioni di fusione e acquisizione.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie