29/03/2017

Pagamenti digitali: la sfida è nei circuiti domestici

Secondo una ricerca di CC Associates, Consorzio Bancomat e SIA, lo sviluppo di servizi di pagamento innovativi e della tecnologia sono le principali priorità

Lo sviluppo di nuovi servizi di payment e l'evoluzione della tecnologia sono attualmente le priorità della maggior parte dei circuiti nazionali di carte. La stragrande maggioranza si dichiara a favore della collaborazione tra i Paesi, mostrando attenzione soprattutto verso la condivisione di standard tecnici e lo sviluppo congiunto di soluzioni tecnologiche. E' quanto è emerso da una recente indagine a livello globale di CC Associates, Consorzio Bancomat e SIA, con il supporto della European Card Payment Association (ECPA), sulle attuali sfide e opportunità per i circuiti domestici e regionali di carte. La ricerca è stata condotta tra 25 circuiti dei 5 continenti.

Prospettive per i circuiti domestici

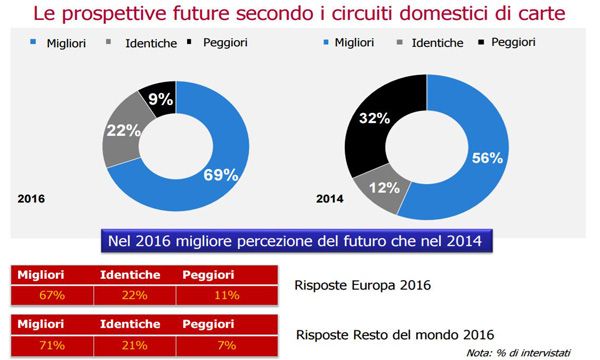

La ricerca sottolinea un maggiore senso di ottimismo per il futuro dei circuiti domestici rispetto all'analisi 2013-2014: circa il 70% intravede prospettive migliori (rispetto al 56% della ricerca precedente) e solo il 9% ritiene che la situazione stia peggiorando (32% due anni fa). Nonostante la forte concorrenza i circuiti domestici sono convinti di avere un ruolo sempre più importante.

Priorità e area di competenza

In termini di priorità e area di competenza dei circuiti domestici, la priorità più importante viene data allo sviluppo di nuovi servizi (56%), mentre il 44% lo ritiene di media importanza. Ciò significa che i circuiti riconoscono di non poter continuare a fornire soltanto quei servizi tradizionali sui quali hanno fondato le proprie attività. La seconda priorità in ordine di importanza è la tecnologia (42%). Molti circuiti credono di poter avere un vantaggio competitivo dalla definizione di specifiche proprietarie, con particolare riferimento alla tokenizzazione. Alcuni circuiti, soprattutto in Europa, sostengono che il rispetto di requisiti legislativi in costante cambiamento figuri tra le maggiori priorità, mentre la maggior parte vede questo aspetto come "normale amministrazione". La risposta alla pressione commerciale attraverso l'incremento dei ricavi e/o la riduzione dei costi è considerata come terza priorità (25%).

L'elaborazione dei pagamenti domestici sta diventando sempre più una commodity e, di fronte ad una forte concorrenza nel mercato delle carte di pagamento, i circuiti domestici sono consapevoli che per soddisfare le necessità degli utenti devono migliorare continuamente le loro performance commerciali. La stragrande maggioranza dei circuiti domestici si è dichiarata inoltre a favore di un'espansione della propria area di competenza oltre le carte. Molti notano che l'utilizzo dello smartphone come strumento di pagamento è già ampiamente in atto e che i circuiti domestici devono quindi cominciare ad adottare nuove forme alternative di pagamento incluse quelle via mobile. La sensazione è che mentre la distanza tra le carte e gli altri strumenti di pagamento (per esempio, i bonifici) si stia riducendo, i circuiti grazie alla loro esperienza sono in una posizione privilegiata per essere protagonisti nella gestione di nuovi pagamenti digitali. Alcuni partecipanti alla ricerca sostengono che, in certi mercati, le forme alternative di pagamento tendono a portare alla creazione di nuovi circuiti e che se non allargano la propria area di competenza rischiano di essere marginalizzati.

Standard internazionali

Mentre i circuiti domestici possono decidere di sviluppare standard tecnici proprietari, lo standard EMV è utilizzato dalla maggior parte di essi (92%) e in molti paesi è stato reso obbligatorio dalle Autorità competenti. Meno uniforme è la modalità di utilizzo dell'application identifier (AID) all'interno del chip della carta di pagamento. In termini di standard di sicurezza, un analogo numero di circuiti (96%) rispetta standard internazionali come il PCI.

Collaborazione tra circuiti

I circuiti domestici operano generalmente all'interno di un singolo mercato. Ciò permette loro di focalizzarsi molto, ma può anche generare inefficienze. La ricerca mostra che la quasi totalità dei circuiti (92%) è favorevole ad una maggiore collaborazione internazionale che, oltre ad essere sentita come una necessità, consente di poter ottenere importanti benefici economici. Approfondendo le prospettive di questa collaborazione, la condivisione di standard e conoscenze tecniche insieme allo sviluppo congiunto di soluzioni tecnologiche come la tokenizzazione rappresentano le due aree di maggior interesse. L'accettazione reciproca delle carte è vista come un ulteriore area di proficua collaborazione tra i circuiti domestici, anche se alcuni si sono già attivati in modo soddisfacente attraverso intese bilaterali o collaborazioni con partner internazionali. La condivisione di best practice commerciali è considerata importante da molti circuiti ed alcuni si sono detti favorevoli a contribuire in modo coordinato all'evoluzione delle normative.

"Credo che il motivo del netto miglioramento della fiducia verso il futuro sia legato alla crescente volontà di collaborare da parte dei circuiti domestici. Una collaborazione che è ora vissuta come essenziale se intendono continuare ad avere un ruolo. Sotto questo punto di vista i circuiti asiatici si sono già mossi in anticipo", ha commentato John Chaplin, Director di CC Associates. "È probabile che in Europa oltre ad una maggiore collaborazione tecnica e in termini di accettazione delle carte, potremmo assistere a delle vere e proprie fusioni tra circuiti domestici. E potrebbe anche nascere un circuito africano multi-nazionale". "I circuiti domestici sono stati fondamentali per l'affermazione dei pagamenti elettronici in molti paesi di tutto il mondo. L'efficienza delle loro struttura di costo e la specifica capacità di fornire servizi alle proprie comunità li rende estremamente importanti per lo sviluppo di nuove forme di pagamento. SIA è assolutamente in grado di sostenere i circuiti domestici nel loro percorso di innovazione e nella creazione di nuovi servizi digitali", ha affermato Massimo Arrighetti, Amministratore Delegato di SIA. "L'evoluzione dei pagamenti a cui stiamo assistendo implica una naturale evoluzione del ruolo dei circuiti domestici: devono fare evolvere il loro posizionamento nel Paese di riferimento e la relazione con gli altri circuiti domestici. In tale scenario, la cooperazione a mio parere è il valore su cui basare qualsiasi forma di evoluzione: innovazione, tecnologia, standard e spinta commerciale", conclude Sergio Moggia, Direttore Generale del Consorzio Bancomat.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie