09/11/2016

Perche' la ripresa in Italia e' cosi' lenta?

Perrier (Amundi AM): i risultati non incoraggianti sono antecedenti la crisi. E' difficile immaginare che la ripresa acceleri davvero, senza ulteriori riforme che riguardino ancora il mercato del lavoro e altri campi

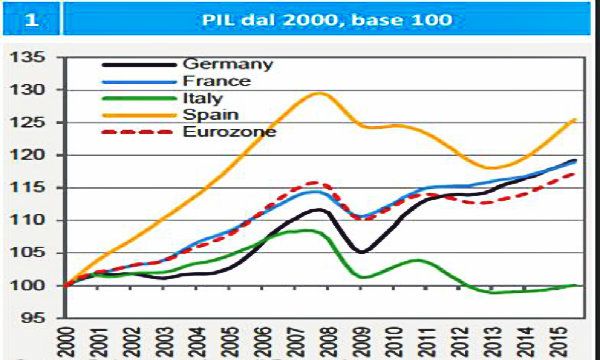

Nonostante nel 2015 il PIL reale della zona euro sia tornato al livello pre-crisi, risalente al 1° trimestre 2008, il ritardo della ripresa in Italia è evidente: il PIL in Italia ha recuperato solo in minima parte quanto perso dal 2008. Oggi è pressoché simile al livello di inizio millennio. Questa stagnazione è in contrasto con la crescita pari a circa il 20%, a partire dal 2000, per Francia e Germania, e pari a circa il 26% per Spagna, che è stata duramente colpita dalla crisi degli ultimi anni, ma che, a differenza dell'Italia, è in forte ripresa dal 20131.

Due colpevoli ben identificabili: le banche e la classe politica

Emergono immediatamente due fattori che spiegano la sottoperformance negli ultimi 3 anni, se non altro perché permettono di distinguere chiaramente la situazione dell'Italia da quella della Spagna:

- Il ritardo del sistema bancario nel ritornare all'operatività, in particolare perché l'Italia, a differenza degli altri paesi cosiddetti «periferici» non ha richiesto gli aiuti internazionali, il che ha fatto sì che non ci fosse quella pressione così intensa da parte delle istituzioni europee e internazionali per ristrutturare il sistema bancario. In effetti, anche se vi è stato un notevole miglioramento nell'offerta di credito (i tassi di interesse sui prestiti alle piccole e medie imprese sono diminuiti in modo sostanziale, mentre il Bank Lending Survey trimestrale della BCE mostra un calo regolare del tasso di respingimento delle richieste di prestito, almeno fino al Q2 2016), lo stress causato dalla situazione del settore bancario sta pesando sulla fiducia generale del settore.

- L'incertezza politica e la fragilità del governo, i problemi ricorrenti del paese che si sono protratti negli ultimi trimestri, e che hanno molto probabilmente giocato negativamente sulla fiducia e la ripresa degli investimenti (è da considerare che il governo spagnolo ha potuto contare su una maggioranza di governo solida nel periodo critico tra il 2012 e 2015, anno delle elezioni).

Questi due freni continuano ad esercitare pressione; ciò è chiaramente evidente nell'attuale contesto, in cui l'incertezza dovuta all'esito del referendum costituzionale (per lo più sul taglio dei poteri del Senato) previsto per il 4 dicembre, e le procedure in corso per la ristrutturazione delle banche italiane più deboli, continuano ad alimentarsi a vicenda.

I tassi bassi hanno giocato a sfavore delle famiglie italiane

In cima a tutto ciò, nonostante una generale revisione favorevole, l'effetto sull'economia italiana dell'allentamento monetario della BCE è stato probabilmente meno unanimemente positivo rispetto all'impatto che lo stesso ha avuto sulle altre economie periferiche della zona euro, per due motivi:

1. il settore privato italiano (imprese e famiglie) è indebitato molto meno rispetto a quello di altri paesi periferici, pertanto il calo dei tassi di interesse non ha avuto lo stesso effetto straordinario in termini di riduzione dei vincoli di liquidità esercitati dal livello del debito.

2. al contrario, se sono sicuramente vantaggiosi per le finanze pubbliche, i tassi di interesse più bassi trascinano verso il basso il margine di interesse per le famiglie che detengono, in media, una buona quantità di prodotti di risparmio. In termini di cifre, tra il 3° trimestre 2008 e il 4° trimestre 2015, la diminuzione dei rendimenti per le famiglie italiane è stata quasi pari al 5% del loro reddito disponibile lordo, mentre la riduzione dei pagamenti in termini di tassi di interesse ha permesso di salvaguardarne solo il 2%; lo stesso effetto netto è stato nel complesso bilanciato in Germania e Francia e molto positivo in Spagna (si veda il Bollettino economico della BCE, N° 4/2016, giugno 2016). I mali dell'economia italiana sono molto più profondi e radicati Nonostante tutto, sarebbe altamente riduttivo dare la colpa della maggior parte del ritardo della crescita italiana alle vicende politiche e bancarie degli ultimi anni, o ad un minore impatto della politica monetaria. La crisi italiana è diversa da quella degli altri paesi periferici ed è dovuta alle difficoltà di lungo termine.

Infatti, mentre colpisce la debolezza del rimbalzo ciclico dalla fine del 2012, la sottoperformance economica del Paese risale a ben prima della crisi (crescita media annua intorno all'1,5% per il periodo 1990-2007, contro il 2% di Francia e Germania). Da dove deriva la sottoperformance di lungo termine? Gli studi sul tema non mancano: per anni, le istituzioni europee hanno instancabilmente sottolineato molte disfunzioni sia nel settore pubblico che in quello privato: I temi più ricorrenti si intrecciano: la mancanza di trasparenza, la mancanza di concorrenza, e molteplici resistenze del mercato del lavoro così come del mercato dei beni e dei servizi. Le principali conseguenze di questi problemi si possono identificare in produttività stagnante rispetto a quella di paesi comparabili, e meccanismi di determinazione dei salari e dei prezzi carenti, con conseguente perdita di competitività esterna, quando l'adesione all'euro non offre più alcuna possibilità di svalutazione (si veda il grafico sui prezzi delle esportazioni). La potenziale crescita italiana, che, oltre a questi fattori, è molto penalizzata da una debole crescita demografica, che attualmente è praticamente considerata nulla dalla Commissione europea (0,1% nel 2017, contro lo 0,7% per la Spagna, l'1,1% per la Francia e l'1,6% per la Germania), che ha anche rivisto notevolmente al ribasso il dato: in altre parole, l'attuale quasi-surplus, lungi dall'essere una fase di transizione spiacevole, sarebbe più vicino a una nuova normalità. Bisogna anche ricordare, fra le altre cose, che questa prospettiva di stagnazione virtuale pone anche il problema della sostenibilità dell'ingente livello di debito pubblico ereditato dal passato (debito pubblico oltre il 130% del PIL, un livello ancora in crescita nonostante si sia generato avanzo primario ogni anno per decenni), e quindi della dipendenza del Paese riguardo l'azione della BCE per preservare la fiducia dei mercati.

Recente miglioramento dell'occupazione più chiaro rispetto al PIL

Il quadro complessivo molto deludente della ripresa non deve portare a trascurare alcuni segnali positivi emersi nel corso degli ultimi trimestri. Oltre ai recenti segnali di ripresa della produzione industriale, il principale fattore di miglioramento è relativo all'occupazione, che si sta riprendendo ad un ritmo relativamente più rapido rispetto al PIL (il tasso di disoccupazione è sceso dal 13,1% all'11,4% tra fine 2014 e agosto 2015; il numero di occupati è rimbalzato del 2,1% pari a 360.000 nuovi posti di lavoro, con poco meno della metà di questi posti di lavoro a tempo pieno, dai minimi registrati ad inizio 2014).

Inoltre, a livello aggregato, la moderazione salariale sta prendendo piede, permettendo all'economia italiana di interrompere un trend di lungo periodo di aumenti salariali più alti rispetto alla produttività, e di fermare la perdita di competitività rispetto alla Germania e alla Francia.

Probabilmente gli effetti positivi del Job Act 2014 non si sono esauriti

L'aumento dell'occupazione e la moderazione salariale sono stati chiaramente tra gli obiettivi della riforma del mercato del lavoro (Job Act), misura di punta del primo ministro Renzi nel 2014. Basandosi sui principi della flexi-security, questa riforma ha riguardato l'introduzione di un nuovo contratto di lavoro a tempo indeterminato a tutele crescenti, l'eliminazione dei contratti più precari, la riduzione dei costi del personale sostenuti dai datori di lavoro. Dato il tempo normalmente necessario affinché questo tipo di riforme abbia effetto, è comprensibile che i risultati siano diventati visibili solo di recente ed molto probabile che lo saranno maggiormente in futuro. In quanto tale, uno dei motivi del ritardo nel recupero italiano è molto probabilmente la recente natura di questo nuovo quadro normativo (ricordiamo che la Spagna ha effettuato una grande riforma del mercato del lavoro nel 2012).

Gli interventi volti a ripristinare la competitività sono appena agli inizi

Le aspettative sugli ulteriori effetti del Job Act non garantiscono in alcun modo che la ripresa italiana sia pronta a recuperare terreno:

- In primo luogo, il Job Act è stato accompagnato da incentivi fiscali temporanei per le assunzioni, fatto che probabilmente spiega parte (anche se non del tutto) del miglioramento dell'occupazione.

- In secondo luogo, la produttività non sta migliorando. È necessario che il ripristino della competitività in Italia non avvenga solo attraverso la deflazione salariale, che sarebbe politicamente difficile da sostenere nel lungo periodo.

- Infine, in generale, in considerazione delle analisi della maggioranza delle organizzazioni internazionali, risolvere i grandi problemi di competitività del Paese richiederà nuove fasi della riforma del mercato del lavoro, così come sforzi in altre direzioni, specialmente per ridurre le barriere alla concorrenza sul mercato di prodotti e servizi e di migliorare il modo in cui operano il sistema amministrativo e giudiziario. Fino ad ora, le resistenze ai programmi di riforma (in particolare i tentativi dell'ex premier Monti) in questi settori, sono state particolarmente forti. È significativo che il referendum del 4 dicembre debba ratificare una revisione dei governi locali, che svolgono un ruolo nei meccanismi di determinazione dei prezzi in un certo numero di settori.

I piccoli progressi dovrebbe consentire una crescita leggermente positiva

Due anni dopo la riforma del lavoro, e nonostante i modesti livelli di crescita, l'Italia ha almeno cominciato a staccarsi dalla lunga situazione di aumento dei salari sistematicamente superiore a quello della produttività, che è inadeguato al sistema di cambi fissi della zona euro. Si tratta di un risultato significativo, con alcuni effetti già osservati in materia di occupazione, ma che non può portare ad un miglioramento duraturo della produttività, e quindi del potenziale di crescita, a meno che seguano altre riforme. A questo proposito, una vittoria del «No» al referendum del 4 dicembre avrebbe conseguenze molto problematiche nel preservare la capacità del Senato di bloccare le nuove iniziative indebolendo l'attuale governo, che inizialmente ha fatto sperare in trasformazioni significative per l'economia. Ancora, guardando allo scenario 2017-2018, riteniamo che la combinazione di un miglioramento del mercato del lavoro e dell'arresto della perdita di competitività dovrebbe proseguire e retroagire positivamente, anche se moderatamente, per l'economia, attraverso i consumi, le esportazioni, e l'effetto in termini di domanda attesa sugli investimenti. Tuttavia la politica fiscale, che è stata già attenuata nel 2015, non sarà in grado di fornire un forte sostegno aggiuntivo fintanto che rimane vincolata agli impegni del Paese verso Bruxelles. I rischi sono bilanciati; gli sforzi in termini di ristrutturazione delle banche possono sostenere positivamente il credito disponibile, mentre i nuovi spasmi politici e finanziari (a partire da una vittoria del «No» al referendum) potrebbero rallentare la ripresa degli investimenti. Nel complesso, manteniamo uno scenario di lieve miglioramento, con una crescita prevista per il 2017 appena al di sopra dell'1% (contro lo 0,8% nel 2016), che potrebbe essere parzialmente rivista in considerazione del verdetto popolare del 4 dicembre, ma comunque inferiore a quella di altri grandi Paesi della zona euro.

Tristan Perrier, Strategy and Economic Research Amundi AM