12/10/2016

Titoli di Debito Privato PMI: differenze tra mercato italiano e tedesco

Un'analisi di Anthilia Financial Consulting mette in luce cosa ha scatenato l'ondata di default tra i bond delle PMI in Germania e perché in Italia si corrono meno rischi

Dal 2010, in Germania sono stati aperti diversi listini dedicati ai titoli di debito delle PMI (Entry Standard a Francoforte, Primärmarkt a Düsseldorf, Mittelstandsbörse Deutschland ad Amburgo-Hannover, M:access bond a Monaco, Bondm a Stoccarda). Una sostanziale differenza rispetto al mercato italiano ExtraMot PRO è l'apertura sia a investitori professionali sia al pubblico retail.

Sulla piazza di Stoccarda è previsto che almeno il 50% di ogni emissione sia sottoscritto attraverso un canale elettronico diretto (senza agenti collocatori), al fine di permettere agli investitori retail di avere la stessa opportunità di sottoscrizione rispetto a quelli professionali. Dagli ultimi dati pubblici disponibili, sul mercato tedesco sono stati emessi 164 bond di PMI ma si contano già 34 casi di fallimento, 8 casi di ristrutturazione del debito e 13 casi classificati come inadempienze probabili.

A nostro parere l'ondata di default nel private debt in Germania è principalmente legata a:

- Apertura del mercato a investitori non professionali: secondo una stima di Scope solo il 10-20% dell'ammontare di titoli emessi è stato sottoscritto da investitori istituzionali. In un contesto di tassi ai minimi storici, la ricerca di rendimenti ha spinto molti piccoli risparmiatori a sottoscrivere bond di PMI, con operazioni caratterizzate da elevata asimmetria informativa, scarsa protezione dei creditori (covenant non adeguati) e scarsa liquidità. La domanda crescente ha spinto anche le PMI meno solide ad affacciarsi sul mercato dei capitali, con il risultato di un mispricing delle emissioni ed ex-post un'incidenza dei default superiore alle aspettative.

- Difficoltà specifiche legate al settore delle energie rinnovabili tedesco: il 46% dei casi di fallimento (dati Scope) riguarda imprese legate alla fornitura di componenti e attrezzature per la conversione di energia solare ed eolica o allo sviluppo di impianti ad energie rinnovabili.

- Accuse di frode: il 17% dei casi di fallimento (dati Scope) riguarda imprese accusate di falso in bilancio o altre truffe.

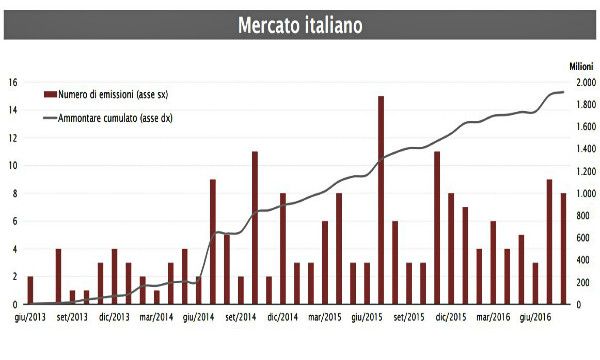

Il mercato del private debt italiano ha alcune caratteristiche che lo differenziano notevolmente dall'esperienza tedesca:

- Apertura ai soli investitori professionali: i principali operatori attivi sul mercato sono fondi specializzati, gestiti da team di professionisti nell'analisi del credito. Ogni emittente è quindi sottoposto ad adeguata due diligence di processi strutturati di selezione e investimento, al fine di limitare l'asimmetria informativa. Ogni emissione può essere sottoscritta solo se sono negoziati, e previsti nel regolamento, covenant specifici e altre clausole a tutela degli obbligazionisti. Tutti i processi sono supervisionati da appositi organi di controllo interni alle società di gestione (risk management, compliance). Inoltre, parallelamente ai team di gestione, il merito di credito degli emittenti è valutato da agenzie di rating specializzate e indipendenti, con metodologie appositamente costruite in base alle caratteristiche delle PMI italiane.

- Diversificazione settoriale: il mercato non è concentrato su particolari filiere produttive, ma gli emittenti sono distribuiti su diversi settori tra loro anche poco correlati. I settori spaziano dall'estrazione di minerali alla fornitura di energia, dall'alimentare all'abbigliamento, dalla sanità all'industria del mobile.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie