21/09/2016

Uno sguardo approfondito alla Cina

Fasdal (Saxo Bank): ci sono timori per le aspettative di contrazione, specialmente considerando l'andamento dei Mercati Emergenti. I mercati dei capitali cinesi sono aperti alla globalizzazione, con impatto positivo. I bond Alibaba dimostrano che c'è domanda di asset cinesi

All'inizio del 2016, i timori legati alle aspettative di un rallentamento della crescita della Cina sono stati la principale causa di instabilità e volatilità dei mercati finanziari. Il continuo declino dei prezzi del petrolio è stato in parte attribuito alla Cina, così come la contrazione della domanda. Leggendo i titoli dei quotidiani europei, l'impressione era che la Cina fosse in caduta libera - ma non è così.

La crescita è senza dubbio più bassa in Cina, ma rispetto all'Europa il Paese sta crescendo, con un incremento del PIL del 6,6% (Q2'16), mentre la media dell'Eurozona sta toccando l'1,5%. Inserita nel contesto della crescita bassa o addirittura negativa di altre economie emergenti - ad esempio, Russia e Brasile - la performance della Cina può essere guardata con occhi diversi.

I bassi prezzi del petrolio - che hanno destato paura per quasi un anno, causando volatilità all'inizio del 2016 e minacciando gli esportatori di materie prime - rappresentano in realtà un beneficio chiave per la Cina. Il fatto che il mondo stia annegando nel petrolio ha distolto l'attenzione da alcuni fattori positivi legati al PIL, ma ricordiamoci che i prezzi bassi hanno consentito all'economia della nazione di risparmiare miliardi di dollari, dal momento che la Cina è uno dei principali esportatori di petrolio a livello globale.

Questo è anche uno dei motivi per cui la Cina ha accumulato greggio negli ultimi due anni, portando le scorte strategiche a livelli record. In altre parole, ogni container che può contenere oro nero, è molto probabile che lo contenga!

Dato che stiamo ora entrando in una fase migliore, con indicatori in (lenta) crescita, è opportuno cercare di capire se ci sono altre nuvole all'orizzonte. Non c'è dubbio, come riportato dagli stessi leader cinesi all'apertura del G20, che l'economia mondiale non sia al sicuro e che viviamo in un momento di incertezza.

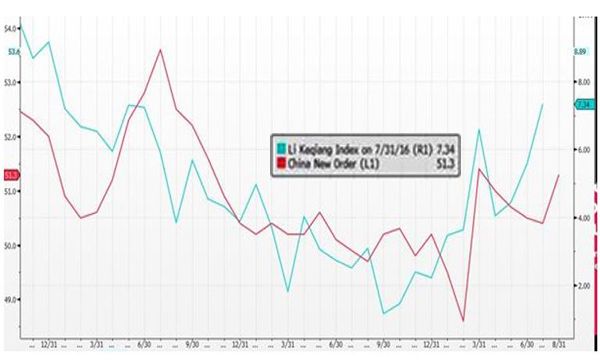

Tuttavia, se ci focalizziamo esclusivamente sulla Cina, notiamo qualche piccolo sviluppo positivo (vedi grafico).

Gli indicatori segnano effettivamente un miglioramento, e il prossimo mese può confermare se ci sia davvero stata un'inversione di rotta. La Cina è riuscita a gestire il deprezzamento del RMB e allo stesso tempo a stabilizzare la riserva Forex, uno dei principali timori degli investitori verso la metà del 2015.

La paura di un'eventuale credit bomb, diffusasi lo scorso aprile, sta scomparendo ed i differenziali si sono ridotti. Questo è anche il risultato di un sentimento generale positivo per tutti i mercati emergenti.

Questi fattori, uniti al piccolo incremento degli indici dell'attività, sono segnali dell'ingresso in una nuova, positiva (seppur ancora limitata) fase dell'economia cinese. I rischi sono innumerevoli, ovviamente - potremmo comunque assistere a problematiche legate al credito che innescherebbero nuovi timori relativi agli asset cinesi, e una minore propensione al rischio a livello globale potrebbe colpire i mercati del Paese e portare incertezza sul RMB. Detto ciò, i segnali positivi sono sempre più evidenti. Le riforme strutturali su cui la Cina ha lavorato molto, compresa la ristrutturazione delle imprese statali, potrebbe portare presto benefici. Insieme all'apertura delle Borse di Shanghai e Shenzhen alla globalizzazione, questi fattori potrebbero davvero rivitalizzare l'economia e portare nuovi capitali stranieri, che sono di estrema importanza per la prosperità futura del Paese.

Ma gli investitori osano entrare nel mercato cinese? In poche parole, sì. Una fetta più ampia dei mercati dei capitali cinesi aperti alla globalizzazione porterà indiscutibilmente con sé un'allocazione maggiore, soprattutto poiché i livelli di crescita e in generale il futuro del Paese hanno un migliore potenziale rispetto a quelli di altre economie emergenti e in via di sviluppo, che saranno sottotono ancora per un po'. Volete una prova? Pensiamo all'emissione di bond Alibaba di fine 2014 - che ha battuto tutti i record toccando quota 8 miliardi di dollari nonostante il mercato facesse speculazioni sull'eventualità di una domanda insufficiente. L'eccesso di domanda per tali obbligazioni è stato di 7,2 volte l'offerta con ordini pari a 57 miliardi di dollari. In questo caso e - sospettiamo - in altri, il problema non era di certo la domanda.

Simon Fasdal, Head of Fixed Income Trading di Saxo Bank

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie