13/04/2016

Cosa potrebbe sorprendere nel Q2?

Beffy (Exane BNP Paribas): i leading indicators potrebbero essere migliori rispetto a quanto stimato grazie alla recente flessibilità sul fronte delle condizioni finanziarie. Il settore delle costruzioni nell'Eurozona dovrebbe essere più robusto rispetto ai consumi quest?anno

Con la fine del primo trimestre, è arrivato il momento di fare un bilancio sulle scommesse del trimestre trascorso e sugli eventi che potrebbero sorprendere il consensus nel Q2. Contrariamente all'opinione pessimista su tale area, i Paesi emergenti hanno sovra-performato nel Q1, soprattutto grazie al deprezzamento del dollaro e al rimbalzo del petrolio. Nei Paesi sviluppati, i mercati azionari sono stati decisamente più volatili. L'indice S&P500 è stato flat nel Q1: il ribasso registrato all'inizio dell'anno è stato pienamente compensato dal rimbalzo di metà febbraio. La settimana scorsa la maggior parte degli investitori che ho avuto modo di incontrare ha ridotto l'esposizione ai titoli azionari dopo il forte rally. I mercati azionari europei hanno continuato a sotto-performare e la scommessa vincente era essere long sul settore Basic Resources e short sulle banche. Va inoltre evidenziato che l'oro ha registrato un rimbalzo del 15% nel Q1.

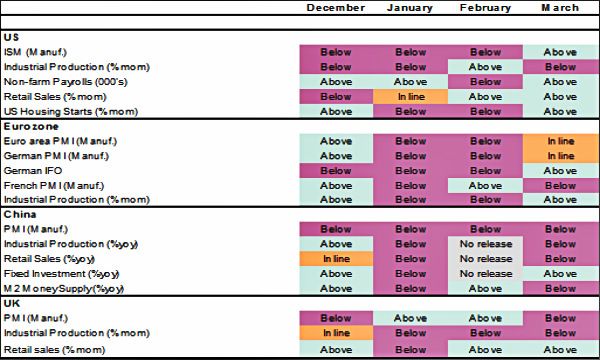

Dato che le condizioni finanziarie sono diventate più accomodanti, soprattutto sul mercato creditizio, il momentum economico globale dovrebbe registrare un ulteriore miglioramento. Come si può vedere nella tabella sottostante, dopo aver deluso ad inizio dell'anno, i leading indicator sono superiori alle attese negli Stati Uniti e in linea nell'Eurozona. La Cina è ancora in ritardo ma ci aspettiamo che gli indici PMI registrino dei segnali di stabilizzazione sin da marzo. Ritengo inoltre che l'andamento dell'indice ISM Manufacturing negli Stati Uniti sarà fondamentale nei prossimi mesi. Il consensus si attende che l'indice si attesterà su un livello circa pari a 50, in linea con le nostre stime. Qualora l'indice dovesse attestarsi a 52, sarebbe una bella sorpresa. Tale livello sosterrebbe la tesi secondo cui non solo si sono ridotti i rischi, ma anche che l'economia statunitense sta riacquistando vigore.

In Europa, ci aspettiamo una ripresa del settore manifatturiero nei prossimi trimestri. I dati suggeriscono un rimbalzo della produzione industriale in Europa e una buona performance della zona Euro nel Q1. Nonostante ciò, molti temono che l'attività economica possa perdere un po' di slancio nel prossimo trimestre. In effetti dato che l'attività economica è stata sostenuta anche da alcuni fattori straordinari, come l'andamento climatico, il Q2 potrebbe essere meno positivo. Tuttavia, essendo supportato dalla recente riduzione del prezzo del petrolio, l'aumento del potere d'acquisto delle famiglie dovrebbe portare ad un aumento della spesa dei consumatori nel secondo e terzo trimestre. Appare, tuttavia, innegabile che stiamo vivendo l'ultima fase di sorprese economiche sul fronte dei consumi europei. La stabilizzazione del prezzo del petrolio e l'ancora elevato tasso di disoccupazione dovrebbero impedire alle spese dei consumatori di continuare sul trend attuale. Il settore delle costruzioni sarà il settore più forte dell'anno e dovrebbe beneficiare della riduzione dei tassi sui mutui ipotecari. Le preoccupazioni dal punto di vista politico rimarranno concentrate sulla Grecia e sul referendum per un eventuale Brexit a giugno.

Per concludere, riteniamo che l'attenzione degli investitori continuerà a concentrarsi sul prezzo del petrolio e sui mercati obbligazionari. Sebbene non abbiamo un'idea precisa sull'andamento del prezzo del petrolio nel Q2, è rischioso avere una posizione short sul petrolio qualora i prezzi scendano sotto i 30 USD al barile. Inoltre, tenuto conto dell'elevato livello delle scorte globali, è difficile che il petrolio registri un rialzo significativo. Per quanto riguarda i mercati obbligazionari, è molto probabile che nell'Eurozona gli spread continuino a ridursi e che i rendimenti dei titoli di stato statunitensi continuino a diminuire nei prossimi due anni. Nonostante ciò, le emissioni nette di obbligazioni sovrane dovrebbero aumentare nel Q2, lasciando presagire un possibile rischio di rialzo sui rendimenti a lungo termine, tanto più che l'inflazione rimarrà contenuta pur beneficiando degli effetti di base relativi alle materie nel corso dei prossimi trimestri. La riunione di giugno della Fed sarà un appuntamento rilevante: il consensus si aspetta una politica estremamente dovish e il deprezzamento del dollaro potrebbe giungere ad una conclusione nei prossimi mesi.

Pierre Olivier Beffy, Chief Economist di Exane BNP Paribas