30/03/2016

La preoccupazione delle banche in epoca di interessi negativi

Un'analisi di AXA IM indica che gli istituti cercano di prevedere in che misura i clienti ritireranno i loro depositi a fronte di tassi di interesse negativi, anche se non ci sono ancora evidenze. Le autorità politiche possono incrementare il costo di detenzione del denaro fisico

Secondo un report di Maxime Alimi e il team di Research & Investment Strategy di AXA IM, la situazione delle istituzioni bancarie alla luce delle ultime decisioni di della BCE e di altre banche centrali in materia di tassi di interesse, rischia di essere complicata.

"Consideriamo la politica attuale dei tassi di interesse negativi 'impura' - dichiarano gli analisti di AXA IM - cioè quando i tassi di interesse ufficiali sono inferiori allo zero ma non inferiori alla soglia minima effettiva, ovvero non vengono prese misure per tassare la liquidità ed eliminare l'arbitraggio tra denaro fisico e tassi di interesse negativi. In questa fase intermedia emergono diversi limiti.

Primo, per definizione i tassi di interesse sono soggetti al limite della soglia minima effettiva e non possono subire profondi tagli. Meccanicamente, la portata dell'allentamento monetario risulta circoscritta.

Secondo, il pass-through (ovvero il coefficiente di trasferimento dei tassi di interesse negativi) può essere inferiore rispetto alle variazioni dei tassi positivi, se non si riflette adeguatamente nei mercati dei tassi di interesse. Nei mercati interbancari non ci sono molti segnali che indicano un pass-through più debole, anche se in effetti i volumi degli scambi sono scesi molto. Lo stesso vale per i mercati obbligazionari, dove le curve dei rendimenti hanno incorporato senza scossoni i tassi di interesse negativi".

Il credito intermediato dalle banche è più problematico per due ragioni. Primo, le banche in genere sono caute nel trasferire i tassi di interesse negativi sui depositi dei clienti retail, per i quali la soglia minima effettiva è probabilmente più vicino allo 0% rispetto alle imprese o agli investitori istituzionali. Le banche cercano di evitare il ritiro dei depositi che andrebbero sostituiti dalla raccolta wholesale, più rischiosa e costosa.

"Di conseguenza - continuano gli analisti di AXA IM - il costo dei tassi di interesse negativi viene sostenuto dalle banche, anziché ripercuotersi sull'economia. Questo implica un impatto negativo sulla redditività delle banche, in particolare in uno scenario di QE dove le riserve obbligatorie degli istituti finanziari aumentano ogni mese. Come ha dimostrato la crisi finanziaria, una bassa redditività delle banche tipicamente genera una bassa propensione al rischio, che a sua volta porta a un peggioramento delle condizioni di credito per i richiedenti finanziamento più a rischio, in particolare le piccole e medie imprese.

Secondo, le banche saranno tentate di salvaguardare i loro margini evitando di trasferire i tassi di interesse più bassi sui clienti, riducendo così i benefici dell'allentamento per l'economia reale. Dal punto di vista della banca centrale, idealmente le banche dovrebbero trasferire in toto i tassi negativi ai clienti per incentivarli alla spesa. Il fatto che le banche non agiscano in questo modo e i relativi effetti collaterali sono un problema al punto da spingere alcuni opinionisti a concludere che la politica dei tassi negativi è controproducente". Le riserve in eccesso complessive presso la banca centrale non riflettono la propensione (o mancanza di propensione) al credito delle banche, ma dipendono quasi interamente dagli interventi della banca centrale (QE, LTRO).

"Per contrastare questo effetto collaterale - proseguono gli analisti IM - le banche centrali hanno introdotto dei sistemi che prevedono tassi sui depositi scaglionati: la percentuale delle riserve bancarie a cui viene applicato un tasso negativo può essere piuttosto limitata In Europa, crediamo che le banche alla fine trasferiranno i tassi negativi sui clienti quando questa politica si stabilizzerà e saranno rimossi alcuni ostacoli. Questi sistemi a più livelli sono ideati per facilitare la transizione, non per consentire alle banche di bloccare la trasmissione della politica monetaria. Tuttavia, il Giappone offre un modello alternativo in cui la banca centrale cerca di proteggere le banche dai tassi negativi e si concentra sui canali di trasmissione a partire dai mercati finanziari. Nel complesso, c'è molta incertezza a livello microeconomico sul modo in cui le banche si adatteranno e reagiranno ai tassi negativi".

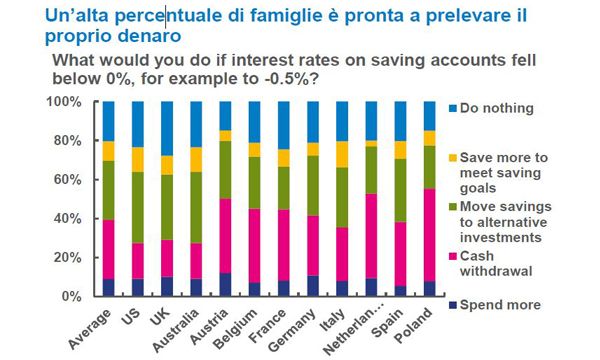

La corsa agli sportelli

Le banche cercano di prevedere in che misura i clienti ritireranno i loro depositi a fronte di tassi di interesse negativi. Finora, i dati storici non indicano un forte aumento dei prelievi di contanti, né da parte delle imprese né da parte dei grandi correntisti retail. In Danimarca e in Svizzera, i tassi negativi sui depositi non hanno portato a prelievi ingenti, mentre il numero e il valore medio dei titoli in circolazione in Svezia ha continuato a scendere nel 2015. Secondo alcuni, i depositi di liquidità sono molto più consistenti in Germania e Giappone, più per l'abitudine culturale di utilizzare i contanti. Tuttavia, un recente sondaggio indica che un'ampia percentuale di consumatori potrebbe ritirare i propri depositi in caso di tassi negativi.

Si potrebbe sostenere che la preferenza per il denaro contante si manifesterà nel tempo quando gli agenti economici si renderanno conto della tassazione sui depositi. Considerata l'incertezza e la dispersione della soglia minima effettiva tra agenti economici, possiamo solo concludere che la portata dei rischi è ignota.

"Le autorità politiche possono incrementare il costo di detenzione del denaro fisico, per esempio abolendo le banconote di grosso taglio, un'opzione che in questo momento viene presa in considerazione nell'Eurozona per le banconote da 500 euro. Ma il settore finanziario potrebbe puntare sull'innovazione per rendere più semplice l'utilizzo del denaro fisico, facendo scendere i costi. Queste dinamiche non fanno altro che alimentare l'incertezza", concludono gli analisti AXA IM.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie