10/02/2016

Peggiore avvio delle azioni europee in quasi 30 anni

O'Sullivan (Credit Suisse): manteniamo la nostra posizione di outperform sull'Eurozona, con un focus sulla Germania. Contrariamente alle precedenti massicce vendite, i fondamentali europei appaiono solidi

Mercati europei

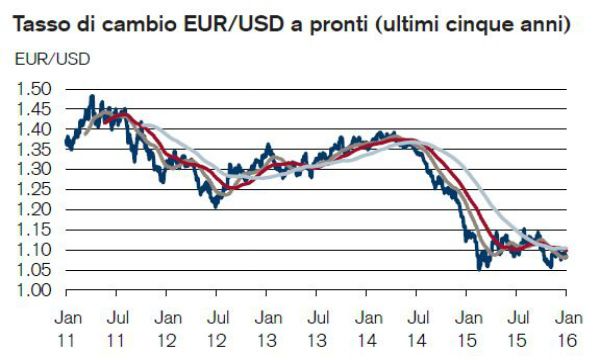

Tra le riunioni della Banca centrale europea (BCE) del 3 dicembre 2015 e del 21 gennaio 2016, alcuni mercati azionari europei sono calati di quasi il 17%. Ciononostante, in quest'occasione, la volatilità dei mercati non ha avuto origine dall'Europa. Continuiamo a favorire l'Eurozona rispetto ad altre regioni, soprattutto per via a) del supporto continuo del programma di quantitative easing della BCE e b) dell'economia europea sospinta dalle esportazioni: le esportazioni dell'Eurozona rappresentano il 26% del PIL (rispetto al 24% in Cina, al 19% in Giappone e al 13% negli USA). Prevediamo che l'indebolimento dell'EUR sosterrà la crescita complessiva delle esportazioni e la redditività delle aziende. Il cambio EUR/USD è calato del 30% circa dal marzo 2014 e del 14% su base trade weighted.

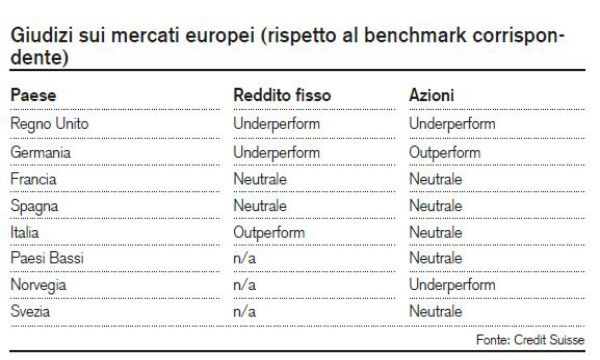

In Europa, il nostro Paese favorito è la Germania: offre del potenziale al rialzo se la propensione al rischio dovesse aumentare, la dinamica degli utili è più solida che in altri mercati (come la Francia), ed è destinata a beneficiare della ripresa economica europea.

Di contro, manteniamo il nostro giudizio di underperform su Regno Unito e Norvegia. Questi mercati sono meno esposti a un rialzo della propensione al rischio e della crescita economica, e continuano a essere esposti alla volatilità del prezzo del petrolio e alle rispettive implicazioni per i produttori di energia. Il nostro giudizio per Italia, Francia e Paesi Bassi è neutrale, poiché gli indicatori sono eterogenei e non individuiamo un chiaro trend per tali mercati, vale a dire prevediamo che essi evidenzieranno una performance in linea con il benchmark (Morgan Stanley Capital International European Economic and Monetary Union -MSCI EMU- Index).

Da ultimo, in ambito azionario la Spagna è interessante da un punto di vista della valutazione, sebbene aspettiamo che emerga un po' di chiarezza sul rischio politico prima di abbandonare una posizione neutrale.

Nel settore bancario, le prospettive sono problematiche. Di recente abbiamo assistito a un forte indebolimento delle banche italiane. Ciò è dovuto al pressing della BCE nei confronti delle banche italiane affinché affrontino il tema della rendicontazione e del finanziamento dei prestiti non performanti (NPL). Le banche in molti altri paesi europei hanno agito in questo senso, anche se alcune in Spagna e Francia potrebbero essere vulnerabili anche in questo senso. Prevediamo che le banche italiane evidenzieranno della volatilità in termini operativi, in base alla valutazione dei mercati sulle modalità di raccolta del capitale per controbilanciare gli NPL.

Nei titoli di stato, l'Italia resta interessante dal punto di vista del ciclo economico e dei dati tecnici e per questo motivo abbiamo un giudizio di outperform. I Bund tedeschi sono relativamente cari e vulnerabili a una ripresa economica, pertanto il nostro giudizio è di underperform. Abbiamo un giudizio neutrale per Francia e Spagna.

Altrove, presentiamo una "coppia" tattica sul mercato del reddito fisso scandinavo, dove siamo lunghi sulle obbligazioni decennali svedesi rispetto a quelle norvegesi.

Mercati emergenti

Anche sui mercati emergenti apportiamo alcuni cambiamenti. Su base regionale, portiamo Europa dell'Est, Medio Oriente e Africa (EEMEA) a underperform per via della performance di mercato più debole e dei cicli economici. Tuttavia, nell'ambito della regione EEMEA, abbiamo modificato il nostro giudizio per la Russia a outperform sulla base dei dati tecnici positivi e delle interessanti valutazioni.

Manteniamo la nostra posizione negativa per le azioni sudafricane a causa delle problematiche macroeconomiche, del calo dei prezzi delle commodity e della valutazione costosa. Prevediamo che Turchia e Polonia evidenzieranno una performance in linea con il benchmark (Morgan Stanley Capital International Emerging Markets Index).

Sul fronte delle valute locali nel reddito fisso della regione EEMEA, il debito russo in valuta locale viene rivisto a neutrale da outperform a fronte di un indebolimento del quadro tecnico e di una valutazione meno interessante. Modifichiamo il nostro giudizio per le obbligazioni in valuta locale sudafricane, portandolo a underperform da neutrale, poiché il ciclo e i giudizi tecnici indicano un rialzo dei tassi d'interesse. Le obbligazioni turche in valuta locale sono attualmente neutrali, sostenute da un miglioramento della valutazione.

Manteniamo il nostro giudizio di underperform per il reddito fisso polacco.

Nelle obbligazioni in valuta forte della regione EEMEA abbiamo una predilezione per la Russia, per cui prevediamo un restringimento degli spread. Il Sudafrica è neutrale e manteniamo il nostro giudizio negativo per il debito turco in valuta forte.

Michael O'Sullivan, CIO-IWM, Credit Suisse