21/10/2015

La Fed sempre piu' all'angolo

Giani (JCI Capital): mercato del lavoro fermo, totale assenza di pressione sui salari, inflazione ai minimi ed export in calo abbassano le probabilità di un aumento dei tassi di interesse

Non bastava l'inflazione a zero. Ora in America anche il mercato del lavoro, cavallo di battaglia della retorica yelleniana degli ultimi mesi, ha smesso di migliorare. Il dato dei non-farm payrolls, i nuovi assunti nei settori industriale e terziario, relativo al mese di settembre, ha completamente disatteso le aspettative del mercato, che si attendeva unincremento di circa 200 mila unità contro le 140 mila effettivamente registrate.

Ad appesantire il numero di settembre è intervenuta anche un'ampia revisione al ribasso dei nuovi assunti in relazione al precedente mese di agosto, la cui iniziale stima di 173 mila è stata ridimensionata a sole 136 mila unità. Il dato deludente sui non-farm payrolls però non è un fulmine a ciel sereno, quanto piuttosto l'apice di una serie ripetuta di costanti limature negative che stanno caratterizzando il quadro occupazionale in senso più ampio. Il primo fattore che limita l'entusiasmo per aver raggiunto il 5,1% quale tasso di disoccupazione in generale, è rappresentato dall'inarrestabile calo del tasso di partecipazione al mercato, che ha raggiunto nuovi minimi a 62,4%, livello che non si registrava dal 1977.

Se osserviamo nel grafico le due variabili a partire dalla fine del 2009, possiamo notare che mentre l'unemployment si riduce dal 10% all'attuale 5,1%, la partecipazione al mercato del lavoro scende dal 65% all'attuale 62,4%. Potremmo quasi dire che due punti e mezzo di calo della disoccupazione USA sono stati pressoché assorbiti dalla minore partecipazione lavorativa al mercato.

Oltre a questo fenomeno comunque strutturale e proprio di molte economie avanzate, c'è da sottolineare anche che la creazione dei nuovi posti di lavoro degli ultimi trimestri negli Stati Uniti ha interessato per lo più settori di minore qualità, ovvero principalmente trasporti, alberghi e ristoranti. Questo fattore probabilmente non è totalmente estraneo a spiegare un ulteriore elemento di debolezza del quadro, ovvero la totale assenza di pressione sui salari, che rimangono ancorati ad una crescita pari al 2%, limitatissima, rispetto alle fasi espansive degli ultimi anni.

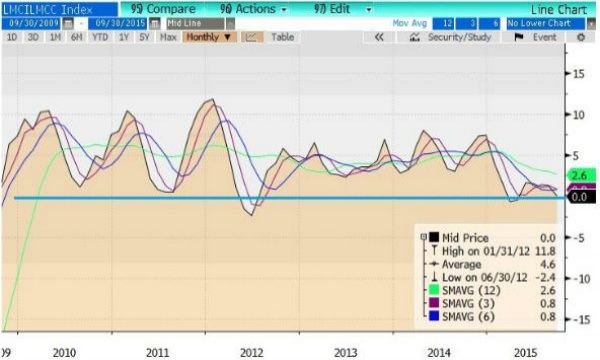

Un indice di sintesi che forse meglio di tutti monitora il mercato del lavoro, ed il cui andamento abbiamo riportato nel secondo grafico, è il "labor market conditions index". Questo parametro è calcolato come media pesata di 19 indicatori tra i quali ritroviamo: livello di disoccupazione, tasso di partecipazione al lavoro, ore medie settimanali lavorate, salario medio orario, nuove assunzioni, tasso di lavoro part-time per ragioni economiche, e molte altre variabili la cui composizione complessiva fornisce un numero che in territorio positivo segnala un miglioramento, tanto maggiore quanto più elevato è il suo valore assoluto, e viceversa.

Come si nota dall'andamento dell'indice, mentre nel 2013 e nel 2014 i miglioramenti sono stati piuttosto evidenti, con l'indice che oscillava in un range compreso tra 2,5 e 7,5, i numeri del 2015 sono stati molto più modesti; dopo diversi mesi di valori usciti nell'intorno di 1,5/2, proprio l'ultimo dato, relativo a settembre è risultato pari a 0,0, che certifica una situazione identica a quella del mese precedente.

L'assenza di miglioramenti dunque sul fronte del mercato del lavoro, costituisce un elemento in meno per ricorrere ad un aumento dei tassi, evento a cui i mercati attribuiscono ormai solo un 30% delle probabilità che ciò possa avvenire in occasione dell'ultimo meeting della Fed, in agenda il prossimo 16 e 17 dicembre.

A propendere per il protrarsi della no action sui tassi pesa senza dubbio anche l'ultimo dato di bilancia commerciale ed il netto calo delle esportazioni rispetto all'anno scorso, cui ha indubbiamente contribuito la forza del biglietto verde. Vedremo se i dati delle prossime settimane forniranno invece spunti di vivacità, perché anche da quei dati dipenderanno le prossime decisioni del FOMC.

Barbara Giani, analista Obbligazioni Governative e Tassi presso JCI Capital

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie