17/06/2015

Continua l'aumento della propensione al rischio

van Nieuwenhuijzen (NN IP): la propensione degli investitori è in aumento (+13%) per il secondo trimestre consecutivo. Tra i principali rischi di portafoglio, una crisi dellEurozona (35%), un cigno nero (28%) e il rallentamento della Cina (25%)

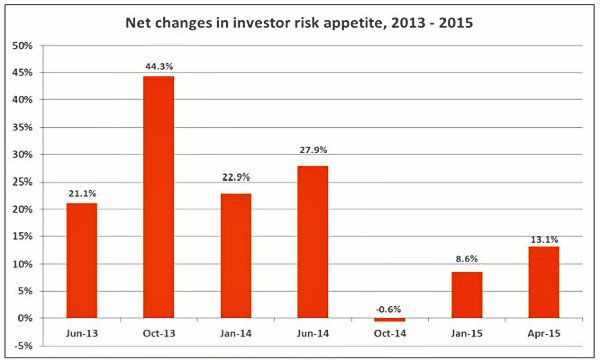

Nell'ultimo trimestre, la propensione degli investitori al rischio ha continuato ad aumentare, secondo le evidenze dell'ultimo Risk Rotation Index di NN Investment Partners (in precedenza ING Investment Management). Complessivamente, il 29,6% dei gestori partecipanti alla survey ha dichiarato che la propria propensione per il rischio è aumentata rispetto ai sei mesi precedenti, rispetto al 16,5% che ha invece dichiarato una riduzione.

Questo significa che nell'ultimo trimestre la propensione netta per il rischio è aumentata complessivamente del 13%, dopo che nell'ultimo trimestre del 2014 era stato registrato un +8,5%. Si tratta quindi del secondo trimestre consecutivo in crescita, dopo la live flessione (-0.6%) riportata nel terzo trimestre dell'anno passato.

Valentijn van Nieuwenhuijzen, Head of Strategy, Multi-Asset at NN Investment Partners, ha dichiarato: "Dopo un leggero calo alla fine dello scorso anno, sembra che gli investitori stiano cominciando a considerare più risk friendly l'attuale contesto di mercato e quindi nei prossimi mesi ci aspettiamo di rilevare un ulteriore aumento della fiducia. Anche se permangono alcuni elementi di rischiosità potenziale sui ritorni, i risultati della nostra survey evidenziano come il mercato guardi a questi elementi più in chiave di opportunità che di minaccia per i portafogli".

Alla richiesta di quali fossero i principali fattori di rischio, i partecipanti hanno risposto che una potenziale crisi dell'Eurozona potrebbe ancora essere l'elemento di preoccupazione più probabile, con il 35% del panel che lo considera un "rischio significativo". Questo dato, però, è in miglioramento rispetto a quanto emerso a fine 2015, quando era ritenuto una minaccia dal 46% degli intervistati.

La minaccia di una potenziale crisi nell'Eurozona giustifica anche il fatto che le Obbligazioni dell'Europa Periferica - uno dei principali sovrappesi degli ultimi anni - siano viste con favore solo dal 4% degli intervistati nell'ambito del reddito fisso.

Dalla survey emergono altri potenziali pericoli di cui è necessario tener conto, come un possibile "cigno nero (28%) e il rallentamento dell'economia cinese (25%). Un rialzo dei tassi da parte della Fed è stato citato solo dal 16% dei partecipanti, dando ad intendere che questo non è uno dei principali elementi di preoccupazione, nonostante la possibilità che la Fed possa dare il via alla normalizzazione dei tassi già dal mese di giugno.

Uno dei motivi per cui si è registrato un aumento della propensione al rischio, potrebbe essere ricondotto al fatto che nelle principali economie i timori sull'inflazione sono bassi. La maggior parte degli investitori, infatti, non vede il rischio di un'inflazione superiore al 3% per i prossimi anni e solo il 10% ritiene che in Europa l'inflazione possa superare il 3%, percentuale che scende all'8% per gli Usa e al 7% per il Regno Unito. Il 14% del panel ritiene vi possa essere il rischio di inflazione superiore al 3% in Giappone, sebbene questo dato sia controbilanciato dal fatto che il 30% degli intervistati ritiene che l'inflazione possa stare sotto lo 0%.

"Il rischio contenuto di un rialzo dell'inflazione rimane uno degli elementi chiave dell'attuale contesto economico e di mercato. E questo guida il comportamento delle banche centrali e la ricerca di rendimento degli investitori", ha aggiunto Van Nieuwenhuijzen. "Fintanto che va in parallelo con una ripresa graduale, questo scenario fornisce una base costruttiva per i mercati globali, specie fuori dal mercato delle obbligazioni governative, dove il potenziale di crescita al momento è molto contenuto". Guardando alle aree geografiche più interessanti in termini di profilo rischio/rendimento, i mercati emergenti hanno rimpiazzato gli Stati Uniti come regione più promettente, con il favore del 69% degli intervistati. A seguire ci sono gli Usa (66%), il Regno Unito (65%) e l'Eurozona (62%). Il Giappone (44%) e la Cina (38%) sono visti come le aree geografiche meno interessanti in termini di rischio rispetto ai ritorni.