06/05/2015

Azioni europee: i ribassisti di ieri sono diventati i rialzisti di oggi

Doyle (Columbia Threadneedle): il mercato della regione offre tuttora un rendimento di oltre il 3% rispetto ai tassi zero o addirittura negativi di molti altri strumenti finanziari

Gli investitori professionali che avevano un atteggiamento ribassista riguardo all'Europa sono passati sul fronte opposto. Dalla recente indagine di Merrill Lynch sui gestori di fondi risulta che il 63% degli intervistati prevede di sovraponderare l'Europa quest'anno, rispetto ad appena il 18% del mese scorso, un vero e proprio record storico per questa indagine. Ciononostante, in Europa i mercati azionari dei Paesi periferici hanno sottoperformato quelli dei Paesi core di circa il 10% dai minimi toccati nell'ottobre scorso. Ciò è sorprendente, considerato che quest'anno le economie dei paesi periferici dovrebbero superare quelle dei paesi core in quanto a crescita; i loro mercati azionari sono sottovalutati e restano il fulcro degli sforzi della BCE volti a evitare il rischio deflazione nell'area euro.

Alcuni dei problemi dell'Europa periferica sono stati risolti. In Portogallo, Spagna, Irlanda e Grecia il costo unitario del lavoro è sceso del 10% dall'inizio della crisi nell'eurozona, mentre negli altri Paesi dell'area dell'euro è aumentato del 12%.

Ciò ha consentito di colmare in modo efficace il divario di competitività accumulato nel decennio precedente. In Grecia i salari sono diminuiti del 35% rispetto al picco massimo mentre in Spagna sono calati del 13% negli ultimi cinque anni. Da questa tendenza resta esclusa solo l'Italia, che sta tuttavia compiendo dei passi in avanti grazie alle riforme di Renzi: la fiducia dei consumatori nel Paese ha raggiunto il livello massimo dal 2002. Anche il clima di fiducia delle imprese italiane, sostenuto dalle riforme politiche ed economiche in atto, è positivo.

Il calo dell'euro ha favorito i saldi con l'estero dei paesi periferici, i cui volumi di esportazione sono cresciuti al 26% del PIL dal 16% del periodo precedente la crisi. Tali dati conferiscono ai Paesi periferici un certo vantaggio rispetto alla Germania, che negli ultimi due anni è rimasta stabile. Tale dinamica si è tradotta in un incremento della quota di utili societari espressa in percentuale del PIL. Ad esempio, in Portogallo e in Spagna, tale quota ha raggiunto il 43% rispetto al 39% della Germania e al 34% della Francia. Un ampio output gap comporta l'assenza di pressioni sui salari.

Il PMI manifatturiero dell'eurozona è oltre il livello di espansione/contrazione di 50 ed è ora ai massimi degli ultimi dieci mesi. Il prezzo del petrolio in euro è sceso del 36% nello scorso anno, nonostante le oscillazioni del cambio euro/dollaro. L'attuale avanzo delle partite correnti nell'eurozona è di USD 270 miliardi, rispetto agli appena USD 18 miliardi registrati nel 2011 all'inizio della crisi. Mentre i rendimenti dei titoli di Stato tedeschi hanno toccato nuovi minimi, l'economia dell'area euro ha riservato una serie ininterrotta di sorprese positive nell'anno, al contrario di quanto avvenuto negli USA. Il pessimismo sull'euro ha raggiunto punti estremi e potrebbe essere superato. Tuttavia, nel medio termine l'euro dovrebbe tendere al ribasso, dato che l'economia, il sistema finanziario e il mercato del lavoro statunitensi hanno compiuto diversi passi avanti rispetto all'inizio della crisi. Una valuta più conveniente grazie al QE rappresenta la principale via d'uscita per l'Europa dalla morsa deflazionistica.

Anche se il QE europeo è giunto con notevole ritardo rispetto ad altri Paesi, è stato attuato in un momento in cui i bilanci delle banche centrali statunitense e britannica potrebbero contrarsi.

Non essendo previsto alcun programma complementare di sterilizzazione, né alcuna misura specificamente rivolta ai settori più deboli dell'economia, l'argomento del "fare l'impossibile" resta valido. Non c'è dubbio tuttavia che il QE sia un ottimo catalizzatore per il clima del mercato azionario europeo dall'inizio dell'anno.

L'impatto del deprezzamento dell'euro

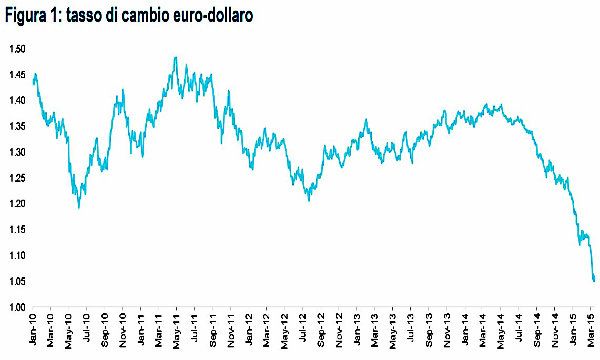

La principale conseguenza del QE (a meno che non siate svizzeri) è stata forse il progressivo indebolimento dell'euro da un livello superiore a USD 1,21 a inizio anno a un minimo di USD 1,05 a metà marzo, con un calo di oltre il 13%. Nonostante il lieve aumento registrato di recente, ciò rappresenta comunque un calo del 10% circa nel primo trimestre 2015. Tale dinamica ha favorito le aziende europee che realizzano ricavi in dollari, in particolare quelle del settore aerospaziale, i produttori di accessori originali per auto e i fornitori dell'industria automobilistica, nonché il comparto farmaceutico. Tutti questi settori erano sovrappesati nei nostri portafogli. Merita inoltre sottolineare che gli investitori in dollari USA avevano visto ridursi i loro guadagni a causa della debolezza della divisa (tranne che per gli investimenti con copertura), pertanto una maggiore stabilità del dollaro potrebbe incoraggiare ulteriori flussi positivi.

Il calo dei prezzi energetici rappresenta un ulteriore fattore di sostegno

La flessione delle quotazioni energetiche produce svariati effetti, in particolare lo stimolo dei consumi in molte grandi aree economiche, la riduzione dei prezzi dei fattori di produzione per numerose società e una significativa revisione dei piani di spesa per investimenti a lungo termine in molti settori. Le recenti turbolenze nello Yemen hanno determinato un lieve aumento del prezzo del petrolio, ma le prospettive a lungo termine restano molto positive.

Attenuazione della stretta fiscale

Questo aspetto è risultato evidente sin dall'emergere della crisi del debito sovrano nel 2010. La stretta fiscale aveva raggiunto un picco di oltre l'1,5% nel 2012, scendendo in seguito fino a toccare lo zero nel 2015. Secondo le previsioni, la politica fiscale favorirà una modesta crescita nel 2016. I costi di finanziamento sono ai minimi e la maggior parte delle economie europee presenta avanzi primari.

I trend nel settore del credito e il prestito bancario sono favorevoli

Gli ultimi dati relativi ai prestiti bancari indicano una ripresa del settore del credito in Europa e la riduzione della leva finanziaria, sebbene non ancora conclusa, non costituisce più un fattore di ostacolo alla crescita.

Le banche sono più accomodanti nei confronti dei prestatori e la domanda dei privati e delle imprese è in aumento. I risultati della TLTRO della BCE, pubblicati di recente, hanno evidenziato un'adesione delle banche superiore alle aspettative, che dovrebbe comportare una maggiore disponibilità di credito e liquidità. Il flusso di credito, fortemente carente finora in questa fase di ripresa, rappresenterebbe un deciso segnale del ritorno alla crescita per l'economia dell'eurozona.

Flussi di capitali e posizionamento

È indubbio che nel primo trimestre del 2015 l'afflusso di capitali nell'azionario europeo è stato ingente, probabilmente prossimo a USD 40 miliardi. Riteniamo che gran parte di tale flusso sia stato piuttosto indiscriminato, spesso realizzato attraverso l'utilizzo di strumenti passivi. Ciò rappresenta un pericolo per i mercati, come abbiamo visto nel 2014, qualora le aspettative di aumento della crescita e degli utili non venissero infine soddisfatte. Consideriamo estremamente importante l'impiego della gestione attiva per acquisire esposizione all'Europa.

I nostri fondi hanno beneficiato del rialzo del primo trimestre; siamo consapevoli dei rischi insiti nei nostri portafogli e agiremo opportunamente per evitarli.

Il cammino che attende l'Europa

Guardando al futuro, prevediamo che le aspettative di utile e di crescita economica si consolidino nel corso dell'anno. Molti indicatori economici, quali i PMI, le vendite al dettaglio e di automobili, evidenziano segnali di solidità. Inoltre la disoccupazione è in calo e i salari reali iniziano ad aumentare.

Le revisioni delle stime sugli utili europei sono da poco tornate positive per la prima volta dal gennaio 2011. Secondo Morgan Stanley, il rialzo delle azioni europee dai minimi toccati nel marzo 2009 è attribuibile per il 95% all'espansione dei multipli e solo per il 5% alla crescita degli utili. Di conseguenza, se gli utili sono effettivamente in aumento, vi è ampio spazio di miglioramento. A inizio anno le aspettative sugli utili per il 2015 erano all'8% mentre attualmente si attestano al 9% (per l'Europa - Regno Unito incluso - il dato è ancora al 3,1%, a causa del notevole peso dei settori energetico e minerario).

Secondo le nostre stime attuali, quest'anno la crescita degli utili societari in Europa (Regno Unito escluso) sarà del 10%. Anche le stime di consenso sul PIL dell'eurozona sono state riviste al rialzo, dall'1,0 all'1,3% (prevediamo una crescita del PIL dell'1,5% nel 2015). Non c'è dunque da rimaner granché delusi, al contrario, questo potrebbe essere il primo anno di revisioni al rialzo dal 2010. È incoraggiante che i timori di deflazione sembrino aver già raggiunto il picco massimo e si inizino a intravedere i primi segnali di riforme strutturali in Francia e in Italia, due Paesi rimasti indietro sotto questo aspetto.

Il dato attuale sull'espansione del credito, se annualizzato, indicherebbe un incremento del PIL dell'eurozona pari a EUR 120 miliardi (1,2%). Con un simile livello di leva operativa per le società europee, i nostri dati sulla crescita degli utili potrebbero salire al 15-20%.

Sebbene le ampie oscillazioni dei mercati osservate da inizio anno suggeriscano che molto è già stato scontato, le valutazioni delle azioni europee sono comunque interessanti, in particolare se confrontate con quelle del reddito fisso e della liquidità.

Il mercato europeo offre tuttora un rendimento di oltre il 3% rispetto ai tassi zero o addirittura negativi di molti altri strumenti finanziari. Inoltre, qualora i tassi di crescita nominale delle economie nazionali europee dovessero iniziare a crescere, la leva operativa aumenterebbe ulteriormente, sostenendo gli utili delle aziende europee in misura ancora maggiore nei prossimi anni, a fronte di rendimenti piatti o in flessione osservabili in molte altre regioni del mondo.

La BCE si è impegnata a realizzare un QE da EUR 1.100 miliardi, che durerà almeno fino a settembre 2016. Il principale rischio (oltre all'inasprimento monetario negli Stati Uniti e nel Regno Unito) è dato dall'eventualità che i prezzi energetici tornino a salire, generando pressioni inflazionistiche in Europa. Se ciò avvenisse, il QE in Europa non sarebbe più giustificato e si profilerebbe il pericolo di una stretta monetaria, il che causerebbe un netto incremento dei rendimenti obbligazionari e un calo dei prezzi azionari. Il verificarsi di un simile scenario tuttavia non appare probabile nel prossimo futuro.

Paul Doyle, Responsabile azionario per l'Europa di Columbia Threadneedle

.