01/04/2015

Il mercato dei minibond: alcune considerazioni pratiche

Rolleri e Vico (Assiomforex): un comparto con grandi potenzialità in particolare dal punto di vista della domanda. Focus sui criteri di investimento dei fondi di private debt

Gli strumenti di finanziamento alternativi, quali minibond e cambiali finanziarie, cominciano a rappresentare un'importante leva a cui le piccole e medie imprese (PMI) possono ricorrere grazie all'evoluzione normativa degli ultimi anni. La ricerca sul mercato italiano dei minibond, realizzata da Eidos Partners e Bureau van Dijk e pubblicata lo scorso febbraio, ha evidenziato un mercato in forte crescita a partire dalla seconda metà del 2014. Lo studio, i cui dettagli sono disponibili sul sito PiattaformaPMI ( www.piattaformapmi.it ), ha messo in luce le principali caratteristiche qualitative e quantitative delle società che ricorrono a questi strumenti alternativi di finanziamento. Se si osserva il mercato dal lato della domanda, la platea di fondi di investimento dedicati ai minibond, anche detti fondi di "private debt", ha visto negli ultimi anni un notevole sviluppo sebbene siano un soggetto relativamente nuovo per il contesto italiano. Ad oggi, in Italia risultano annunciate (ed in alcuni casi già operative) oltre 30 iniziative di fondi di minibond. La raccolta target dei fondi varia fra 100 milioni e 500 milioni. Se si sommano i valori di tutte le iniziative, si arriva ad un'offerta potenziale compresa tra i 5 e i 6 miliardi di euro, una cifra davvero importante soprattutto se si osserva che, ad oggi, il controvalore totale delle emissioni di minibond è inferiore ad 1 miliardo. Questo lascia ampi margini di crescita per il mercato delle obbligazioni emesse delle PMI italiane.

Molti di questi fondi prevedono criteri d'investimento collegati ad indici economico-patrimoniali. Il più utilizzato è senza dubbio il rapporto tra posizione finanziaria netta ed Ebitda. La maggiorparte dei fondi indica come livello massimo di questo indice il valore di 5 volte. In realtà questi vincoli quantitativi, come altri legati al livello di marginalità e di patrimonializzazione, dovrebbero tener conto di molteplici aspetti, spesso trascurati dai fondi. Di seguito si riportano, senza pretesa di esaustività, alcuni criteri che dovrebbero essere maggiormente presi in considerazione nella valutazione delle imprese idonee:

- Settore di appartenenza e posizionamento competitivo dell'impresa;

- Grado di internazionalizzazione;

- Consistenza delle voci dell'attivo di bilancio;

- Presenza di un adeguato controllo di gestione operativo e contabile;

- Management della società e relativa corporate governance;

- Presenza di marchi e brevetti capaci di generare prospetticamente flussi di cassa.

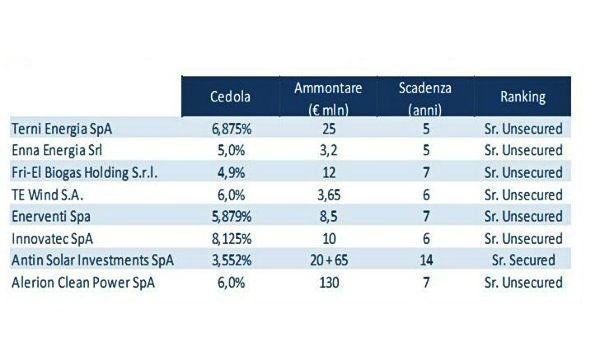

Se si analizzano ad esempio le 8 società appartenenti al settore delle energie rinnovabili che hanno sinora emesso minibond, si evince come il loro indice di posizione finanziaria netta su ebitda (pari a circa 7,3 volte) sia in media superiore al livello massimo indicato da molti dei fondi di investimento dedicati. In questo caso occorre tener conto dell'alta marginalità tipica del settore, che per queste società che già hanno emesso minibond, è pari nel 2013, ad oltre il 45%.

Un settore che ad oggi è stato poco considerato dai fondi di credito (data anche l'importanza strategica che riveste per il paese, in particolare nell'anno dell'EXPO) è quello agro-alimentare.

Le poche emissioni, ad eccezione del pastificio De Cecco, si sono concentrate nel Nord-est dell'Italia (cantina vitivinicola Nosio-Mezzacorona, ed i produttori di confetture Rigoni di Asiago e Menz&Gasser). Anche in questo caso, la leva finanziaria delle società emittenti risulta abbastanza elevata (Pfn/Ebitda medio pari a circa 6 volte nel 2013). In particolare nel settore vitivinicolo, le principali 10 società italiane organizzate in forma cooperativa presentano un livello di Pfn su Ebitda medio superiore a 6 volte. Anche in questo caso gli investitori dovrebbero tenere maggiormente in considerazione alcuni aspetti qualitativi di queste società: settore capex intensive dal punto di vista degli investimenti sia in immobilizzazioni immateriali (es. marketing e pubblicità) che materiali (es. impianti produttivi), livello del magazzino fisiologicamente più alto, grado di internazionalizzazione, significativi finanziamenti da parte dei soci assimilabili ad equity.

Gli esempi di questi casi pratici mostrano come dotarsi di linee guida di investimento troppo stringenti e solo basate su parametri quantitativi possa essere poco efficace per gli investitori che rischiano di trascurare interessanti opportunità. Investire nell'asset class del debito delle PMI italiane è senza dubbio attività più complessa rispetto ad investimenti classici in bond high yield di grandi società come Telecom o Fiat. Le PMI sono però l'asse portante dell'economia italiana.

Michele Rolleri e Mattia Vico, Assiomforex