11/03/2015

Lo smartphone fa dimenticare il contante agli italiani

I pagamenti digitali in Italia crescono del 3,6% nel 2014 nonostante la riduzione dei consumi. Determinanti il raddoppio del Mobile Commerce e la crescita del pagamento di bollettini e biglietti via smartphone

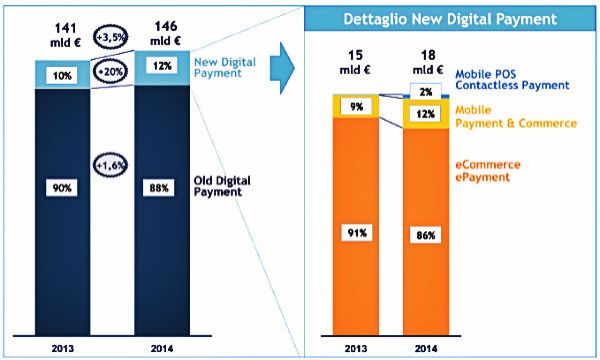

"Gli italiani non hanno ancora rinunciato al contante, ma i pagamenti digitali innovativi (New Digital Payment) li stanno progressivamente abituando a utilizzare la carta di credito con maggiore frequenza e per beni di piccolo importo, soprattutto tramite acquisti e pagamenti via cellulare", ha affermato Alessandro Perego, Responsabile Scientifico dell'Osservatorio Mobile Payment & Commerce. Infatti, mentre i pagamenti elettronici con carta di credito crescono nel 2014 solo dell'1,6% passando da 126 a 128 miliardi di , i New Digital Payment ottengono un incremento del 20%: passano da 15 a 18 miliardi di euro e conquistano il 12% dell'intero mercato dei pagamenti digitali, che può così registrare un incremento complessivo del 3,6% e arrivare a quota 146 miliardi di euro. "Tuttavia è possibile fare qualcosa in più e ci attendiamo una crescita media, tra il 2015 e il 2017, pari al 7% annuo, che porterà questo mercato a raggiungerei 176 miliardi di euro. Per agevolare questa crescita occorrono sia un intervento normativo che proponga incentivi e diffonda conoscenza, sia l'impegno, da parte del mondo dell'offerta, a puntare sui New Digital Payment", ha aggiunto Perego.

Queste sono alcune delle evidenze emerse dall'Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, presentato in occasione dell'evento "Non manca più nessuno", nel quale è stato approfondito il ruolo giocato dal comparto mobile nella diffusione dei pagamenti elettronici.

New Digital Payment

Il mobile gioca un ruolo fondamentale nei New Digital Payment che comprendono: eCommerce; ePayment, ovvero il pagamento da PC di ricariche e bollette; Mobile Commerce, acquisto di beni e servizi o contenuti cellulare via smartphone tramite App o Mobile site; Mobile Payment (Remote e Proximity), ovvero i pagamenti di ricariche telefoniche, parcheggi, mezzi pubblici, multe via smartphone; Mobile POS e Contactless Payment, che rappresentano i pagamenti mediante carta contactless.

L'eCommerce di prodotti, servizi e contenuti digitali e l'ePayment detengono la quota principale: assieme valgono l'86% dei pagamenti digitali innovativi. E mentre l'eCommerce registra una crescita del 18% toccando i 12,8 miliardi di , l'ePayment vale quasi 2,5 miliardi di euro, in gran parte transati per il pagamento di ricariche e bollette.

Ma la componente più dinamica del nuovi pagamenti è rappresentata dal Mobile Payment & Commerce di beni e servizi: nel 2014 cresce del 55% e supera i 2 miliardi di euro.

Alla base di questa crescita complessiva, c'è la componente del Mobile (Remote) Commerce di beni e servizi che continua nella sua crescita e raddoppia, passando da 610 milioni di euro nel 2013 a 1,2 miliardi di euro nel 2014, pari al 9% del totale transato via eCommerce (nel 2013 rappresentava il 4,5%). Questa dinamica è spiegata da un lato dal crescente numero di esercenti che stanno attivando iniziative di vendita anche tramite App o Mobile site (circa 110 esercenti tra i primi 200 nell'eCommerce offrono una soluzione di Mobile Commerce, erano 75 nel 2013), dall'altro, da un cambio evidente di predisposizione da parte degli utenti. "Gli italiani infatti non vedono più il Mobile solo come un canale per gli acquisti in mobilità, ma sempre più come uno strumento comodo anche per gli acquisti e i pagamenti più tradizionali", afferma Valeria Portale, Responsabile della Ricerca dell'Osservatorio Mobile Payment & Commerce.

Prodotti e servizi

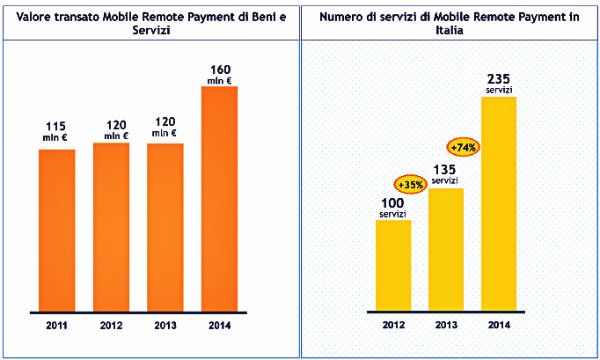

Il Mobile Remote Payment di beni e servizi, ovvero il pagamento dei biglietti di trasporto pubblico locale, parcheggi, ricariche telefoniche e bollettini, cresce e raggiunge i 160 milioni di euro. Le ricariche telefoniche continuano a rappresentare il 70% del mercato (+22% rispetto al 2013). Crescono anche i pagamenti di bollette e bollettini (+37% rispetto al 2013).

Ma il vero protagonista è il trasporto pubblico: quadruplica, infatti, il transato per servizi legati al mondo del trasporto (biglietti dei bus, pagamenti delle soste e car sharing) anche se in valore assoluto rimane ancora marginale. Nel 2014 sono stati acquistati più di 3 milioni di biglietti, pagati oltre 2 milioni di servizi di car sharing e pagate 1 milione di soste attraverso il telefono cellulare. In Italia, dei 235 servizi di Mobile Remote Payment (erano 135 nel 2013), il 77% è legato al trasporto pubblico.

Il Mobile Remote Payment & Commerce di contenuti digitali cresce di circa il 20% nel 2014, sorpassando i 760 milioni di euro, spinto dal mondo delle Applicazioni che rappresenta oltre il 38% di questo mercato.

"La maggior propensione degli italiani a utilizzare lo smartphone per fare acquisti e l'aumento dell'offerta di prodotti acquistabili via mobile da parte degli esercenti, fa prevedere una crescita del Mobile (Remote) Commerce di beni e servizi di quasi il 40% annuo, arrivando tra i 3 e i 3,4 miliardi di euro a fine 2017. I contenuti digitali, il primo servizio acquistato via cellulare dagli italiani, proseguiranno con un tasso di crescita compreso tra il 10 e il 20% annuo", ha commentato Giovanni Miragliotta, Responsabile della Ricerca dell'Osservatorio Mobile Payment & Commerce.

"In totale, stimiamo quindi che il Mobile Remote Payment & Commerce varrà tra i 4 e i 5 miliardi di euro nel 2017, spinto dal Mobile Commerce di beni e servizi".

Tecnologia NFC: gli italiani sono pronti

Il Mobile Proximity Payment & Commerce, ovvero gli acquisti e pagamenti "in prossimità" e agevolati dalla tecnologia NFC, non è ancora decollato, ma gli italiani sono pronti a utilizzarlo. Sono circa 12 milioni gli utenti con in mano un telefono cellulare NFC e oltre 250.000 i POS contactless attivi. Ancora poche le SIM NFC (si stimano circa 800.000 SIM già in mano ai consumatori), ma con la promessa da parte degli operatori telefonici di raggiungere quota 5 milioni entro la fine del 2015. "Grandi aspettative ricadono su questo segmento di mercato", ha affermato Portale. "Prevediamo che nel 2017 si possano raggiungere 4,8 milioni di utenti attivi per un transato di oltre 6 miliardi di euro, nel caso in cui alcuni fattori abilitanti venissero messi in atto: l'avvio delle iniziative di tutte le Banche e degli operatori telefonici, la distribuzione massiva delle SIM NFC, il raggiungimento di accordi da parte di Apple con almeno le tre principali banche italiane, l'arrivo delle soluzioni HCE sul mercato italiano e una forte azione promozionale".

La possibilità di pagare in negozio con carte contactless e Mobile POS si sta invece allargando: le transazioni hanno raggiunto i 300 milioni di euro nel 2014. L'infrastruttura contactless è, infatti, cresciuta nel 2014: 1 carta su 8 è contactless (si stimano 12 milioni di carte a fine 2014, raddoppiate rispetto al 2013) e 1,2 milioni (pari al 10% del totale) sono le carte attive (hanno effettuato almeno una transazione in modalità senza contatto); 1 POS su 6 è attivo in modalità contactless (250.000 a fine 2014, +67% rispetto al 2013). Tuttavia, solo 1 transazione su 300 di quelle con carta è contactless, per un transato complessivo pari a circa 200 milioni di euro. È un risultato ancora limitato, ma in forte crescita rispetto al 2013 (cinque volte in più), grazie anche agli sforzi messi in atto dagli esercenti che, con l'aiuto dei circuiti e degli acquirer, hanno fatto alcune azioni per abituare il cliente a questo tipo di pagamenti (ad esempio girando il POS verso il cliente ed invitandolo a svolgere il pagamento in autonomia).

"Il futuro dei pagamenti digitali è legato alla sfida della diffusione del Mobile Payment & Commerce di prossimità e il 2015 è un anno cruciale per il comparto: si aprirà la competizione delle diverse filiere dell'offerta", ha affermato Perego. "Da una parte la filiera cosiddetta "SIM-based" che vede coinvolti operatori telefonici e banche in una configurazione collaborativa (nelle infrastrutture abilitanti). Dall'altra, filiere basate sulle più recenti tecnologie HCE (Host Card Emulation) che potranno consentire ad alcune banche di offrire soluzioni di pagamento su cellulare direttamente senza utilizzare la SIM. Ed infine Apple Pay. Si accettano scommesse su chi vincerà la partita conquistando quote maggiori di mercato. Certo, dipenderà molto dalla strategia commerciale degli attori che hanno già investito molto. Quello che più importa, lato consumatori, è che le regole del gioco sono ormai per buona parte definite e qualsiasi soluzione non potrà che arrivare rapidamente ed essere estremamente sicura e facile da usare".