07/05/2014

Dardanello (Unioncamere): I distretti e la mappa dell'Italia "che va"

Un comparto che conta 278mila imprese, 1,4 milioni di addetti, crea 75 miliardi di Pil, ha un saldo attivo import-export di 77 miliardi di euro, e chiede meno tasse, più infrastrutture e un credito più friendly

C'è (ancora) un’Italia che va. Ha perso qualche pezzo in questi anni, cedendo fatturato e riducendo occupazione, ma ha conquistato notevoli quote di mercato all’estero, arrivando a superare lo scorso anno i 77 miliardi di euro in termini di saldo commerciale. Un’Italia ancorata al proprio territorio, che si riposiziona e individua nuove strategie, che si evolve ed innova. Sfatando così almeno due miti: che la globalizzazione avrebbe azzerato la connessione tra impresa e territorio e che i settori "maturi" sarebbero stati sopravanzati dalla concorrenza dei Paesi emergenti.

Questa Italia "che va", che guarda al domani con qualche speranza, è l'Italia delle 278mila piccole e medie imprese operanti nei 100 distretti monitorati dall’Osservatorio nazionale, nei quali operano quasi 1,4 milioni di addetti e alle quali si devono circa 75 miliardi di euro di valore aggiunto prodotto. Considerando il complesso delle aree distrettuali, queste imprese concentrano oltre il 50% dell\'occupazione manifatturiera italiana. Un modello - tutto italiano - il cui campione assoluto (in termini di performance economiche nel 2013) è il Metadistretto alimentare Veneto, "tallonato" da due leader toscani: il distretto delle pelli cuoio e calzature di Valdarno Superiore e quello del tessile-abbigliamento di Empoli. Un’Italia che delocalizza meno (e che in qualche caso addirittura dall’estero ritorna "a casa") e che cerca sempre di più la strada della collaborazione con altre imprese (anche all'estero) per essere competitiva.

E' questo il Paese "reale" che viene descritto nel Rapporto sui Distretti 2014, promosso da Unioncamere, su cui abbiamo intervistato il presidente Ferruccio Dardanello.

Quali sono le peculiarità dei Distretti italiani?

"I distretti incarnano un modello di sviluppo che continua a rappresentare la pietra angolare del nostro made in Italy, le cui radici vanno ritrovate proprio nei valori e nei saperi di questi territori, dove modernizzazione e sostenibilità si realizzano attraverso una più forte coesione imprenditoriale e sociale. Per sfidare la crisi della domanda interna, le aziende che operano nei distretti hanno puntato sempre più sull’eccellenza, per spostarsi sulle fasce del made in Italy dove a livello internazionale non è il prezzo più basso a vincere ma è la qualità, combinata al rispetto dell’ambiente e delle persone. In molti distretti, questi vantaggi sono stati assicurati da un modello organizzativo il cui punto di forza sta tanto nel ruolo di guida svolto da aziende pivot dal marchio riconoscibile, quanto in un indotto di fornitori di più piccole dimensioni e da un legame, in continua evoluzione, con i territori di origine".

Perché, a suo parere, i Distretti possono risultare vincenti nella globalizzazione?

“La proiezione sui mercati internazionali delle filiere distrettuali composte da piccole e medie imprese - anche a carattere artigianale - nasce dalla profonda consapevolezza della forza straordinaria che deriva dall’essere portatrici del grande valore del made in Italy. Una “cultura del produrre” fatta di qualità, genialità, tradizione che tutti ci invidiano e che nessuno potrà mai imitare: perché ha come valore fondante il territorio e i “saperi” locali, che la globalizzazione esalta anziché distruggere. Da questo traspare una forza creativa mai sopita del modello distrettuale, una capacità di adattamento al mutare del contesto esterno che è sempre stata una caratteristica distintiva di questi sistemi produttivi. Anche nelle difficoltà estreme di questi anni, è infatti rimasto inalterato il ruolo del territorio come luogo di confronto considerato imprescindibile dalla maggioranza delle imprese”.

Quali sono le condizioni economico-finanziarie che favoriscono la nascita e lo sviluppo dei distretti?

“Non parlerei tanto di condizioni economico-finanziarie (che pure certo contano) ma di condizioni economico-sociali. I distretti nascono e si sviluppano storicamente in contesti in cui produzioni locali, magari di carattere artigianale, o saperi acquisiti vengono reinterpretati e aggiornati alla luce delle esigenze del mercato. Molto spesso si tratta di nuclei di imprese il cui obiettivo è la creazione di valore aggiunto per la comunità di appartenenza e non solo per la propria azienda: perché la loro competitività si fonda sulla differenziazione piuttosto che sui costi e perché la loro spiccata vocazione internazionale si basa sul rafforzamento di accordi strategici con altre imprese (italiane e straniere) e non su miopi percorsi di rilocalizzazione all’estero”.

L’identikit dei distretti

Malgrado la crisi e la globalizzazione, i distretti si configurano ancora come comunità di imprese e di valori economici e sociali ben precisi, con un fortissimo legame con il territorio di appartenenza. Almeno due dati dimostrano questo forte radicamento: quasi il 28% delle imprese distrettuali si avvale di subfornitori abituali che operano all’interno della stessa provincia (contro il 15% delle imprese non distrettuali); solo il 13% delle imprese distrettuali (a fronte del 15% delle attività esterne al distretto) ha i principali fornitori di componenti e semilavorati all’estero. Una percentuale piccola ma significativa, pari al 2,5%, di imprese dichiara oggi di non avere intenzione di intensificare gli investimenti all’estero o addirittura di progettare di far ritorno in patria, pur avendo delocalizzato in passato.

Tre i segni distintivi di questo modello: la priorità data alla qualità dei prodotti e dei processi; la preminenza della forma di impresa familiare; il radicamento e la tradizione produttiva del territorio. Il ruolo sociale dell’impresa nel distretto e quindi nella dimensione locale di appartenenza emerge da diversi aspetti dell’indagine realizzata da Unioncamere sulle imprese distrettuali. In particolare, per più dell’80% del campione, l’impresa oltre ad essere strumento di profitto è, a pieno titolo, soggetto attivo del territorio, comunità di persone, struttura portatrice di valori della dimensione locale di appartenenza.

Una ripresa fragile ma possibile nel 2014

Un leggero, ma incoraggiante, cambiamento di clima. E’ quello che percepiscono le imprese operanti nei 100 distretti monitorati dall’Osservatorio: rispetto al 2013, la percentuale di imprese che indica un possibile incremento delle principali variabili economiche è maggiore di quanto rilevato alla fine del 2012. Superiore è anche la quota di chi prevede una crescita del fatturato e dell’occupazione. A trainare saranno soprattutto le vendite sui mercati internazionali: il 52,5% delle aziende distrettuali prevede, infatti, un aumento degli ordini esteri (alla fine del 2012 tale percentuale si attestava al 37,4%). Malgrado questi segnali, l’incertezza comunque resta diffusa: solo il 13% delle imprese infatti ritiene che il distretto di appartenenza nell’arco dei prossimi tre anni avrà superato definitivamente la fase critica.

All’incertezza tuttavia le imprese dei distretti rispondono con l’azione, continuando a puntare sulla qualità, considerata il primo vantaggio competitivo da quasi la metà delle imprese distrettuali. Il 74% delle aziende analizzate, infatti, ha indicato di essere impegnata nella sperimentazione di nuovi prodotti ed il 38% di voler adottare tecnologie di produzione finalizzate al risparmio energetico ed a basso impatto sull’ambiente. Un numero elevato di strutture produttive inoltre sta mettendo in atto strategie organizzative e di mercato, dirette in particolare a razionalizzare costi e rendere efficiente l’offerta di prodotti attraverso politiche di pricing (rispettivamente, l’83,3% ed il 73,8% delle imprese ha indicato di voler perseguire tali obiettivi); nuovi investimenti in attività di progettazione e di diversificazione della produzione (71,5%); ricerca di nuovi mercati o di nuove nicchie di mercato (quote superiori al 50% del totale); accrescimento del controllo dei canali distributivi dei prodotti (49,6%); investimenti nelle applicazioni e nelle tecnologie informatiche (49,5%).

Ma per tornare davvero a volare, alle istituzioni le imprese chiedono di alleggerire il peso fiscale (indicato dal 43,3% degli intervistati); rendere meno stringenti le condizioni di credito bancario (31,4%); introdurre incentivi ed agevolazioni per l’acquisto di macchinari e attrezzature (10,7%).

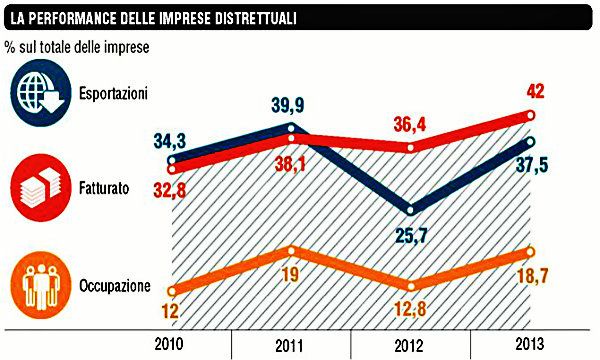

Le performance del 2013: un primo punto di svolta nel lungo ciclo della crisi

Che l’Italia dei distretti sia, anche in un difficile 2013, l’“Italia che va” si evince dalle risposte relative all’andamento nel 2013 e al confronto con le analoghe risposte fornite dalle imprese non distrettuali. Riguardo al fatturato, se per le imprese distrettuali la differenza tra aumento e diminuzione è pari al +2 punti percentuali, per le imprese non appartenenti ai distretti è -1,4. Nel caso dell’occupazione, l’analoga differenza è pari a -7,9 punti percentuali per le imprese dei distretti a fronte di -4,6 punti percentuali per le attività non distrettuali. In questo caso, tuttavia, la reale differenza è fornita dalla quota più consistente di imprese appartenenti ai distretti (54,8%) che hanno dichiarato di aver mantenuto stabile l’occupazione, mentre tra le imprese non distrettuali l’analoga quota è più contenuta (51%). Sul fronte delle esportazioni, poi, se il saldo tra aumento e diminuzione è pari a +27 punti percentuali nel caso delle imprese dei distretti, quello riferito alle imprese esterne all’ambito del distretto è di +25,4 punti percentuali. Nel 2013, in ogni caso, le aziende dei distretti hanno colto un primo miglioramento dal lungo ciclo della crisi. Infatti, rispetto all’analoga indagine realizzata da Unioncamere sui risultati del 2012, aumenta la percentuale di imprese che segnala un incremento del fatturato, dell’occupazione e delle esportazioni. A livello settoriale, i comparti dell’abbigliamento-moda, del mobile-arredo e quello alimentare (le cosiddette “3 A” del made in Italy) sembrano avere un po’ più di tono sul fronte del fatturato e delle esportazioni rispetto alla meccanica, che comunque mantiene sempre buone posizioni e resta ai primi posti per livelli di export sia nei distretti che al di fuori di essi.

Saldo import-export: 77 miliardi di euro nel 2013

Un record di 77 miliardi di euro nel saldo attivo tra esportazioni e importazioni nel 2013, cresciuto tra il 2007 e il 2013 di oltre 18 miliardi, 7,4 dei quali solo nell’ultimo anno. Sono i numeri del primato che le imprese dei distretti italiani detengono rispetto alle altre attività produttive non distrettuali. Le aree caratterizzate dalla presenza prevalente di grandi gruppi, connotate in passato da un saldo commerciale negativo (con un’unica eccezione nel 2009), negli ultimi due anni hanno anch’esse conosciuto un surplus con l’estero, ma di entità pressoché trascurabile rispetto alle aree distrettuali (solo 505 milioni nel 2013 e appena 57 nel 2012). Nei sette anni esaminati, si mantengono invece ampiamente negativi i saldi commerciali delle aree urbane, dove si concentrano le attività a carattere più marcatamente terziario. Scendendo nel dettaglio di alcuni dei comparti di attività manifatturiera distintivi delle produzioni del made in Italy, per le aree distrettuali è possibile evidenziare sensibili e crescenti livelli di specializzazione negli scambi con l’estero di macchine e apparecchi, dei quali spiegano oltre i due terzi del saldo commerciale settoriale (pari complessivamente a 49 miliardi di euro nel 2013) e negli scambi di prodotti tessili, abbigliamento, pelli e cuoio, dove il bilancio positivo (di entità che oltrepassa i 18 miliardi di euro nel 2013) è per il 90% attribuibile proprio alle aree distrettuali.

Il primato del Centro-Nord

Va al Metadistretto alimentare Veneto la medaglia d’oro della classifica delle performance dei distretti. Per la prima volta quest’anno, infatti, Unioncamere ha misurato gli andamenti economici delle aree distrettuali monitorate costruendo un indicatore sintetico fondato sulla dinamica di imprese, addetti, export e valore aggiunto . Sulla base di questo connubio di indicatori, il Metadistretto Veneto, area di produzione di eccellenza del pandoro e del vino, del mandorlato e dei formaggi, si posiziona saldamente nella prima posizione della classifica, seguito da altri due distretti “cuore” del made in Italy: quello delle pelli, cuoio e calzature di Valdarno Superiore (tra Arezzo e Firenze) e quello tessile-abbigliamento di Empoli (Firenze). Al quarto posto, un altro toscano Doc: il distretto industriale di S. Croce sull’Arno (pelli, cuoio e calzature tra Firenze, Pisa e Siena), seguito dal lombardo distretto di Vigevano (specializzato nel settore calzaturiero e meccano-calzaturiero, Pavia).

Tra i primi venti distretti dalle migliori performance ben 18 sono localizzati nel Centro Nord e solo due nel Mezzogiorno. Spiccano nettamente i settori dell’agroalimentare, con 6 distretti (includendo anche quelli prettamente alimentari), e quello della moda, con 7 distretti (considerando sia quelli del tessile-abbigliamento sia quelli delle calzature e pelli), a conferma del valore delle tante eccellenze del nostro Paese. Tra le regioni, prevale nettamente la Toscana, con ben 6 distretti nella top-twenty, di cui 5 legati al sistema moda. Quattro, invece, i distretti veneti che figurano nella classifica: oltre al Metadistretto alimentare, quello della meccatronica e delle tecnologie meccaniche innovative (10° posto), quello di Conegliano Valdobbiadene - Prosecco Superiore (12° posto) e quello orafo argentiero di Vicenza (20° posto). Al Veneto segue la Lombardia, con il Distretto Industriale di Vigevano in quinta posizione, il Distretto della gomma e plastica del Sebino e il Distretto del ferro delle Valli Bresciane alla 14esima e 16esima posizione. Il Centro Nord compare nella top-twenty anche grazie al Distretto Industriale delle bevande alcoliche di Canelli - Santo Stefano Belbo (Piemonte; 6° posto), al calzaturiero di San Mauro Pascoli (Marche; 8° posto), al Parco agroalimentare di San Daniele e al Distretto Industriale del coltello (Friuli Venezia Giulia; ordinatamente 9° e 19° posto) e, infine, al Distretto agroalimentare del prosciutto di Parma (Emilia-Romagna; 15° posto). Due comunque le eccellenti performance del Mezzogiorno: quella del Distretto Industriale agroalimentare di Nocera Inferiore – Gragnano (7° posto) e quella del Distretto aerospaziale Pugliese (18° posto).