09/04/2014

Cieli piu' chiari sull'Italia

Zanni e Di Canossa (Credit Suisse): Nonostante l’elevato debito pubblico e la scarsa crescita del PIL, il nostro Paese ha tutti i fondamentali per uscire dalla crisi, grazie alle riforme. Senza agire su salari e pensioni

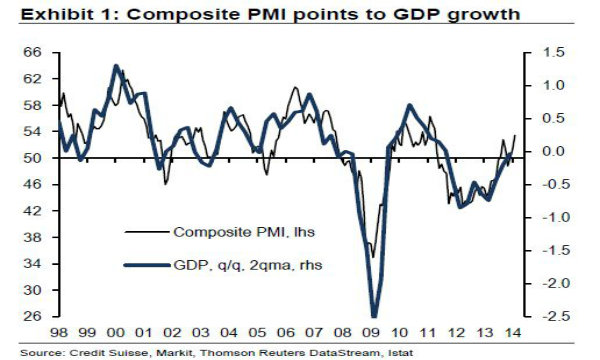

“Stiamo facendo meglio, ma non ancora bene”. Questa la sintesi di un report sull’Italia di Credit Suisse, secondo cui, i nostri segnali di ripresa sono ormai evidenti, ma i livelli di attività e di occupazione sono ancora ben al di sotto i valori precedenti, mentre il miglioramento è ancora troppo fragile per affontare con maggior serenità le oscillazioni del ciclo economico globale.Le dinamiche del debito si stanno muovendo nella giusta direzione, a condizione che la crescita - il problema prioritario del Paese - ricominci. Le altre determinanti della dinamica del debito sono sotto controllo, i tassi di interesse sono ormai a livelli storicamente bassi, e l\'Italia ha un ampio avanzo primario strutturale.

Due problemi sono in primo piano in Italia. Il primo è l\'elevato debito pubblico, che ha raggiunto un massimo storico del 133% del PIL l\'anno scorso, nonostante un drive di austerità significativo, che ha limitato limita lo slittamento sul fronte deficit (al 3% nel 2013) rispetto alla maggior parte degli altri Paesi in Europa.Il secondo problema è la crescita persistentemente bassa del PIL. In Italia questa era stata costantemente inferiore a quella della media dell\'area dell\'euro (per non parlare di paragoni con gli Stati Uniti) per i due decenni precedenti la crisi finanziaria. Dall\'inizio della crisi, il PIL è stato ridotto di 10pp, più che nella maggior parte dei suoi parter diretti e torna ai livelli registrati all\'inizio del 2000.

Secondo Giovanni Zanni e Violante Di Canossa, analisti di Credit Suisse, “la crescita è il problema prioritario. Con la crescita il debito dovrebbe prendere la giusta direzione, e al ritmo giusto. Le altre determinanti della dinamica del debito sono davvero sotto controllo - i tassi di interesse sono ormai a livelli storicamente bassi, e l\'Italia ha un ampio avanzo primario strutturale”.La crescita ha quindi deluso negli ultimi 20 anni. Ci sono ragioni specifiche, come una leva finanziaria molto inferiore a quella di altri Paesi nello stesso periodo, così come le conseguenze della rivalutazione della moneta dopo le svalutazioni primi anni 90\', e probabilmente qualche innovazione insufficiente, in un contesto di produttività basata sugli avanzamenti tecnologici, come nel resto del mondo.

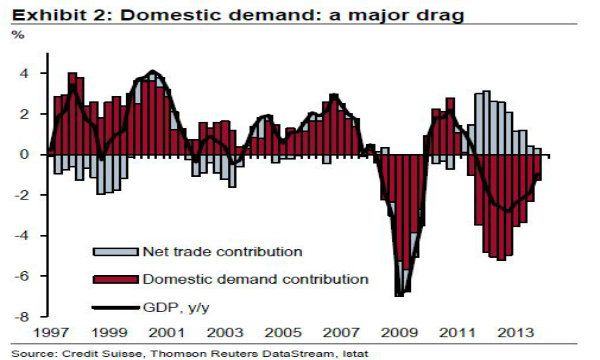

Il problema non è la però competitività esterna. “La nostra analisi - proseguono gli esperti di Credit Suisse - suggerisce che, anche se i costi unitari del lavoro hanno mostrato una tendenza relativa più alta, altre (forse più rilevanti) misure di competitività di prezzo non mostrano perdite significative. Altri indicatori di competitività, come le quote di mercato, i prezzi all\'esportazione, i redditi a valore aggiunto della catena globale e il Trade Performance Index del WTO, tutti mettono l\'Italia in una luce favorevole, in termini di capacità commerciale e di eccellenza”.L\'Italia potrebbe senza dubbio essere più competitiva e crescere più velocemente se attuasse riforme specifiche. Una crescita debole ha a che fare prevalentemente con scarsa produttività nazionale, A sua volta parzialmente legata alla scarsa attrattività del Paese in termini di strumenti finanziari derivati e altri investimenti, nonché ad una serie di fattori chiave individuati dal Fondo Monetario Internazionale, la Commissione Europea e l\'OCSE, oltre che da funzionari italiani.

Cambiamenti strutturali fondamentali sono necessari nel sistema giudiziario, nei mercati dei prodotti e nella fornitura di credito. Vi è ora un corpus significativo di prove che dimostrano come i cambiamenti strutturali in questi settori potrebbero alzare la produttività e il potenziale di crescita di diversi punti percentuali del PIL nel corso del tempo. Così come la realizzazione, l’implementazione e l\'attuazione delle riforme già approvate. Infatti, nella maggior parte dei casi, l\'Italia ha preso atto delle riforme suggerite. In alcuni casi, però, è la mancanza di volontà nell’attuazione che sembra ostacolare i benefici attesi.“Noi – continuano Zanni e Di Canossa - non vediamo molto spazio per un’ulteriore riforma pensionistica, mentre sul fronte del mercato del lavoro l\'Italia non sembra essere un’anomalia di valori e il potenziale di miglioramento appare limitato, almeno in termini relativi. Pensioni e riforme del mercato del lavoro sono i settori normalmente individuati per interventi, ma nel caso dell’Italia molto è già stato fatto nel corso degli ultimi due decenni. Un’ottimizzazione supplementare sarebbe certamente utile ma, a nostro avviso, il potenziale di miglioramento importante sta altrove, nelle riforme sopra evidenziate.

“Rafforzare il prodotto potenziale attraverso le riforme è fondamentale, in quanto la crescita futura altrimenti rimarrebbe debole e sarebbe una preoccupazione per la sostenibilità del debito. Il potenziale di crescita reale in Italia è attualmente probabilmente inferiore all\'1% annuo. Nonostante la chiusura del gap di produzione potrebbe credibilmente stimolare la crescita tendenziale in Italia all’1,5% nei prossimi anni, questa non è affatto assicurata, e comunque rappresenta ancora un contesto fragile per la riduzione del debito”, continua il report di Credit Suisse.“Le riforme potrebbero aumentare la crescita annua del PIL di 0,5-1 punto percentuale, secondo la maggior parte delle stime. In uno scenario ottimistico, questo potrebbe aiutare a toccare la soglia del 100% nel rapporto debito/PIL entro la fine del decennio, senza l\'aiuto supplementare di privatizzazioni, che sono comunque previste.

“Il nuovo governo sembra avere un rinnovato impegno per le riforme. La situazione politica in Italia sembra aver voltato pagina, con l\'arrivo di Matteo Renzi. E\' ancora presto, ma si nota un senso di urgenza che mancava con la precedente amministrazione. Renzi ha promesso di attuare riforme radicali nei prossimi mesi, offrendo un calendario molto ambizioso di “una riforma al mese”: la pubblica amministrazione, il sistema fiscale, e il sistema giudiziario dovrebbe essere affrontato da luglio. Ha anche presentato un pacchetto di misure per rilanciare la domanda nel breve termine. Se pienamente attuate, queste ultime potrebbero aumentare la crescita del PIL di alcuni decimi di punto. Questo compoterebbe il rischio di una revisione al rialzo per la nostra stima di crescita dello 0,7% per quest\'anno. Notiamo, tuttavia, che tutti i dettagli delle misure non sono stati ancora svelati e quindi aspettiamo quando il governo presenterà il documento economico ufficiale, il DEF.

“Ci sono chiaramente diversi rischi da considerare. Sul fronte politico, non tutto è chiaro. Renzi ha promesso molto e potrebbe ottenere risultati significativi, forse perché il terreno è stato preparato. L\'attuazione è però fondamentale. Ma la creazione di aspettative è sempre un rischio, e il parlamento sembra essere riluttante, al momento.“Un altro rischio fondamentale che vediamo – contuniano Zanni e Di Canossa - è la deflazione. Questo è un rischio per l\'area euro nel suo complesso, ma chiaramente un Paese con un alto rapporto di debito - anche se solo in termini di denito pubblico, rispetto al debito privato - è più in pericolo. Inoltre, a volte siamo preoccupati dalle raccomandazioni politiche della Commissione Europea e di altre organizzazioni in termini di competitività di prezzo e la necessità di abbassare i salari nel Paese. Noi non pensiamo che l\'Italia debba adottarle.

“Un euro forte (o più forte) non è quello che ha bisogno l\'Italia, a nostro avviso. Un apprezzamento del tasso di cambio potrebbe aggravare significativamente le tendenze alla deflazione già in atto. Questo è il rischio che la BCE deve contrastare con forza. Le dichiarazioni recenti di importanti banchieri centrali vanno nella direzione giusta. Un forte (e globale) rimbalzo degli Stati Uniti potrebbe anche essere di aiuto.“Nel complesso - conclude il report Credit Suisse - riteniamo che l\'Italia stia lentamente uscendo dalla palude. Segni di una accelerazione dell’attività non si vedono ancora. Ma il potenziale per un\'accelerazione è a posto: la compressione della domanda di beni durevoli, degli investimenti e delle scorte è visibile. Un mix di fiducia, riforme e politiche globali è necessario per far partire la ripresa. L\'Italia si sta svegliando. Se tutti i pezzi del puzzle si uniscono il rialzo potrebbe essere considerevole”.