19/03/2014

Quanto conta il debito? Le storie divergenti dell'area euro e dei mercati emergenti

Cielinski (Threadneedle): Ciò che importa davvero è il tipo di debito (esterno o interno) e i fattori in grado di influenzare la capacità di un paese di rifinanziarlo

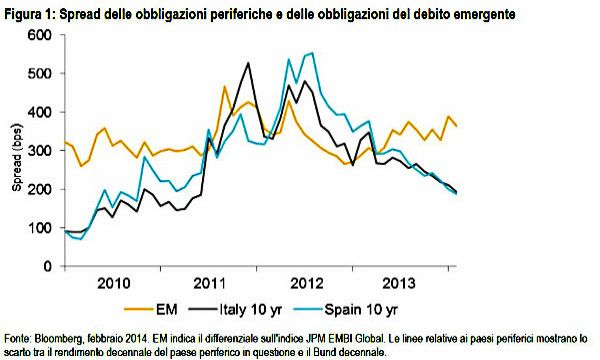

I mercati obbligazionari riservano molte sorprese. Nel 2014 i titoli di Stato core sono stati una delle asset class più performanti, spinti in parte dai preoccupanti segnali di tensione sui mercati emergenti. Il debito dei mercati emergenti ha sofferto incessantemente per quasi un anno, con scarsa ricompensa per quelle economie emergenti che hanno passato la maggior parte dell\'ultimo decennio a sostenere le proprie finanze. Intanto, nell\'eurozona, la Grecia, il Portogallo, la Spagna, l\'Italia e l\'Irlanda, pur essendo tra i paesi più indebitati al mondo, hanno visto i rispettivi mercati obbligazionari registrare uno dei rally più esplosivi della storia.

Tutto ciò è giusto?

E com\'è possibile spiegare questa dicotomia?

In realtà l\'ammontare complessivo del debito è un indicatore insufficiente del livello dei tassi d\'interesse, del rischio di default sovrano o delle probabilità del verificarsi di una crisi del debito nel breve periodo. Ciò che importa davvero è il tipo di debito (esterno o interno) e i fattori in grado di influenzare la capacità di un paese di rifinanziarlo.

Per stabilire se il debito emergente darà presto origine a una vera e propria crisi o se i paesi europei periferici siano sopravvalutati, dobbiamo anzitutto chiederci: quanto debito è troppo debito?

Un livello elevato di debito esterno o in valuta estera mina la stabilità del debito sovrano. La lezione che storicamente ci giunge dai mercati emergenti è che debiti in valuta estera eccessivi aumentano in maniera preoccupante di fronte al deterioramento interno. Con l\'acuirsi delle tensioni, l\'annesso deprezzamento delle valute rende il servizio di questi debiti sempre più oneroso. La combinazione della debolezza interna e di oneri debitori più elevati ha dato luogo a una spirale tossica e ribassista che è andata alimentandosi per poi implodere quando i creditori esteri hanno chiuso i rubinetti del prestito.

Il debito in valuta nazionale è un\'altra questione. La soluzione in questo caso è più semplice, poiché è sufficiente che le autorità politiche creino più moneta acquistando, se necessario, il proprio debito. Il fallimento può essere evitato, seppur spesso a scapito del deprezzamento della valuta e di altri effetti collaterali economici come l\'inflazione.

La dinamica tossica del debito esterno è quasi del tutto assente oggi. Non riteniamo che si stia andando verso una crisi del debito emergente. Il riassestamento economico ha ridotto la dipendenza dei mercati emergenti dal debito esterno, le condizioni interne sono più stabili e in molti casi le riserve sono significativamente aumentate.

Questo non significa che la recente correzione dei mercati emergenti sia senza fondamento. I rischi idiosincratici sono estremamente elevati in regioni quali l\'Argentina, il Venezuela e l\'Ucraina. In altre, come ad esempio nei BRICS, la crescita rapida del credito e un\'allocazione distorta dei capitali hanno favorito modelli economici incostanti che necessitano ora urgentemente di riforme strutturali. C\'è ancora del lavoro da fare, ma è probabile che la valvola di sfogo in questo ciclo sia rappresentata da un indebolimento delle valute piuttosto che da crisi e default. Gran parte di questo adeguamento è già alle nostre spalle.

Il caso dell\'eurozona è completamente diverso. Nel complesso la regione non è afflitta da gravi problemi di debito, al contrario di alcuni suoi singoli stati membri.

In un\'unione monetaria forte, la questione sarebbe stata facilmente superata con l\'attuazione di politiche reflazionistiche. Le banche centrali possono affrontare i problemi di liquidità attraverso questo tipo di politiche, che consentono a paesi come l\'Italia e la Spagna di continuare a rifinanziare i loro ingenti oneri debitori. La BCE ha sempre avuto difficoltà con la Grecia e con Cipro: neanche le banche centrali possono rimediare alla vera insolvenza. L\'errore dell\'istituto di Francoforte tuttavia è stato quello di aver quasi consentito che i problemi di liquidità si trasformassero in una crisi di solvibilità. La quasi totalità del debito dell\'eurozona è in valuta comunitaria, ovvero in euro. Mostrando le divisioni interne all\'area euro, le autorità politiche hanno permesso al mercato di considerare il debito periferico alla stregua del debito esterno. Le speculazioni sulla disgregazione dell\'area euro e la ristrutturazione del debito erano la prova della mancanza di fiducia nell\'unione monetaria.

A luglio 2012 Mario Draghi tenne il celebre discorso durante il quale annunciò che la BCE avrebbe fatto tutto quanto in suo potere per salvare l\'euro.

Seguì quindi il programma Outright Monetary Transactions (OMT), che più tardi e senza troppo modestia fu definito dal presidente dell\'istituto uno dei più grandi strumenti di politica monetaria mai ideati. Aveva ragione. Con un\'abile mossa la BCE riuscì a far sì che migliaia di miliardi di debito non venissero più percepiti come debito "esterno" bensì come debito "comunitario". Giustamente, in seguito a quel cambiamento, i premi per il rischio di default relativi al debito dell\'eurozona calarono in maniera considerevole. Da allora il rapido miglioramento della bilancia dei pagamenti, misure di austerità meno draconiane e costi debitori meno onerosi hanno contribuito a creare un ciclo di ripresa che ora si autoalimenta.

La fiducia economica nell\'eurozona è in rialzo. È probabile che il PIL aumenti quest\'anno sulla scia di un miglioramento generale, seppur modesto, nei paesi più deboli. Paradossalmente è proprio questa ripresa modesta a essere percepita dai mercati come il "cessato allarme" che segnala la rapida attenuazione dei problemi di debito dell\'eurozona. Prospettive sulla crescita più favorevoli sono certamente incoraggianti, sebbene quest\'ultima non sia il driver principale dei rendimenti in scenari di riduzione dell\'indebitamento.

Al contrario, in genere si tratta dell\'ultimo pezzo del puzzle ad andare a posto. Un\'espansione modesta inciderà marginalmente o non inciderà affatto sulla sostenibilità del debito dei paesi indebitati dell\'area euro. Molti di questi, con riferimento alla maggior parte dei parametri del debito, sembrano versare in una situazione molto peggiore rispetto a tante economie emergenti e la situazione non cambierà.

Sebbene non sia semplice identificare i punti di non ritorno in fatto di accumulo del debito, due fattori fondamentali che preannunciano la crisi sono il livello del debito esterno e le azioni delle autorità politiche. Il debito sovrano europeo ha registrato un ottimo andamento proprio perché ha affrontato contemporaneamente entrambe le questioni. La BCE ha sostituito l\'inettitudine politica con la magia politica rassicurando i mercati sul fatto che il debito dell\'eurozona fosse debito locale. Fintanto che non ci sarà ragione di dubitare dell\'unità dell\'area euro, i parametri del debito negativi dei suoi membri più deboli rimarranno preoccupazioni latenti. Il rally del debito periferico è stato giustificato. Sfortunatamente però è quasi finito.

Una fiducia mal riposta alimentata da prospettive di crescita migliori potrebbe provocare un eccesso. Non vi sono tuttavia speranze di una soluzione immediata e sostenibile del debito e gli spread offrono ormai una remunerazione supplementare piuttosto modesta.

Mentre i paesi europei sono riusciti a strappare una vittoria, le economie emergenti hanno compiuto l\'impresa contraria. La crescita e il rafforzamento delle finanze hanno lasciato il posto a una crescita del credito eccessiva e al disperato bisogno di riforme strutturali. I livelli complessivi del debito rimangono tuttavia ampiamente sotto controllo. Livelli di debito gestibili dovrebbero scongiurare una crisi generalizzata e consentire alle valute più deboli di sostenere il colpo di una correzione. Le opportunità di acquisto saranno notevoli il prossimo anno, tuttavia potrebbe essere necessario schivare occasionali incidenti di percorso causati dalle politiche.

Jim Cielinski, Responsabile reddito fisso di Threadneedle