Maggio2013

ISTAT: l’economia italiana migliorera' solo dal 2014

Le prospettive per il 2013 non sono positive, con consumi e liquidità per imprese e famiglie ancora in calo. Cresce l’export

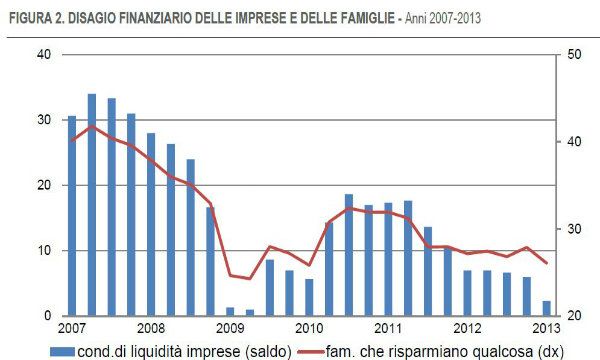

La caduta congiunturale del Pil iniziata nel terzo trimestre del 2011 dovrebbe proseguire, con intensità più contenute, almeno fino al terzo trimestre del 2013. Nel 2013 le famiglie continuerebbero a sperimentare un’ulteriore riduzione del reddito disponibile, con inevitabili conseguenze negative sulla spesa per consumi rispetto all’anno precedente. La fase di deterioramento del potere di acquisto dovrebbe arrestarsi solo nel 2014. Il miglioramento delle condizioni di liquidità derivante dalle misure recentemente adottate per favorire il pagamento dei debiti delle amministrazioni pubbliche nei confronti dei creditori privati, sarebbe destinato prevalentemente a ricostituire i livelli di risparmio. L’incidenza delle famiglie in grado di effettuare risparmi è infatti ormai ai livelli della crisi del 2009. Allo stesso tempo, la ripresa della propensione a investire da parte delle imprese appare poco probabile a causa dei livelli minimi di capacità utilizzata e della perdurante debolezza della domanda interna. Nel 2014 il miglioramento delle condizioni di liquidità, quale eventuale risultato della restituzione dei crediti alle imprese da parte delle amministrazioni pubbliche, può favorire la ripresa degli investimenti privati.

Moderata crescita nel 2014

Nel 2013 l’attività economica sarà contrassegnata da una flessione dell’1,4% in media d’anno, a causa di un contributo marcatamente negativo della domanda interna (-2,0 punti percentuali, al netto delle scorte), solo in parte compensato dalla domanda estera netta (1,1 punti percentuali). A causa dell’incertezza sulle aspettative di ripresa l’apporto delle scorte risulterebbe negativo (-0,5 punti percentuali).

Nel 2014, il Pil aumenterebbe dello 0,7%. La domanda interna al netto delle scorte tornerebbe a fornire un contributo positivo (0,7 punti percentuali) che si accompagnerebbe a un aumento marginale della domanda estera netta (0,1 punti percentuali).

Export in crescita

Le esportazioni sono previste in moderata espansione nel 2013, con tassi di crescita vicini a quelli osservati nella media dello scorso anno (+2,3% l’aumento in volume). Una più significativa accelerazione dovrebbe registrarsi nel 2014 (+3,9%), a seguito di un consolidamento della crescita nelle principali economie avanzate e dell’atteso miglioramento delle condizioni di domanda nell’area euro.

Le vendite all’estero dell’Italia sarebbero trainate soprattutto dalla componente dei beni, che beneficerebbe della più sostenuta domanda proveniente dai mercati esterni all’Unione europea. Tuttavia, i principali mercati di destinazione delle produzioni italiane continuerebbero a crescere a un ritmo inferiore a quello del commercio mondiale, in particolare nel 2014. Ne seguirebbe un’ulteriore flessione della quota di mercato in volume delle esportazioni dell’Italia.

Nel 2013 la flessione prevista delle importazioni (-1,5%) rifletterebbe il perdurante deterioramento dei consumi privati e degli investimenti fissi lordi. La graduale ripresa delle vendite all’estero costruirebbe il principale fattore a sostegno di un recupero delle importazioni che sono previste in recupero nel 2014 (+3,8%). Il saldo positivo della bilancia dei beni e servizi si consoliderebbe attestandosi a circa il 2,7% del Pil in ciascun anno del periodo di previsione (più del doppio di quello registrato nel 2012). Inoltre il saldo del conto corrente ritornerebbe in avanzo per la prima volta dopo circa un decennio.

Spesa per consumi ancora in calo

La caduta del reddito disponibile, l’elevato clima di incertezza percepito dai consumatori e il tentativo di ricostituire livelli di risparmio precedentemente erosi continuerebbero a penalizzare i consumi privati.

Le persistenti difficoltà nel mercato del lavoro e l’orientamento restrittivo delle politiche di bilancio, limiterebbero la possibilità di un aumento significativo dei consumi nel 2014. Come conseguenza di questi fattori, la spesa privata per consumi registrerebbe nell’anno in corso una contrazione dell’1,6%, cui seguirebbe una lieve ripresa nel 2014 (+0,4%), inferiore alla crescita del Pil.

Investimenti in recupero nel 2014

Il perdurare dell’incertezza relativa alle prospettive di miglioramento della domanda interna, i bassi livelli di utilizzo della capacità produttiva e le continue difficoltà nell’erogazione del credito alle imprese da parte del sistema finanziario influenzerebbero negativamente le spese per investimenti nell’anno in corso.

Nel 2013, gli investimenti fissi lordi risulterebbero ancora in contrazione (-3,5%), per effetto di una riduzione della spesa delle imprese in macchine e attrezzature, mezzi di trasporto e costruzioni. Nel 2014, il miglioramento delle prospettive di crescita determinerebbe il ritorno a tassi di accumulazione positivi (+2,9%) che costituirebbe uno dei principali fattori a supporto della crescita del Pil.

La ripresa degli investimenti privati dovrebbe beneficiare degli effetti della restituzione dei crediti commerciali da parte della pubblica amministrazione, concentrandosi prevalentemente nella componente delle macchine e attrezzature e in quella dei beni immateriali. Nel 2014, per effetto del graduale miglioramento delle condizioni della domanda interna, è prevista una interruzione della caduta degli investimenti in costruzione.

Mercato del lavoro in sofferenza

Il mercato del lavoro continua a mostrare segnali di debolezza. La caduta dell’occupazione, misurata in termini di input di lavoro, proseguirà per tutto il 2013 (-1.0%), mentre nel 2014, è prevista una graduale ripresa (+0,1%) a seguito del moderato miglioramento delle condizioni generali dell’economia. L’aumento delle persone in cerca di occupazione determinerà una crescita sostenuta del tasso di disoccupazione nel 2013 (+1,2 punti percentuali rispetto al 2012, raggiungendo il livello dell’11,9% in media d’anno). Ciò avrà inevitabili effetti di trascinamento anche nel 2014 con il tasso di disoccupazione previsto al 12,3% nonostante la crescita positiva del Pil.

Tale persistenza è associata al ritardo con il quale il mercato del lavoro si adeguerebbe alla ripresa economica e ai fenomeni di allungamento della durata della disoccupazione.

Date le condizioni di debolezza del mercato del lavoro, le retribuzioni per dipendente mostrerebbero una dinamica moderata (+1.0%, nel 2013 e +1,3% nel 2014). Come risultato di questi andamenti la produttività del lavoro diminuirebbe ulteriormente nel 2013 per tornare acrescere debolmente nel 2014. In base a questo scenario il costo del lavoro per unità di prodotto risulterebbe in decelerazione durante l’intero periodo di previsione.