Luglio_2013

Europa: per IFO, INSEE e ISTAT sarà una ripresa difficile

Deboli segnali di ripresa economica nella seconda parte del 2013, ma ostacolati dal consolidamento fiscale e dal deleveraging bancario

Nel primo trimestre 2013, l’attività economica dell’area dell’euro, si è contratta per la sesta volta consecutiva (-0,3%). A partire da T2, il PIL dovrebbe tornare a crescere per poi accelerare moderatamente nella seconda metà dell’anno grazie a un maggior dinamismo delle esportazioni e a un marginale recupero della domanda interna. Tuttavia, il consolidamento fiscale e il processo di deleveraging nel settore produttivo e bancario in atto in molte nazioni dell’area continueranno a ostacolare la crescita. Queste alcune delle previsioni di un report sulla seconda metà dell’anno a cura di IFO (Istituto di studi e previsione economica tedesco), INSEE (Istituto francese di statistica) e ISTAT.

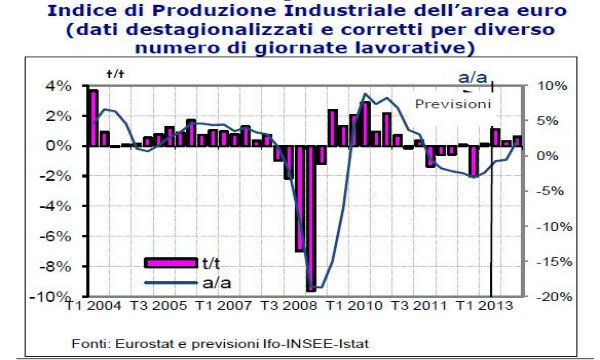

Produzione industriale in rialzo

Nell’area dell’euro, a partire da dicembre 2012 il clima di fiducia di famiglie e imprese è migliorato marginalmente. Di conseguenza, dopo un moderato recupero in T1 (0,1%), ci si attende che la produzione industriale nell’orizzonte di previsione cresca, soprattutto grazie all’accelerazione del commercio mondiale.

Nel secondo trimestre, l’output si avvantaggerebbe del processo di ricostituzione delle scorte e aumenterebbe significativamente (1,1%). Nei successivi trimestri è atteso un consolidamento dei valori positivi: 0,3% in T3 e 0,6% in T4.

PIL in lenta ripresa

Le tensioni finanziarie sui mercati europei hanno continuato a stabilizzarsi fino a metà maggio quando l’annuncio da parte della Federal Reserve di un orientamento meno espansivo della politica monetaria ha determinato un brusco aumento della volatilità. I rendimenti dei titoli di Stato nei Paesi periferici, tuttavia, hanno continuato a ridursi e lo spread medio rispetto ai titoli tedeschi ha recentemente toccato il minimo a partire da metà 2011.

I miglioramenti registrati dalle inchieste supportano una previsione di modesta accelerazione del PIL nei prossimi trimestri (0,1% in T2, 0,2% in T3 e 0,3% in T4) La fine della recessione in T2 sarebbe dovuta principalmente a un’accelerazione della domanda internazionale trainata dal rafforzamento della ripresa negli Stati Uniti e nei mercati emergenti.

Consumi ancora deboli

Le misure di consolidamento fiscale e il deterioramento delle condizioni del mercato del lavoro continueranno a gravare sul reddito disponibile delle famiglie.

Inoltre, il potere di acquisto in termini reali in media diminuirebbe nonostante la decelerazione dell’inflazione.

Di conseguenza, i consumi privati avrebbero un andamento stagnante in T2 e T3 e aumenterebbero solo marginalmente in T4 (0,1%).

Il tasso di crescita degli investimenti fissi lordi rimarrebbe negativo in T2 (-0,3%). Tuttavia, l’accelerazione della domanda mondiale e la necessità di ricostituire la capacità produttiva persa a causa della crisi dovrebbero sostenere gli investimenti nella seconda metà dell’anno. Le tensioni sul mercato del debito sovrano registreranno un graduale allentamento, sebbene le condizioni creditizie rimarranno rigide in alcune nazioni. Nel complesso, gli investimenti recupererebbero moderatamente in T3 (0,1%) per poi accelerare in T4 (0,4%).

Inflazione in decelerazione

Nel secondo trimestre, l’inflazione continuerebbe a decelerare, scendendo a 1,4% (1,9% in T1). Questa tendenza rifletterebbe le diminuite pressioni provenienti dal mercato delle materie prime internazionali e lo scarso dinamismo della domanda interna. A causa della debolezza della domanda di consumo, l’inflazione core scenderà da 1,3% in T1 a 1% in T4.

Nel complesso, sotto l’ipotesi che il prezzo del petrolio si stabilizzi a 103 dollari al barile e che il tasso di cambio dollaro/euro fluttui attorno a 1,30, l’inflazione totale diminuirebbe nell’orizzonte di previsione, scendendo all’1,3% in T4 2013. L’effetto base dei prezzi energetici relativamente più alti nella prima metà del 2012, così come i passati incrementi nelle imposte indirette dovrebbe contribuire alla decelerazione dell’inflazione.