14/02/2024

I tagli dei tassi di interesse arriveranno in ritardo rispetto alle previsioni

Bell (Columbia Threadneedle Investments): tutto ruota intorno all'inflazione e all'incertezza economica

Dall'inizio dell'anno, il mercato è stato costretto a rivedere le previsioni su una riduzione anticipata dei tassi d'interesse, soprattutto dopo i commenti delle banche centrali di Stati Uniti, Regno Unito ed Eurozona della scorsa settimana. Ciò è ancor più vero dopo che Powell ha affermato, in seguito alla riunione sulla fissazione dei tassi, che un taglio a marzo "non è l'ipotesi di base". A ciò hanno fatto seguito, pochi giorni dopo, dati sul mercato del lavoro statunitense estremamente solidi.

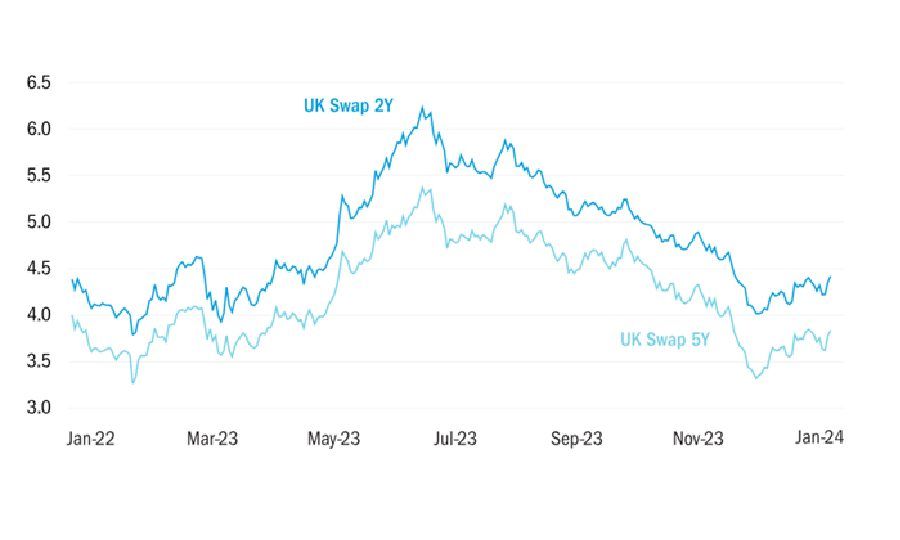

Il risultato è stato un forte aumento delle aspettative sui tassi di interesse. Ciò è particolarmente evidente e rilevante nel Regno Unito, dove i tassi SWAP a 2 e 5 anni, che influenzano i tassi ipotecari, sono aumentati rispettivamente di 50 e 40 punti base dai minimi raggiunti poco prima di Natale. A dire il vero, come si può vedere dal grafico, erano scesi di molto di più dal loro picco dello scorso luglio. Ciononostante, è probabile che alcuni istituti di credito ritirino le offerte a basso tasso ipotecario presentate recentemente, mentre i detentori di depositi cercheranno di migliorare i tassi delle loro obbligazioni a tasso fisso.

Alla luce di ciò, quali sono le prospettive a lungo termine per i tassi d'interesse e per i mercati finanziari in generale?

Nonostante si prevedono ancora forti riduzioni dei tassi di interesse nei paesi sviluppati, le prospettive appaiono molto offuscate dall'incertezza economica. Nel caso della Fed, che ha un ruolo fondamentale, è entrata in gioco anche la politica. Infatti, Donald Trump ha criticato aspramente il presidente Jay Powell, accusandolo qualche giorno fa di voler contribuire alla rielezione di Biden con forti tagli. Dal canto suo, Powell ha presentato alla televisione nazionale statunitense il suo piano di riduzione dei tassi d'interesse, affermando che un taglio a marzo è possibile ma non è l'ipotesi di base. Inoltre, ha dichiarato di concentrarsi sul tasso di inflazione annuale, piuttosto che su quello annualizzato a 6 mesi, come era stato sottolineato in precedenza. Si tratta di una mossa astuta, in quanto alcuni prezzi, ad esempio quelli delle auto usate e dei noleggi, sono scesi del 20% o più in periodi relativamente brevi. Questi cali non si ripeteranno, ma una misura annualizzata su 6 mesi rischia di produrre un doppio conteggio.

La buona notizia è che l'inflazione su base annua dovrebbe continuare a scendere nei prossimi mesi, in gran parte grazie agli effetti base favorevoli: i significativi aumenti dei prezzi all'inizio del 2023 non saranno più confrontati anno su anno, soprattutto nei prossimi due mesi. Inoltre, il rallentamento dell'inflazione salariale dovrebbe consentire alla Fed di avvicinarsi significativamente all'obiettivo del 2%, permettendogli così di tagliare in modo consistente i tassi di interesse nel corso del prossimo anno.

Per quanto riguarda il Regno Unito e l'Eurozona, l'incertezza economica la fa da padrona sulle pressioni politiche. La presidente Lagarde ha dichiarato di essere "dipendente dai dati e non dalle date" e che è "prematuro" discutere di tagli dei tassi. Infatti, per permettersi una prima riduzione ad aprile, la Bce necessita di un forte rallentamento del ciclo salariale attualmente in corso e di progressi continui sul fronte dell'inflazione. Questa è una possibilità ma, non essendoci una riunione a maggio, la prossima scommessa è rinviata a giugno.

Nel frattempo, la Banca d'Inghilterra sta adottando una politica più prudente, ben conscia dell'aumento del 10% del salario minimo e di un probabile bilancio di emergenza a marzo.

Anche in questo caso è necessario un forte calo dell'inflazione salariale nel Regno Unito per iniziare i tagli. Alla luce di ciò, è probabile che la Bce e la BoE saranno le ultime a tagliare i tassi.

Nel complesso, la riduzione della pressione inflazionistica e dei tassi d'interesse è una buona notizia per i mercati finanziari. La dissonanza nasce tra l'ottimismo dei mercati e la prudenza dei banchieri centrali.

Steven Bell, Chief Economist EMEA di Columbia Threadneedle Investments