19/07/2023

Crescita dell'1% nel 2023: i consumi tengono, sostegno anche da export e investimenti

Mario Rocco (EY): permane un elevato tasso di incertezza, legato sia al contesto internazionale, sia alla risposta di famiglie e imprese all'aumento dei tassi e ad un'inflazione ancora robusta sia, infine, all'implementazione del PNRR

È ancora uno scenario di forte incertezza quello che stiamo vivendo, con un contesto macroeconomico globale soggetto a continue variabili geopolitiche, che hanno ulteriormente complicato la situazione internazionale e del nostro Paese. EY, grazie al suo modello proprietario, nell'EY Italian Macroeconomic Bulletin continua ad analizzare con cadenza trimestrale lo scenario macroeconomico globale, europeo e italiano.

Lo scenario economico italiano nel primo trimestre 2023: il PIL e i consumi

Nel primo trimestre del 2023 il PIL ha registrato una crescita dello 0,6% rispetto al trimestre precedente (crescita congiunturale) e dell'1,9% rispetto al primo trimestre del 2022 (crescita tendenziale), riprende quindi la crescita, interrotta dal dato negativo dell'ultimo trimestre del 2022. Il dato del primo trimestre è stato molto più alto di quanto precedentemente atteso (il consenso degli operatori economici era di +0,2%, in termini annualizzati quasi un punto di PIL in meno del dato realizzato) e significativamente più alto di quanto registrato nel trimestre precedente (-0,1% congiunturale nel quarto trimestre del 2022). La crescita è stata principalmente trainata da una forte ripresa dei consumi delle famiglie, con un aumento del 3,4% tendenziale e 0,5% congiunturale, dopo i rispettivi 1,7% e -1,7% registrati nel quarto trimestre del 2022. A questo si lega una crescita congiunturale degli investimenti fissi (0,8%), ed una riduzione delle esportazioni (-1,4%) e delle importazioni (-1,0%), a rappresentazione di un commercio mondiale in forte rallentamento. Nonostante l'ultima accelerazione, i consumi delle famiglie rimangono ancora sotto i livelli registrati precedentemente alla crisi pandemica.

Gli scenari futuri in Italia per i prossimi trimestri del 2023 e per il 2024

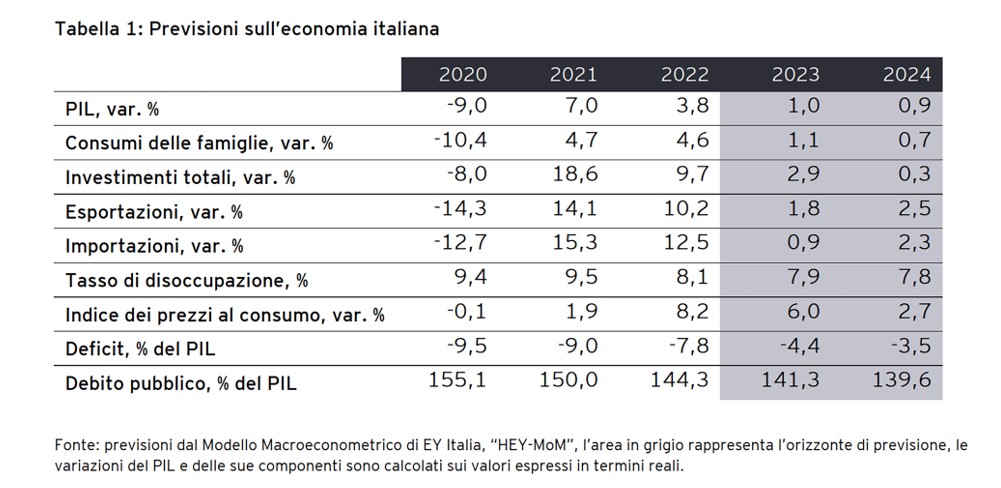

Dopo una crescita più pronunciata nel primo trimestre 2023 ci si attende una leggera contrazione nel secondo trimestre del 2023. La debolezza dell'economia nel trimestre è legata in parte ad una riduzione delle esportazioni, che sono attese crescere dello 0,6% contro l'1,1% delle precedenti previsioni, a causa del rallentamento del commercio mondiale, e ad una contestuale accelerazione delle importazioni (attese crescere dell'1,6% contro l'1,1% delle precedenti stime). L'aumento dei tassi di interesse, l'incertezza generale e una inflazione che continua ad aggredire i redditi reali si tradurranno inoltre in una debole crescita dei consumi privati, ma pur sempre in leggero miglioramento rispetto alle stime precedenti, grazie anche ad un mercato del lavoro che continuerà a mostrare segnali positivi. Il tasso di disoccupazione è previsto in riduzione nel 2023 e nel 2024, allontanandosi dai valori registrati nel 2020 e 2021 e scendendo sotto il livello dell'8%. In miglioramento anche le stime riguardanti l'inflazione, che si ridurrà nel 2023 per poi calare significativamente nel 2024, ma mostrando una certa persistenza nella componente core, ed ancora non in linea con gli obiettivi di politica monetaria se non nell'ultima parte del 2024.

Secondo Mario Rocco, Partner EY, Valuation, Modelling and Economics Leader: "le previsioni di EY indicano per l'Italia una crescita del PIL dell'1,0% nel 2023 e dello 0,9% nel 2024, mentre il tasso di inflazione passerà dal 6,0% del 2023 al 2,7% del 2024. Permane un elevato tasso di incertezza, considerando i segnali a volte contrastanti che giungono dai dati al momento disponibili, e sono legati sia al contesto internazionale, sia alla risposta di famiglie e imprese all'aumento dei tassi e ad un'inflazione ancora robusta sia, infine, all'implementazione del PNRR. Fanno da sottofondo gli ormai gravi problemi demografici, e lo spinoso tema dei NEET, che in Italia nel 2022 segna un dato impressionante (21%) in confronto con il resto d'Europa (13%)".

Guardando, invece, al deficit pubblico è atteso al 4,4% nel 2023 e 3,5% nel 2024, e il debito pubblico proseguire la sua discesa dai picchi della crisi legata alla pandemia, scendendo verso il 141% del PIL nel 2023 e 140% nel 2024. Questo graduale rientro del debito è in parte anche legato alla crescita del livello dei prezzi, che si riflette in un più alto valore nominale del PIL e, di conseguenza, in un minore rapporto debito/PIL.

Lo scenario globale: crescita e inflazione in leggero calo nel 2023, politica monetaria ancora restrittiva

La crescita mondiale è attesa rallentare leggermente nel 2023 al 2,8%, dopo il 3,4% registrato nel 2022, per poi accelerare nuovamente a 3,0% nel 2024, valore ancora inferiore alla media 2000-19 (3,8%). L'inflazione globale è attesa ridursi al 7,0% nel 2023, dall'8,7% registrato nel 2022. Il livello rimane molto più elevato rispetto alla media storica 2000-2019, vicino al 4%. Le attese di un'inflazione più contenuta riflettono il calo dei prezzi dell'energia, un alleggerimento delle pressioni sulle catene di fornitura e l'azione energica e coordinata delle banche centrali mondiali. La politica monetaria globale continua a rimanere generalmente restrittiva, con alcune eccezioni: da un lato la Federal Reserve, la banca centrale statunitense, ha mantenuto i tassi di interesse di riferimento di politica monetaria stabili nell'ultimo meeting del 14 giugno. Più espansiva la Banca Centrale Cinese (PBoC), che ha ridotto i propri tassi di interesse di riferimento. Queste dinamiche potrebbero anticipare dei cambiamenti nel breve-medio periodo della politica monetaria anche nell'Eurozona.

Scenario europeo: l'inflazione nell'Eurozona rimane elevata, ma in discesa rispetto ai mesi precedenti

La politica monetaria ancora restrittiva della BCE sta influenzando la dinamica dei prezzi, in rallentamento (al 6,1% a maggio 2023 dal 7,0% ad aprile), ma anche l'attività economica, in rallentamento in particolare nel manufatturiero. La politica monetaria sta avendo anche un impatto sul credito bancario. Diversi indicatori mostrano come dall'inizio della stretta monetaria i prestiti bancari sono andati riducendosi, e come le intenzioni dei diversi attori (banche, famiglie e imprese) non siano in miglioramento nei prossimi mesi. Gli indicatori macroeconomici ad alta frequenza mostrano delle prospettive di rallentamento per il quadro europeo. L'indice PMI manifatturiero è in peggioramento per i principali paesi dell'Eurozona (Germania, Francia, Italia, Spagna), mostrando valori sotto la soglia di espansione. Dall'altra parte l'indice PMI relativo ai servizi rimane sopra la soglia di riferimento (ad eccezione della Francia), ma mostra un calo significativo negli ultimi mesi. La stretta monetaria contribuisce quindi ad un rallentamento dell'attività economica attraverso il canale creditizio nell'Eurozona, dove il PIL è atteso crescere dello 0,9% nel 2023 secondo le ultime previsioni della Banca Centrale Europea (0,8% invece le previsioni del Fondo Monetario Internazionale, come mostrato all'inizio del documento), ovvero 0,1 punti percentuali in meno rispetto a quanto previsto dalla BCE a marzo 2023. A pesare sulla revisione della previsione sono in particolar modo le prospettive relative ai consumi (che passano da una crescita prevista a marzo dello 0,7% per il 2023 ad una crescita dello 0,2%), in parte compensati da un contributo positivo maggiore della domanda estera e riduzione delle importazioni. La crescita delle esportazioni per il 2023 passa infatti da una previsione del 3,4% al 2,7%, mentre le importazioni passano da 3,0% a 1,4%, il che da un lato si traduce in un maggiore contributo positivo della domanda estera, e dall'altro mostra un commercio internazionale in rallentamento.

La crescita nelle maggiori economie dell'Eurozona

Analizzando i principali indicatori congiunturali, si nota come le maggiori economie europee continuino a sperimentare una situazione economica molto complessa. Nel primo trimestre del 2023, infatti, l'Eurozona ha registrato una crescita negativa rispetto al trimestre precedente, simile a quella registrata nel quarto trimestre del 2022 (-0,1%), entrando così in recessione tecnica. Leggermente migliore la situazione in Francia, con una timida crescita (+0,2%), mentre si registra una performance negativa per la Germania (-0,3%) che si aggiunge al dato negativo del quarto trimestre 2022 (-0,5%). Migliore invece il dato relativo all'Italia, con una crescita del PIL rispetto al trimestre precedente pari allo 0,6%. A frenare nell'Eurozona sono stati principalmente i consumi delle famiglie, con una contrazione del -0,3%. Consumi in contrazione in particolare per la Germania (-1,2%) e per la Spagna (-1,3%). Un'analisi di più ampio respiro mostra, inoltre, come in generale i livelli di PIL dei paesi dell'Eurozona non siano ancora tornati sui valori pre-pandemia.