12/07/2023

Merger and Acquisitions: in calo a livello globale ma in crescita in Italia

Il comparto risente dell'impatto negativo dai settori Financial Services e Transportation & Logistics e pesa l'assenza di mega deal. Nel nostro Paese bene Consumer Markets e TMT.

Il 2022 non è stato un anno favorevole per il mercato M&A a livello globale con un calo a volume (-17%) e valore (-37%) causato dal timore di una recessione generalizzata, l'aumento dei tassi di interesse, le pressioni inflattive e l'incertezza causata dall'andamento della guerra Russia-Ucraina.

Il contesto macroeconomico generale è parzialmente cambiato nel corso del primo semestre '23, con un rallentamento dei tassi di inflazione e segnali che anche i tassi d'interesse stiano per raggiungere un picco, per poi iniziare a diminuire. Il mercato M&A mondiale ha tuttavia registrato un ulteriore calo nei primi 5 mesi del 2023 (-13% a volumi e -44% a valore), principalmente concentrato nei settori Financial Services & Transportation & Logistics. La flessione a valore è influenzata dall'assenza di mega-deals, soprattutto di quelli sponsorizzati da investitori finanziari, mentre è più contenuta a volume grazie ad una sostenuta attività di M&A di middle-market e deal annunciati da operatori industriali più "liquidi".

Il mercato M&A in Italia

In controtendenza con lo scenario globale, le operazioni di M&A nei primi 5 mesi del 2023 in Italia sono in aumento a volume (+13.5%), grazie al tessuto industriale italiano, composto principalmente da aziende di middle market, alla presenza di fondi di private equity di dimensioni medie focalizzati sul mercato locale e alle opportunità di aggregazione e consolidamento tramite "platform deals".

Su un totale di 680 operazioni mappate da Refinitiv e analizzate da PwC, i settori a maggior crescita sono Consumer (+37%) e Technology Media Telecommunication (+26%), ma tutti i settori hanno registrato un incremento a doppia cifra, ad eccezione del comparto Health Industries (-9.8%) e Financial Services (-27%). Le operazioni annunciate in Italia da fondi di PE sono in aumento del 21,6%, crescita più marcata rispetto all'8,6% registrato sulle operazioni annunciate degli investitori strategici, ma mancano deal di grandi dimensioni, più difficili da finanziare.

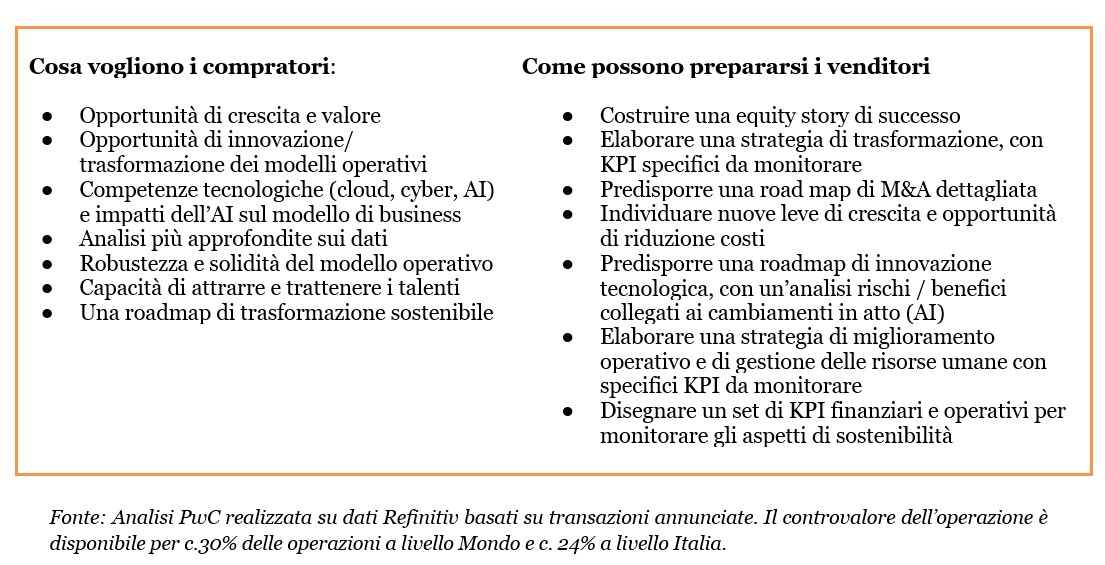

Secondo le stime di PwC, i prossimi mesi saranno caratterizzati da un'attività sostenuta di mid market, sia a livello globale, che italiano, come leva per guidare la trasformazione e la crescita in ottica strategica, così come dismissioni selettive di portafoglio per gli operatori industriali.

Nella seconda parte dell'anno, PwC prevede l'avvio di attività di preparazione alla vendita su partecipate di fondi di private equity di maggiore dimensione, ma il gap bid/ask sul valore, unitamente alle difficoltà e ai costi del financing, potrebbero comportare ulteriori slittamenti o l'esigenza di identificare operazioni "creative" in termini di struttura e funding.

Secondo Emanuela Pettenò, Partner PwC Italia, Consumer Markets & Markets Deals Leader (nella foto), "Siamo ragionevolmente ottimisti sull'attività M&A del secondo semestre, quantomeno a livello italiano, con un'incognita sull'andamento dei tassi di interesse e la conseguente possibilità di finanziare le operazioni di maggiore dimensione. Oggi più che in passato, l'attività M&A acquisisce una valenza strategica per riposizionare i business e sostenere la crescita. Sarà ancora un mercato di mid market, con buone opportunità per gli investitori industriali sia lato buy, per quelli più "liquidi", che sell, con dismissioni selettive per finanziare investimenti sul core business. Per i compratori, soprattutto finanziari, l'accesso al financing diventa cruciale, unitamente a maggior focus su attività di due diligence, mentre i venditori dovranno dedicare un maggiore impegno all'attività di preparazione alla vendita".

Per Nicola Anzivino, Partner PwC Italia, Global Industrial Manufacturing & Automotive Deals Leader (nella foto), "C'è grande interesse da parte dei grandi operatori industriali con bilanci solidi ad acquisire competenze distintive nell'ottica di trasformare il loro assetto operativo e tecnologico. I temi ESG stanno diventando un aspetto strategico di creazione di valore per gli operatori del settore industrial manufacturing & automotive, specialmente in Europa".

I 9 trend che influenzeranno le operazioni di M&A dei prossimi 12 mesi

Secondo PwC, il mercato M&A mondiale nei prossimi 12 mesi sarà caratterizzato da:

1) Maggiori investimenti, anche tramite operazioni di M&A, legati alla tecnologia e agli aspetti ESG, cruciali in tutti i settori industriali e particolarmente rilevanti per la transizione digitale ed energetica.

2) L'esigenza di esplorare opzioni "creative" per finanziare le operazioni di maggiori dimensioni come coinvestimenti, fondi di private debt e coinvolgimento di family offices. 3) Maggior intensità nella preparazione delle operazioni di M&A lato venditore, per anticipare le attività di analisi e due diligence dall'acquirente e dunque evitare il rischio di allungamenti di processo e riduzioni di prezzo. 4) Un focus da parte degli operatori industriali sui disinvestimenti, motivati dalla necessità di recuperare risorse da rifocalizzare sul core business, e dall'esigenza di uscire da mercati ritenuti non più di interesse per ragioni strategiche o geopolitiche.

5) Attività di mid market in ulteriore crescita, sostenuta sia da operatori industriali che da fondi di private equity di dimensione media e focalizzazione locale. 6) Maggiori opportunità per gli operatori industriali più "liquidi", vista la minore competizione dei fondi di private equity sulle operazioni di grandi dimensioni, più difficili da finanziare, in primis nei settori Pharma & Healthcare e Energy & Utilities, associate ai trend di innovazione tecnologica, digitalizzazione, transizione energetica, ESG. 7) Più focalizzazione sul portafoglio da parte dei fondi di private equity di grandi dimensioni, con attività di add-on e investimenti specifici di efficientamento operativo, cloud transformation e data analytics.

8) Ulteriore interesse verso i "platform deals", che richiedono un minor investimento iniziale, e occasioni public-to-private. Anche se i livelli di liquidità restano sostenuti (con un valore pari 2.5 trilioni di dollari a giugno ?23), per finanziare le operazioni di maggiore dimensione si ricorrerà sempre più a strumenti e strutture creative, come vendor loans, earn-outs, private debt, coinvestimenti con fondi sovrani, fondi pensione, family offices, e deal con minoranze importanti. Considerata l'importanza del private debt, alcuni fondi di investimento hanno lanciato prodotti nuovi con team dedicati. 9) Incremento delle operazioni di ristrutturazione a livello mondiale, in combinazione con le accresciute pressioni inflazionistiche, il rallentamento dei volumi in alcuni settori, e, in Italia, l'esigenza di rimborsare i finanziamenti ottenuti nel periodo pandemico.