17/05/2023

Attenzione ai dati che contano realmente

Secondo Anima, il focus torna sui dati macro. Si aspettano una recessione breve e di lieve entità fra terzo e quarto trimestre su entrambe le sponde dell’Atlantico, mentre in Cina l’economia continua a riprendersi a ritmo sostenuto

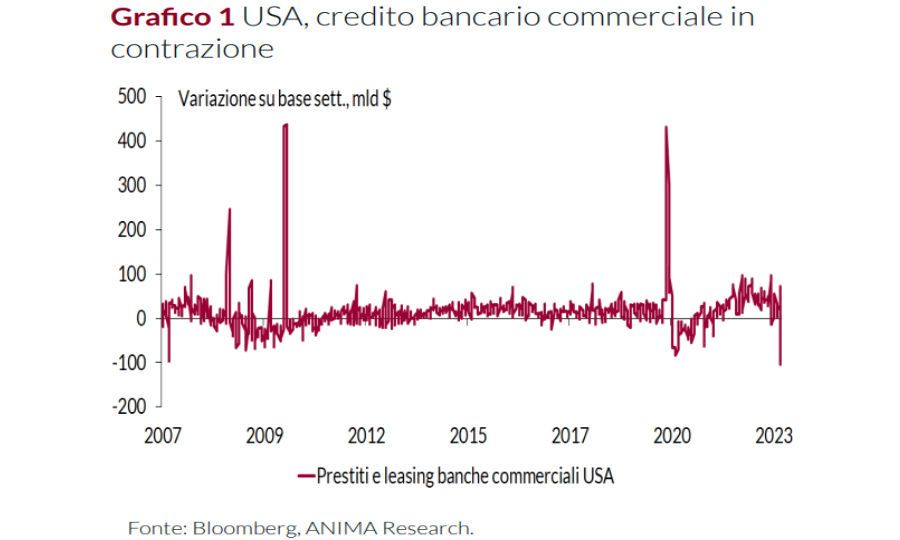

Dopo settimane di turbolenze innescate dai casi Silicon Valley Bank e Credit Suisse, il focus torna a concentrarsi maggiormente sui dati macro. Anche se il settore bancario resta un osservato speciale, ora l’attenzione si è spostata dal rischio di incidenti in grado di scatenare crisi sistemiche alle conseguenze macroeconomiche delle tensioni iniziate a metà marzo. Le crisi nel settore degli istituti di credito hanno infatti portato una nuova sensibilità riguardo ai rischi e alla remunerazione dei depositi, innescando un travaso di risorse verso i fondi di mercato monetario che pare destinato a proseguire. Il calo dei depositi avrà ripercussioni negative sul quadro macro, perché costringerà le banche ad aumentarne la remunerazione e sarà accompagnato da un deterioramento dei coefficienti patrimoniali, cui contribuiscono anche le pressioni sulle quotazioni di borsa. La conseguenza inevitabile sarà una contrazione dei prestiti, peraltro già in corso: negli Stati Uniti nella seconda metà di marzo il credito bancario commerciale è sceso al ritmo più rapido dal 1973 (Grafico 1).

Allargando lo sguardo, negli USA emergono segnali di rallentamento di crescita e inflazione, mentre in Area Euro permane l’onda lunga dei fattori di supporto che hanno alimentato l’accelerazione del primo trimestre. In questo quadro, confermiamo le nostre attese di una recessione breve e di lieve entità fra terzo e quarto trimestre sia nel Vecchio che nel Nuovo Continente, mentre in Cina continuiamo ad aspettarci una ripresa robusta.Alla luce di queste considerazioni, la view resta costruttiva sulle obbligazioni governative core; in ambito azionario manteniamo il giudizio prudente del mese scorso, con la parziale eccezione della Cina e dei mercati emergenti.

Crescita

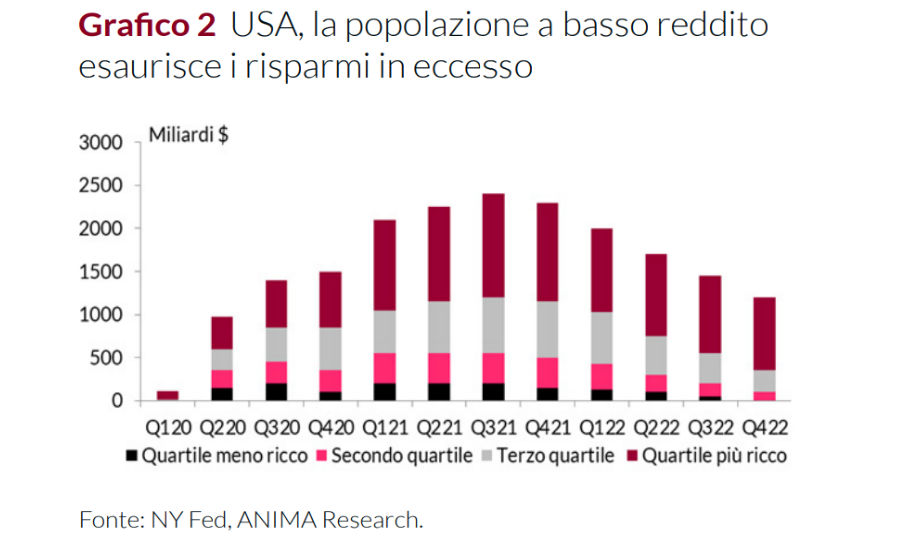

Negli USA si susseguono i segnali di incrinatura nel ciclo economico, dal forte calo dell’indice ISM di fiducia delle imprese dei servizi, al raffreddamento della domanda e della creazione di nuovi posti di lavoro, alla nuova contrazione delle vendite al dettaglio (per due mesi consecutivi, come non accadeva dai tempi della pandemia). Il calo dei risparmi in eccesso, esauriti dalla popolazione a più basso reddito (Grafico 2), getta un’ombra sulle prospettive per la spesa dei consumatori; la percentuale delle piccole imprese che riportano più difficoltà nell’accesso al credito e si aspettano un ulteriore peggioramento è ai massimi dal 2012.

In Area Euro prosegue l’accelerazione della crescita, ancora sostenuta dagli effetti benefici del crollo dei prezzi energetici, degli stimoli fiscali e dell’accelerazione della crescita cinese. Nei prossimi mesi, tuttavia, questi fattori di supporto si andranno progressivamente indebolendo e le ripercussioni negative della stretta creditizia - particolarmente rilevante in un’economia bancocentrica come quella europea – assumeranno un peso preponderante.

Inflazione

Le valutazioni cambiano a seconda che si consideri un orizzonte a breve o medio termine e che si esamini l’inflazione headline oppure quella core: gli sviluppi per quest’ultima restano molto meno costruttivi che per la prima, specie in Area Euro. Negli Stati Uniti, l’allentamento delle pressioni sui prezzi dei generi alimentari sta prendendo slancio, ma il taglio alla produzione di petrolio deciso dall’OPEC+ potrebbe riservare sorprese al rialzo sul fronte del costo dell’energia. Il processo disinflazionistico sui beni core dovrebbe consolidarsi, grazie anche al contributo degli effetti base, sebbene i prezzi delle auto usate rimangano un’incognita. Dati incoraggianti arrivano anche dai servizi core non connessi alle abitazioni, per cui a marzo si registra un rallentamento sia congiunturale che tendenziale, e da quelli legati al settore residenziale, per cui la variazione su base mensile degli affitti è risultata inferiore al range degli ultimi 12 mesi (ci aspettiamo che su questa componente si consolidi un trend disinflazionistico significativo, che dovrebbe protrarsi per 12-15 mesi). In Area Euro gli effetti base sulla componente energetica sono stati decisivi nel crollo dell’inflazione headline a marzo, ma i segnali per i prossimi mesi non sono particolarmente positivi: oltre agli effetti potenzialmente inflativi del taglio di produzione di petrolio deliberato dall’OPEC+, i prezzi dei generi alimentari continuano a crescere. A livello core, permangono tensioni forti e diffuse sia sui beni che sui servizi.

In Cina, il quadro macro continua a offrire segnali molto costruttivi: a marzo le vendite al dettaglio sono salite; il commercio con l’estero ha fatto registrare dati migliori del previsto e l’attività nel settore immobiliare dovrebbe continuare a rafforzarsi, grazie al miglioramento della fiducia dei consumatori. Ciò detto, le ricadute positive della riapertura sembrano limitate all’interno dei confini nazionali, dove sono alimentate in particolare dalla spesa per servizi. La dinamica dell’inflazione lo dimostra: mentre a marzo il dato headline ha sorpreso al ribasso, l’indice core ha tenuto, sostenuto proprio dai prezzi dei servizi.

Banche centrali

Le tensioni registrate nel settore bancario e l’impatto sulle condizioni finanziarie hanno inciso profondamente sulla linea di Federal Reserve e Banca Centrale Europea, che sembrano aver modificato la parola d’ordine, pur con qualche differenza fra Washington e Francoforte, da “tassi ancora più alti” a “tassi alti più a lungo”. Nel meeting di maggio, la Fed ha alzato i tassi di altri 25 punti base, ma secondo il nostro scenario centrale dovrebbe trattarsi dell’ultimo rialzo del 2023. Manteniamo l’aspettativa di un primo taglio di 25 punti base a dicembre, a dispetto delle attese del mercato, che a nostro avviso sconta un ciclo di ribassi troppo aggressivo e tempestivo. Dopo aver rialzato i tassi di 25 punti base a maggio, la BCE - che, a differenza della Fed, non dispone di segnali convincenti di rallentamento di crescita e inflazione dovrebbe procedere a un nuovo rialzo di 25 punti base a giugno, luglio e potenzialmente anche settembre, con il tasso di deposito che dovrebbe arrivare a 3,75-4%. In Cina, manteniamo l’aspettativa di un taglio di 10 punti base del tasso di riferimento per i prestiti a cinque anni. In questo contesto, la nostra asset allocation non subisce variazioni di rilievo. Fra le obbligazioni governative, restiamo costruttivi su Treasury e Bund, alla luce delle attese di rallentamento di crescita e inflazione. Il giudizio sui BTP è un po’ più cauto, in virtù del livello compresso dello spread e dell’incertezza sull’implementazione del PNRR. In ambito equity ribadiamo il sottopeso strategico: il calo della correlazione tra i titoli e l’aumento della dispersione delle performance indicano che il rally è ormai maturo e ci aspettiamo che l’accelerazione del processo di revisione al ribasso delle stime di crescita degli utili alimenti una fase di debolezza e volatilità. Sulla Cina e sui mercati emergenti l’indicazione è più costruttiva.