26/04/2023

Le turbolenze del settore bancario scuoteranno l'economia

Arun Sai, Mickael Benhaim e Patrick Zweifel (Pictet AM): l'acquisizione di Credit Suisse e la crisi di alcune banche regionali USA avranno senza dubbio ripercussioni sull'economia. Le probabilità di una severa stretta creditizia sono però remote

Il denaro a basso costo offusca le capacità di giudizio. Trasforma contabili meticolosi in intrepidi amanti del rischio e induce aziende solitamente scrupolose a intraprendere azioni che altrimenti eviterebbero.

Ma è solo quando si verifica un rialzo improvviso dei tassi di interesse che diventa chiaro il prezzo da pagare per queste fasi di esuberanza.

Da questa prospettiva, il collasso di alcuni istituti di credito regionali negli Stati Uniti e l'acquisizione di Credit Suisse rappresentano eventi inevitabili e non anomalie.

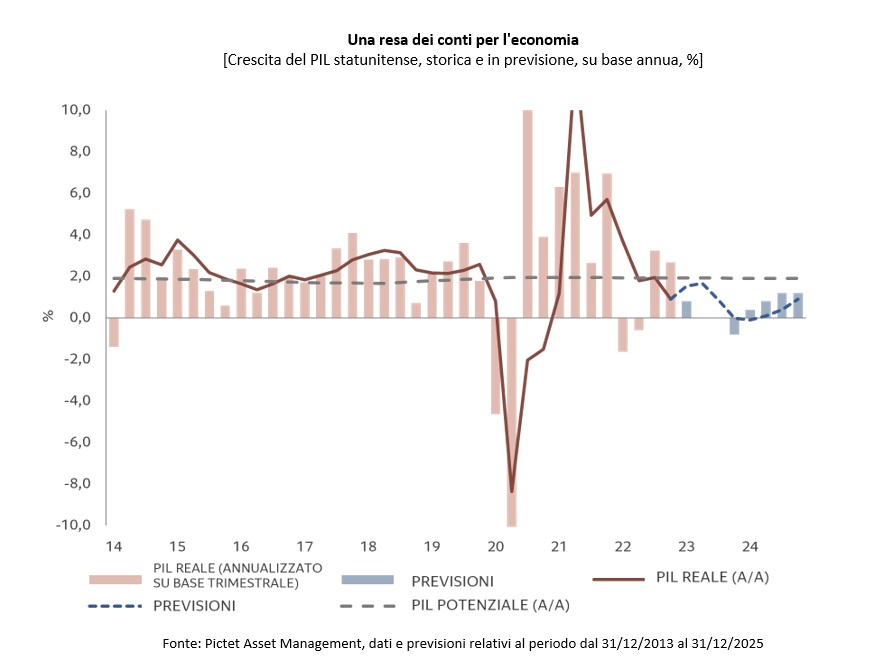

Tutti sanno che quando le Banche Centrali danno il via a una stretta monetaria, per l'economia si profila una resa dei conti.

Ciononostante, sarebbe un errore prevedere una nuova crisi finanziaria simile a quella del 2008. La crescita economica rallenterà, magari anche sensibilmente. Eppure, le possibilità di una stretta creditizia appaiono remote. Un fattore incoraggiante per gli investitori è il fatto che le normative introdotte in seguito al collasso della banca statunitense Lehman Brothers più di un decennio fa hanno notevolmente rafforzato le basi su cui poggia il sistema bancario globale.

I crediti in sofferenza (causa principale della crisi del 2008) provocheranno sempre problemi all'aumento dei tassi. Tuttavia, ora, non appesantiscono più i bilanci bancari come una volta.

In Europa, con l'introduzione di requisiti di capitale più rigidi, le banche hanno ridotto i prestiti in sofferenza dai circa 1.000 miliardi di euro di dieci anni fa a un importo attuale inferiore ai 350 miliardi di euro, una quota equivalente a meno del 2% dei prestiti totali. Le stesse banche, inoltre, appaiono sane anche sotto altri parametri.

I dati dell'European Banking Authority (EBA) mostrano che i coefficienti di copertura della liquidità delle banche (ovvero l'importo degli asset altamente liquidi detenuti dalle banche in relazione ai prelievi dai depositi previsti in un periodo di 30 giorni) sono in media pari al 162% per tutta la regione, a fronte di un livello obbligatorio del 100%.

I dati di Barclays mostrano che, nel frattempo, il rapporto tra prestiti e depositi nel settore bancario statunitense è sceso complessivamente al 70% (dal 95% circa del 2007- 2008).

La maggiore solidità dei bilanci bancari non è l'unica eredità positiva del 2008. Anche il quadro di riferimento alla base del settore bancario globale è molto migliorato.

Scottate dall'esperienza della crisi dei mutui sub-prime, le Banche Centrali si sono trasformate in gestori accorti del sistema finanziario. Guidate dalla Federal Reserve statunitense (tra le prime a riconoscere i limiti della politica monetaria convenzionale nel contenere il rischio finanziario), le principali Banche Centrali mondiali hanno concesso al mercato una gamma incredibilmente ampia di strumenti anticrisi.

Quantitative easing, forward guidance e finanziamenti agevolati alle banche (come il recente Bank Term Lending Program da 300 miliardi di dollari della Fed) sono stati implementati insieme all'acquisto di debiti societari, obbligazioni e azioni.

Verosimilmente, non c'è limite a ciò che le Banche Centrali possono fare per salvaguardare il sistema finanziario se lavorano in sinergia con i governi nazionali. Se il crollo di Lehman Brothers ha rappresentato il momento più buio per i policymaker, l'acquisizione di Credit Suisse da parte di UBS dovrebbe metterli in una luce molto più favorevole. Ciò non significa però che l'economia ne uscirà indenne. Il sentiment dei consumatori e delle aziende risentirà inevitabilmente delle conseguenze delle convulse reazioni del settore bancario. Anche la concessione di prestiti bancari potrebbe rallentare in misura notevole. Queste ragioni ci hanno spinto a tagliare le nostre previsioni di crescita del PIL per l'economia globale per il 2023.

Un rischio economico che potrebbe emergere dall'acquisizione di Credit Suisse è il tramonto del mercato obbligazionario Additional Tier 1 (AT1), una fonte di finanziamento su cui hanno fatto affidamento le banche di tutto il mondo. Il suo futuro è stato messo in dubbio dal fatto che i detentori delle obbligazioni AT1 emesse da Credit Suisse hanno visto svanire inaspettatamente i loro investimenti nell'ambito dell'operazione che ha poi portato all'acquisizione da parte di UBS. Questi titoli erano stati introdotti in seguito alla crisi finanziaria globale del 2008 per evitare che eventuali operazioni di salvataggio del settore bancario fossero finanziate dai contribuenti. Queste obbligazioni pagavano agli investitori cedole elevate proprio perché comportavano il rischio di essere convertite in azioni in caso di ristrutturazione finanziaria. Con i tassi d'interesse ai minimi storici, i titoli AT1 avevano riscosso un grande successo tra gli investitori e le banche, facendo crescere questo mercato fino a quasi 300 miliardi di dollari. Tuttavia, l'azzeramento delle obbligazioni AT1 di Credit Suisse potrebbe avere conseguenze dannose. Come minimo, potrebbe infatti spingere gli investitori a richiedere cedole più elevate su questo tipo di debito, aumentando così i costi di finanziamento delle banche. Ciò, a sua volta, potrebbe portare a una riduzione dei prestiti, andando ad aggravare una tendenza già in essere, in particolare tra le banche statunitensi di piccole e medie dimensioni. È probabile che ogni ulteriore taglio in questo ambito riduca l'offerta di credito alle piccole imprese e alle famiglie, che fanno generalmente affidamento sulle banche locali e ciò potrebbe avere gravi ripercussioni economiche.

Le preoccupazioni del settore bancario potrebbero inoltre influire negativamente sul sentiment dei consumatori e delle aziende. È probabile che un'eventuale perdita di fiducia impatterà sulla spesa per i consumi e sugli investimenti delle aziende, in quanto sia le famiglie che le imprese tenderanno a conservare i risparmi accumulati durante la pandemia. Alcune banche d'investimento, come JP Morgan, hanno segnalato che le recenti turbolenze bancarie potrebbero ridurre la crescita del PIL fino a un punto percentuale nei prossimi due anni. A nostro avviso, l'economia dovrebbe rivelarsi un po' più resiliente, anche perché la Fed probabilmente risponderà alla stretta finanziaria abbassando il tasso terminale previsto per questo ciclo.

In ogni caso, questo rappresenta un ostacolo congiunturale che potrebbe avere ripercussioni sui mercati finanziari nel breve termine. Da parte loro, gli investitori dovrebbero prepararsi a un cambiamento nelle dinamiche di mercato.

I titoli azionari small cap e quelli ciclici paiono particolarmente vulnerabili a un'ulteriore correzione, così come le obbligazioni più rischiose quali il debito high yield. Nessuna di queste asset class sconta in misura sufficiente la probabilità di un ulteriore deterioramento delle condizioni economiche. Per contro, i titoli di qualità (aziende dai ricavi solidi e quindi meno sensibili alle oscillazioni del ciclo economico) dovrebbero reggere bene. Anche i titoli di Stato potrebbero registrare un rally. È quindi probabile che i mercati siano in procinto di subire sconvolgimenti ulteriori con il peggioramento del clima economico. Tuttavia, le turbolenze bancarie attualmente in atto negli Stati Uniti e in Europa non dovrebbero sfociare in gravi disagi finanziari

.