21/07/2021

Crescono i debiti societari netti. Le aziende useranno la liquidità record

Federico Pons (Janus Henderson): ci aspettiamo che il secondo semestre del 2021 sia all'insegna di importanti esborsi per finanziare investimenti in capitali, distribuzione di dividendi e buyback

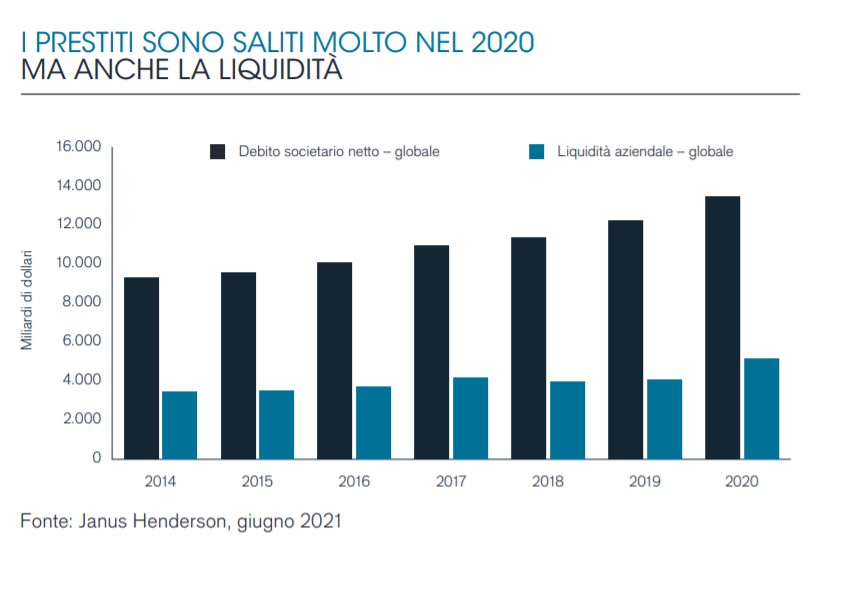

Le imprese a livello globale hanno contratto nuovi debiti record per un totale di 1.300 miliardi di dollari nel 2020, mentre i profitti globali sono crollati di un terzo, secondo il Corporate Debt Index annuale di Janus Henderson. L'indebitamento complessivo (che non tiene conto delle posizioni liquide) è balzato del 10,2% ad un massimo storico di 13.500 miliardi di dollari per l'anno fiscale 2020, in quanto le aziende hanno incrementato la liquidità per assicurarsi di superare la recessione globale e qualsiasi potenziale restrizione d'accesso ai mercati finanziari.

Tuttavia, il nuovo debito è rimasto pressoché inutilizzato senza l'accumulo di ulteriore indebitamento per l'anno 2021. Dall'analisi condotta da Janus Henderson sui mercati obbligazionari globali emerge come il totale dei finanziamenti sia cresciuto solo dell'1% nel primo semestre del 2021.

Tale parsimonia ha fatto sì che l'indebitamento societario globale netto (debito totale meno liquidità) sia aumentato solo di 151 miliardi di dollari, chiudendo l'anno a 83.000 miliardi di dollari (rispetto agli 81.500 miliardi di dollari di un anno fa). Al netto delle correzioni per i tassi di cambio, l'aumento è stato di soli 36 miliardi di dollari.

Per il 2021, Janus Henderson prevede che l'indebitamento complessivo rimanga sostanzialmente invariato, ma che l'indebitamento netto salga rapidamente dal momento che le aziende inizieranno a spendere parte della liquidità accumulata. L'indebitamento netto è destinato a salire di 500-600 miliardi di dollari quest'anno per attestarsi a un totale di 8.800-8.900 miliardi di dollari.

Janus Henderson individua opportunità significative per gli investitori obbligazionari, dato che la combinazione del miglioramento dei fondamentali di credito e e le misure intraprese dalle banche centrali per fronteggiare l'emergenza sanitaria forniscono un contesto favorevole sia per l'offerta che per la domanda di titoli high yield.

Le aziende ricorreranno alle proprie riserve di liquidità per finanziare investimenti in capitali, dividendi e riacquisti di azioni

Il difficile compito di ridurre le spese ha fatto sì che la maggior parte dei nuovi finanziamenti risieda ancora nei bilanci aziendali in forma di liquidità o di titoli. Le posizioni liquide hanno subito un incremento di 1.100 miliardi di dollari raggiungendo la cifra record di 5.200 miliardi di dollari nel 2020, una crescita praticamente doppia rispetto a quella osservata nei 5 anni precedenti messi insieme.

Piuttosto che spendere la liquidità ottenuta tramite i nuovi finanziamenti, le società hanno adottato provvedimenti nel tentativo di rafforzare i bilanci. Le aziende in seno al Corporate Debt Index di Janus Henderson hanno ridotto i dividendi nella misura di 130 miliardi di dollari, limitato gli investimenti in capitali, incassato centinaia di miliardi di dollari dagli azionisti e dalla vendita di asset e hanno contenuto le operazioni di buyback. Tuttavia, man mano che la ripresa si consolida, Janus Henderson prevede un boom di capex, distribuzione di dividendi e riacquisti di azioni nel secondo semestre del 2021 ed oltre.

Opportunità per gli investitori obbligazionari con il riscatto dei "fallen angels" nel segmento high yield

Per gli investitori obbligazionari, si presentano interessanti opportunità con il miglioramento del merito di credito, in particolare nel segmento high yield. Janus Henderson intravede ottime possibilità di identificare gli "astri nascenti" dei prossimi 12 mesi, compreso il recupero di alcuni dei "fallen angels" dello scorso anno. I gestori di portafoglio privilegiano il comparto food & beverages (società come Kraft), determinati produttori di auto (come Ford) così come le opportunità offerte dal settore energetico e dei beni al consumo.

Tom Ross e Seth Meyer, fixed income portfolio managers presso Janus Henderson, hanno commentato: "Le aziende di tutto il mondo hanno affrontato gli ultimi 16 mesi con abilità sorprendente. È altamente probabile che al termine dell'emergenza da COVID-19 ci sia un boom di investimenti. Sarà questa una delle prime cause per la riduzione di liquidità nei bilanci nell'anno in corso ma anche il riacquisto di azioni proprie e l'incremento dei dividendi giocheranno un ruolo importante.

Per gli investitori obbligazionari si schiudono quindi interessanti opportunità al momento. Di norma la prospettiva di una crescita economica più elevata è vista negativamente per i titoli a reddito fisso, ma comporta anche dei fondamentali di credito più solidi - maggiori cash flow e migliori coefficienti di leva finanziaria. La caratteristica essenziale del mercato delle obbligazioni societarie è che non si tratta di un'asset class uniforme. Nonostante i costi di accesso al credito siano bassi, le società vogliono ancora migliorare il proprio rating di credito dato che è ancora conveniente. Gli oneri finanziari per un emittente BB sono maggiori di 100pb rispetto ad un emittente BBB, appena un notch sopra.

È un bene che il mercato high yield sia in costante divenire. Da un lato ci sono obbligazioni che passano in continuazione dalla categoria investment grade a quella high yield e viceversa. Dall'altro lato ci sono titoli a un passo dal default. Inoltre, centinaia di emittenti sono ansiose di ritagliarsi un posticino nell'universo del credito. Al variare di queste posizioni, variano anche i prezzi delle obbligazioni, creando opportunità di investimento.

Una forte crescita economica può innescare un'inflazione stabilmente più elevata, ma gli investitori non dovrebbero farsi intimorire dalla prospettiva di rendimenti inferiori dettati dai tassi più elevati e dovrebbero piuttosto concentrarsi sulle attuali opportunità. Crediamo che le banche centrali continueranno a fornire un sostegno alla ripresa economica mantenendo bassi i tassi di interesse ed impegnandosi ad acquistare asset (quantitative easing). Questi fattori dovrebbero creare un contesto sufficientemente positivo per l'offerta e la domanda di titoli high yield e condizioni favorevoli a una buona selezione titoli

Sul rischio default, Ross e Meyer hanno aggiunto: "I tassi di default sono rimasti molto bassi durante la pandemia, grazie al sostegno dei governi, ma riteniamo resteranno ridotti, forse sotto l'1% ancora per quest'anno e solo leggermente più elevati il prossimo. Sicuramente, il debito è cresciuto, ma la liquidità è aumentata, i mercati sono aperti e riscontriamo un'accelerazione del cash flow circolante, pertanto le aziende hanno decisamente il vento a proprio favore. Permangono comparti a rischio - le compagnie aeree, ad esempio, sono ancora vulnerabili perchè in balìa di decisioni politiche imprevedibili rispetto ai viaggi internazionali. Anche più ampi settori quali leisure e hospitality soffrono fortemente in questo clima di incertezza".

Secondo Federico Pons, Country Head per l'Italia di Janus Henderson Investors, "la pandemia è nuovamente protagonista nelle evidenze riscontrate dal nostro indice. Nel 2020 l'indebitamento corporate complessivo è salito a livelli record: le aziende hanno raccolto quanta più liquidità possibile per fronteggiare l'incertezza, senza spendere le riserve accumulate al fine di consolidare i bilanci messi sotto pressione dalla recessione. Un comportamento che ha lasciato più o meno intatto il dato sulla crescita del debito netto. Ci aspettiamo che il secondo semestre del 2021 sia invece all'insegna di importanti esborsi per finanziare investimenti in capitali, distribuzione di dividendi e buyback. Un ulteriore segnale di come l'economia sia ben avviata verso un'importante ripresa".