La pandemia ha acceso i riflettori sulle capacità delle aziende di adattarsi rapidamente.

Questo rafforzerà il passaggio in corso verso il modello "core and flex", in base al quale le aziende gestiscono una parte fondamentale del loro portafoglio immobiliare strategico attraverso contratti di locazione a lungo termine, mentre rendono flessibile il resto con accordi di locazione a breve termine.

Il lavoro da casa potrebbe contribuire in futuro a dare un ruolo maggiore all'elemento flessibile, aumentando probabilmente la quota di flessibilità nel portafoglio complessivo. Quindi, se la domanda di spazi per uffici in posizione centrale potrebbe ridursi moderatamente nel lungo periodo, le sue dimensioni complessive potrebbero essere compensate da altri fattori. Inoltre, l'evoluzione nel tempo sarà regolata dai futuri rapporti di locazione, che potranno intervenire a moderare eventuali importanti squilibri nel mercato.

Retail: la pandemia continua ad accelerare i problemi già esistenti

Gli investimenti nel retail continuano a non essere favoriti, a causa di difficoltà strutturali e della più recente incertezza nel mercato. Le implicazioni sui prezzi variano a seconda delle aree geografiche e dei segmenti, ma con un mercato degli investimenti ridotto, le transazioni rimangono scarse. Il retail rimane un mix di asset al servizio di diverse esigenze dei consumatori, con caratteristiche fisiche differenti di città in città, determinando performance che variano in modo significativo.

Centro città: i negozi monomarca nei centri commerciali e nelle principali tradizionali vie dello shopping soffriranno ancora a metà della pandemia.

I trend degli acquisti sono influenzati negativamente dalla mancanza dei turisti internazionali, dal ridotto utilizzo dei trasporti pubblici e dal limitato afflusso negli uffici situati in posizioni centrali, con una conseguente riduzione della presenza di consumatori in strada nelle ore diurne.

Di conseguenza, i commercianti con bilanci deboli faranno fatica a sopravvivere a un periodo prolungato di vendite ridotte e anche le migliori location registreranno una riduzione degli affitti e una diminuzione del reddito operativo netto.

Quartiere: le strutture retail ancorate all'alimentare sono risultate più difensive rispetto ai cambiamenti strutturali pre-pandemia, mostrando un traffico stabile e clienti abituati a rivolgersi a reti di negozi fisici.

Durante la pandemia, gli stessi spazi si sono mostrati più resilienti, poiché hanno potuto rimanere aperti anche durante il lockdown. Nel medio termine possono anche puntare ad "incroci" con la distribuzione online, implementando il servizio "click and collect" per mantenere alta la frequenza delle visite da parte dei clienti.

Fuori città: le attività di vendita al dettaglio sono generalmente sostenute da un numero maggiore di visitatori che utilizzano l'auto, che hanno quindi un percorso di accesso più sicuro rispetto ai trasporti pubblici durante la pandemia.

A più lungo termine, gli asset fuori città potrebbero risentire di un'inversione del trend relativo al possesso di auto e di politiche nazionali che incrementino l'utilizzo dei mezzi di trasporto pubblici. Inoltre i consumatori sono oggi meno disposti a percorrere lunghe distanze per articoli di abbigliamento che possono essere acquistati online, e questo potrà determinare un'ulteriore riduzione del numero di visitatori nei centri commerciali fuori città e un consolidamento del trend di vacancies negli spazi.

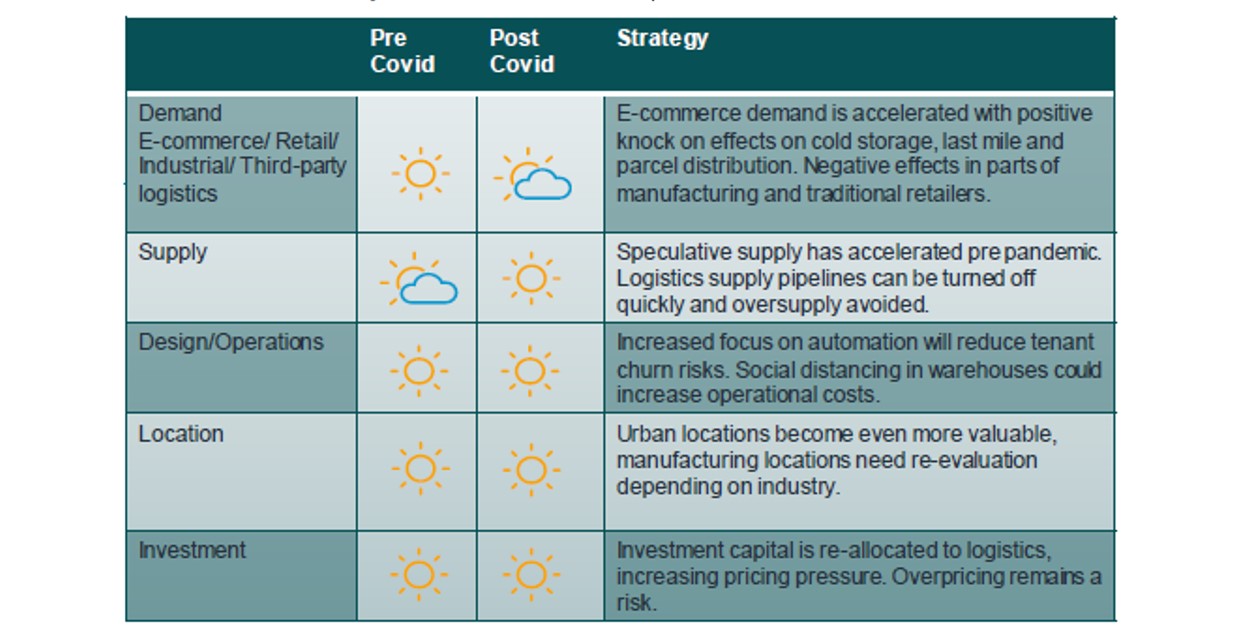

La logistica sta reggendo bene alla pandemia

La logistica è emersa come il chiaro vincitore dalla pandemia, con l'accelerazione dello spostamento della domanda dei consumatori verso gli acquisti online. Gli affitti dovrebbero registrare solo lievi cali, principalmente sotto forma di incentivi. Dal punto di vista degli investimenti, il mercato rimane piuttosto attivo e la riduzione dei prezzi è limitata agli asset più rischiosi. Tuttavia, con la recessione in corso, un impatto negativo su alcuni tenant e su specifici sottosegmenti è probabile.

Il settore residenziale conferma la sua natura difensiva

È troppo presto per dichiarazioni radicali sul futuro dell'edilizia residenziale e dei suoi sottosegmenti. È probabile che la pandemia acceleri l'evoluzione già in corso nel settore, che si stava già adattando ai progressi socio-demografici, ambientali e tecnologici. Ma design e focus corretti nei modelli operativi sono di primaria importanza.

Un buon design garantisce che il mix di spazi e l'offerta di servizi riflettano il target demografico locale, nonché i migliori standard di sostenibilità, benessere e accessibilità. Il settore sarà giudicato in base alla capacità di reagire alla crisi e avranno successo i property manager che mettono al primo posto gli inquilini, che hanno adattato il loro modello operativo e hanno effettuato investimenti in tecnologia ed ESG.

Continuiamo ad avere fiducia nel settore residenziale. Rimane un settore difensivo con un solido track record e un rendimento previsto positivo, che garantisce stabilità e diversificazione del reddito. Allo stato attuale, è comprensibile che si verifichi una rivalutazione dei progetti in corso e dei nuovi progetti.

È probabile che assisteremo a un aumento delle richieste di garanzie (leve di riduzione del rischio) mentre il potere decisione si sposta dagli sviluppatori agli investitori e appaltatori e operatori cercano di comprendere l'evoluzione delle esigenze dei consumatori con un occhio alla convenienza. Ma i problemi di finanziamento potrebbero causare un'ulteriore riduzione dell'offerta.

Prima della crisi, gli yield elevati nel settore residenziale europeo sono stati sostenuti da un mercato in cerca di sicurezza e rendimento, con buone prospettive di crescita degli affitti a medio termine, a causa di uno squilibrio tra domanda e offerta.

Gli investitori possono accettare ora costi del debito più elevati e ipotesi di crescita inferiori nelle loro valutazioni, ma a lungo termine, il settore build-to-rent rimane interessante, con elementi sia strutturali che legati al mercato sostanzialmente sani. Quello che cambia in diverse parti d'Europa è la maturità del settore.

Rendimenti extra possono essere ottenuti entrando per primi in un mercato in evoluzione o in forte crescita, o attraverso il riposizionamento o il cambio di destinazione d'uso degli asset. Allo stato attuale l'opportunità è legata all'avere la giusta credibilità e la capacità di accogliere il cambiamento nei comportamenti aziendali e dei consumatori.

Le prospettive immediate per le residenze per studenti appositamente costruite (PBSA) sono un più incerte, nel contesto dell'insegnamento misto (online e classe), di possibili chiusure delle università e di una mobilità comunque limitata. Ma le richieste degli studenti per l'anno accademico 2020/2021 sono state comunque incoraggianti e, sebbene i piani aziendali più conservativi siano prudenti in relazione alla domanda a breve termine, è talmente scarsa l'offerta di alloggi per studenti che le prospettive a medio termine per il settore rimangono convincenti, anche se con maggiori pressioni operative.

Gli investitori attendono maggiore chiarezza

I mercati degli investimenti europei erano molto attivi quando il Great Lockdown ha cambiato tutto. Tuttavia, l'impatto sui mercati degli investimenti europei è molto diverso dalle ricadute della crisi finanziaria e della zona euro. Attualmente i diversi settori immobiliari non sono colpiti in modo uniforme.

Mentre retail, tempo libero, hotel, uffici attrezzati e co-living stanno soffrendo più che nelle precedenti flessioni o nelle recessioni più tradizionali, il real estate ha anche vincitori come logistica, studi medici, spazi per la ricerca e sviluppo, self storage e data center.

La recessione in atto cambierà il prezzo del rischio.

Con opzioni di investimento sicure che diventano più limitate rispetto a prima della pandemia, è probabile che il core real estate continui a registrare una domanda in forte crescita e yields bassi.

Redditi stabili e sicuri, buone location e segmenti non a rischio di sconvolgimento a causa dei cambiamenti causati dalla tecnologia o dalla pandemia continueranno ad essere estremamente ricercati.

Tuttavia, asset con una prospettiva più incerta a causa di contratti di locazione più brevi, location più deboli e in settori con maggiori sconvolgimenti previsti per il futuro, possono scontare un costo del rischio sempre più elevato. Nel segmento value-add, la gamma dei risultati è resa più ampia dalla recessione e la maggiore volatilità ha un prezzo.

Negli anni fino al 2020, le differenze di prezzo tra i paesi e le città europee sono state sempre più ridotte. I premi al rischio per le città meno prospere o le regioni o i Paesi a crescita più lenta sono stati limitati. La pandemia potrà aumentare nuovamente i premi di rischio e il divario tra le diverse location.

Se l'articolo ti è piaciuto, condividilo con gli amici e colleghi