20/11/2019

E' arrivato il momento di proteggerci dalle incertezze delle banche centrali?

van Eck (VanEck): tassi di interesse negativi alimentano il breakout dell'oro e le istituzioni monetarie hanno perso il potere di stimolare l'economia

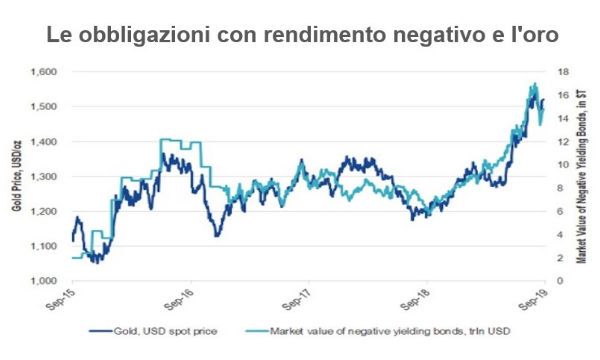

L'evento più significativo nei mercati l'estate scorsa è stato l'avanzamento del debito a rendimento negativo a 14.000 miliardi di dollari. Già di per sé, questo avvenimento ha suscitato un certo entusiasmo per gli attivi alternativi, con l'oro che sfondava molto forte un massimo tecnico di sei anni quasi contemporaneamente. Credo che per gli investitori sia arrivato il momento di valutare come proteggersi dalle incertezze delle banche centrali fino alla fine di quest'anno e nel 2020.

La prima considerazione a favore dell'oro è semplicemente il fatto che i tassi bassi lo rendono interessante. I contesti ad alto tasso di interesse tendono a essere difficili per l'oro, che non genera alcun rendimento, mentre in presenza di tassi di interesse negativi il metallo giallo appare un'opzione molto più allettante.

La seconda considerazione a favore dell'oro è la preoccupazione che le banche centrali abbiano perso il proprio potere di stimolare l'economia. Nonostante le mosse adottate dalla Banca Centrale Europea nell'incalzare l'economia europea negli ultimi anni, l'Europa continua a rallentare ed è probabilmente l'area più debole del mondo.

Se l'Europa è in trappola e le banche centrali hanno perso il proprio potere, la paura di ingenti livelli di indebitamento può indurre gli investitori a rivolgersi all'oro. È interessante notare come altre banche centrali, tra cui quelle di Russia e Cina, di recente abbiano acquistato ingenti quantità di oro. Forse nutrono anch'esse gli stessi timori.

I forti afflussi verso i fondi obbligazionari sono riconducibili alla paura o all'avidità?

La mia preoccupazione più grande è che gli investitori stiano diventando eccessivamente conservatori per quanto riguarda i propri portafogli obbligazionari, mossi dai timori per la guerra commerciale e la recessione globale. Come ho accennato nella mia ultima prospettiva, molti investitori si sono concentrati troppo su un tipo di reddito fisso a breve termine e di alta qualità. A causa della preoccupazione che tassi di interesse minori possano implicare l'avvento di una recessione globale, la tendenza degli investitori consiste nel rivolgersi a fondi a breve termine e del mercato monetario. Tuttavia, questi restituiscono rendimenti minimi e tale approccio è a mio parere un errore nello scenario attuale.

La mia opinione è che la crescita lenta ma costante della Cina non suggerisce una recessione globale e di conseguenza non credo che dovremmo preoccuparci riguardo alla normale allocazione del credito.

La Cina continua a essere relativamente vincolata sul fronte delle politiche monetarie e a nostro parere la banca centrale non intende inondare il sistema con credito a buon mercato. Anche se per questo motivo la crescita potrà essere più limitata, crediamo che sarà allo stesso tempo più stabile e di qualità più elevata. In definitiva, penso che si tratti di un aspetto positivo per gli investitori obbligazionari. Per altre analisi sulla Cina, consultate le nostre informazioni regolarmente aggiornate sulla crescita economica cinese.

Il debito dei mercati emergenti è un'asset class divenuta a mio parere più interessante quest'estate. L'hanno scorso ha prodotto rendimenti e valutazioni positive e verso la fine del 2018 ha creato un'opportunità di diversificazione rispetto alle azioni USA. Oggi abbiamo diversi episodi positivi da citare: il Brasile, paese leader in Sudamerica, sta implementando riforme a favore della crescita e l'India, sorprendentemente, ha appena annunciato ingenti tagli delle imposte alle imprese, che ritengo saranno molto stimolanti per la sua economia.

Oltre alle caratteristiche osservate nel debito dei mercati emergenti verso la fine del 2018 e l'inizio del 2019, stiamo notando anche riforme economiche positive e interessanti, che sembrano poter alimentare questa asset class.

Un portafoglio obbligazionario deve ignorare la politica

La guerra commerciale tra Stati Uniti e Cina ha avuto spazio su tutti i giornali questa estate e probabilmente vi resterà. In risposta a questa situazione, è mia ferma opinione che un portafoglio obbligazionario debba ignorare la politica.

Una storica verità che ho appreso quando mi sono affacciato a questo settore due decenni fa è che non è possibile prevedere gli accadimenti politici. Abbiamo imparato a fondo questa lezione la scorsa estate. Ad esempio, è impossibile prevedere i prossimi tweet del presidente Trump riguardo alla guerra commerciale. L'intero mercato è stato colto di sorpresa dall'esito delle elezioni in Argentina. Per non parlare dell'attacco militare contro lo stabilimento petrolifero in Arabia Saudita. Non credo che gli investitori possano costruire i propri portafogli obbligazionari attorno a questi eventi politici.

Jan van Eck, CEO at VanEck