20/02/2019

Mazzalai (Icebergfinanza): tra USA e Cina sarà un bel duello

La trade war lascia tutte le opzioni sul tavolo. Ma in America per le famiglie le cose non vanno poi così bene. La deflazione da debiti porta enormi opportunità nel reddito fisso

La guerra commerciale scatenata da Trump si arricchisce ogni giorno di nuovi elementi. Certamente chi rischia di uscirne perdente è l'Unione Europea. Ne abbiamo parlato con Andrea Mazzalai, consulente finanziario private, blogger autore di Icebergfinanza.

Guerra commerciale USA-Cina: che risvolti può avere nel breve e medio periodo

Ci eravamo lasciati sullo stesso argomento che oggi è sulla bocca di tutti, in attesa della scadenza della tregua commerciale tra Stati Uniti e Cina, prevista per il primo marzo. Le ultime notizie ci dicono che ben difficilmente si arriverà ad un accordo soddisfacente per entrambi, Trump ha appena confermato che non ci sarà alcun incontro con il leader cinese Xi Jinping prima della fine del mese. Allo stesso tempo però, ha annunciato che alcuni membri della delegazione statunitense questa settimana andranno in Cina per continuare le trattative, il rappresentante per il commercio Robert Lighthizer e il segretario al Tesoro Steven Mnuchin, che come ben sappiamo hanno idee differenti sull'approccio da dare a questi colloqui.

Tutte le opzioni sono sul tavolo, un rinvio della scadenza, come una rottura o un'eventuale accordo, che come ben sapete mi lascia estremamente scettico, per la natura strutturale del deficit commerciale americano di cui parleremo tra poco.

Una rottura o un rinvio, ovviamente non piaceranno ai mercati i quali reagirebbero con vendite diffuse in grado di riportare i valori sui minimi di dicembre. Ricordo solo che quanto è accaduto nell'ultima parte dell'anno è avvenuto nonostante la notizia di una tregua fosse già nota.

Per quanto riguarda il breve e medio periodo, gli ultimi dati macroeconomici soprattutto quelli provenienti dalla Germania, ma soprattutto dalla Cina, ci confermano che l'Unione Europa non ha alcuna possibilità di sopravvivere ad una guerra commerciale simultanea, con USA, Cina ed Gran Bretagna, visto che la questione Brexit è ancora sul tappeto.

Come abbiamo detto quest'estate da sempre lo squilibrio della bilancia commerciale degli USA ha origine negli USA stessi, ma la questione è molto più complessa.

Il recente arresto della signora Meng Wanzhou, direttore finanziario di Huawei a ben poco a che vedere con le violazioni delle sanzioni contro l'Iran.

La Cina sta investendo tantissimo nell'intelligenza artificiale, nella robotica, le accuse nei confronti della Cina, via Huawei, di continui furti della proprietà intellettuale restano un punto critico per un possibile accordo, la stragrande maggioranza dei brevetti di intelligenza artificiale depositati nel 2018 provengono dalla Cina. Difficile che la Cina ceda e ammetta le proprie responsabilità sulla proprietà intellettuale, sul tavolo c'è la questione della sicurezza nazionale americana, non è una questione da poco questa.

Il mercato del lavoro in Cina si sta rivelando una delle prime vittime del conflitto commerciale tra Stati Uniti e Cina, la spesa per consumi interna è destinata ad un ampio raffreddamento già nel primo semestre del 2019. Il deficit commerciale tra Cina e Stati Uniti non ha alcuna possibilità di essere ridotto, men che meno eliminato, è solo illusione.

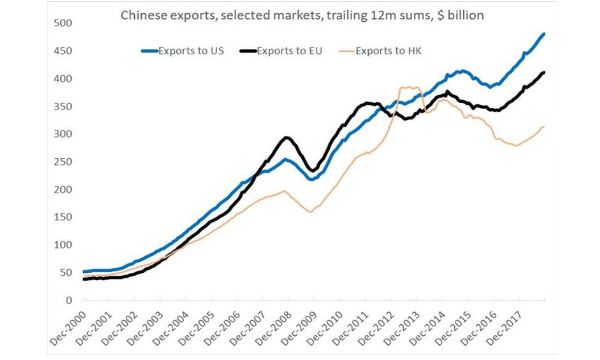

L'economista Brad Sester, che è stato vice-segretario aggiunto per l'analisi economica internazionale al Tesoro durante l'amministrazione Obama, ha recentemente spiegato che l'offerta cinese fatta agli Stati Uniti é quella di sbarazzarsi del surplus utilizzando i numeri cinesi.

Quindi il modo più semplice per ridurre l'avanzo è esportare di più verso Hong Kong e non verso gli Usa, da Hong Kong poi ci pensano loro a "girare" verso gli Stati Uniti le stesse merci. Se osservate il grafico, è impossibile che la Cina esporti più o meno gli stessi quantitativi di prodotti verso Hong Kong, UE e USA. Hong Kong non è in alcun modo paragonabile ai due continenti. (Chinese export)

Brad spiega che non è possibile eliminare il deficit bilaterale tra Cina e Usa senza fare danni in mezzo mondo, soprattutto in Cina e Stati Uniti. Per esempio per ottenere un crollo delle importazioni degli Stati Uniti dalla Cina, la Cina avrebbe bisogno di incoraggiare l'industria elettronica globale a reinventarsi, spostando l'assemblaggio finale in altri Paesi, a danno della Cina stessa e questo non lo farà mai. Le importazioni degli Stati Uniti di telefoni cellulari dalla Cina nell'anno 2017 erano 70 miliardi, le importazioni di computer e accessori erano simili, quasi un terzo del deficit commerciale era proprio li. I produttori USA di microchip vendono la metà della loro produzione in Cina, quello che sta accadendo è un suicidio, se l'economia cinese collassa le conseguenze saranno devastanti.

Al di là dei dati e indici ufficiali, qual è la reale situazione economica degli Stati Uniti, soprattutto delle famiglie americane?

E' importante non dimenticare che la recente spinta dell'economia americana è dovuta in parte allo stimolo fiscale dell'amministrazione Trump, che vale oltre 1% della crescita del 2018, vicina al 3%. Uno stimolo che come sempre ha favorito più le imprese che le famiglie. I salari restano stagnanti e l'occupazione è sostanzialmente precaria nonostante i proclami di piena occupazione.

Quasi 80 milioni di americani vivono di lavoretti occasionali, 102 milioni sono senza lavoro, il debito medio di una famiglia americana è 5 volte il suo stipendio mensile, il debito delle famiglie ha raggiunto il nuovo record storico superando i 13 trilioni di dollari.

Per non smentirsi, i consumi sono stati superiori ai redditi per 28 mesi consecutivamente; 51 milioni non possono permettersi un affitto e circa 40 milioni vivono con i "food stamps" (NDR: buoni pasto). Secondo la Federal Reserve nel 2018, 4 americani su 10 non sono in grado di far fronte ad una spesa improvvisa di 400 dollari senza indebitarsi.

Il 22% non riesce oggi a pagarsi le bollette.

In sintesi, è cambiato poco o nulla da prima della Grande Recessione, la deflazione da debiti continua, o meglio il debito continua a salire anno dopo anno di record in record. Il debito federale ormai sta per superare i 25 trilioni di dollari, il deficit continua ad essere superiore ai 50 miliardi, di risparmio nessuna traccia; secondo alcune stime lo stimolo fiscale costerà almeno 1500 miliardi di gettito in meno, forse un terzo verrà recuperato visto che i consumi non hanno certo fatto faville nel 2018. Il prezzo medio di una abitazione è almeno 5 volte il reddito medio annuo, in alcune città i prezzi hanno raggiunto livelli superiori al picco del 2015, il mercato immobiliare ha subito un sensibile ridimensionamento dovuto al rialzo dei tassi. Se volete parlare di miracolo economico, fate pure. La realtà è un'altra: la grande stagnazione continua.

Dollaro e Treasury sembrano aver vinto su tutta la linea rispetto a valute e bond concorrenti. Che cosa dobbiamo aspettarci?

Il mondo degli investimenti nel 2018 si è diretto dalla parte opposta che suggeriva la storia, l'analisi empirica.

C'erano tutti i presupposti per un recupero del dollaro, per un calo dei rendimenti, la politica monetaria di breve termine della Federal Reserve non è quasi mai riuscita a mettere in dubbio la parte lunga della curva dei rendimenti.

Noi siamo stati tra i pochi in Italia ad aver scommesso sulla deflazione da debiti e quindi sulle enormi opportunità del reddito fisso, la storia in questo non inganna.

Nei prossimi due anni i tassi torneranno vicini allo zero, nuove forme di quantitative easing verranno implementate, tassi negativi sono sempre più probabili e i rendimenti del trentennale americano, dal 3% scenderanno sotto i minimi del 2014, ben sotto il 2%.

Per un portafoglio governativo con una durata di almeno 20 anni, un calo di 100 punti base, significa un guadagno a due cifre in conto capitale, il recente movimento di circa 60 punti base ha prodotto un aumento del 10% sui titoli trentennali.

Il nostro obiettivo resta un calo dei rendimenti del trentennale americano vicino al 1.75 % dal 3 attuale, ma è probabile che siamo troppo ottimisti. La deflazione da debiti resta la stella polare da seguire: nei prossimi dieci anni, chi riuscirà a spuntare un rendimento del 3% potrà considerarsi fortunato, soprattutto quando all'improvviso il mercato si troverà nuovamente al cospetto della realtà.

Nei prossimi dieci anni sarà un miracolo ottenere rendimenti sopra il 2% annualizzato con le azioni americane.