30/01/2019

Un mondo a due velocità

Grant (Columbia Threadneedle): assistiamo a una fase di solidità del ciclo economico negli USA e liquidità in prosciugamento nel resto dei Paesi

Dopo il varo definitivo della riforma fiscale ("Tax Cuts and Jobs Act") da parte del presidente Trump il 22 dicembre 2017, avevamo ipotizzato una crescita sostenuta degli utili societari per il 2018. A dire il vero l'impatto è stato addirittura più pronunciato del previsto, poiché l'accelerazione dell'espansione economica ha ulteriormente amplificato gli effetti diretti dei tagli delle imposte sulle società.

A fronte del nostro pronostico iniziale del 15% per il 2018, la crescita effettiva sembra attestarsi intorno al 25%, di cui circa il 6-8% è ascrivibile alla riduzione delle imposte. A titolo comparativo, negli ultimi 60 anni la crescita media degli utili statunitensi si è aggirata intorno al 5-7%.

Malgrado questa eccellente performance degli utili, l'indice S&P 500 ha dato prova di un andamento pressoché piatto nel corso dell'anno (al 30 novembre 2018) e il conseguente calo dei rapporti prezzo/utili offre agli investitori valutazioni interessanti.

Guerra commerciale, inasprimento quantitativo e volatilità

Cos'è che ha frenato il mercato? La guerra commerciale con la Cina e le dichiarazioni associate hanno avuto un ruolo importante.

Le quotazioni azionarie delle società maggiormente esposte ai dazi sono apparse penalizzate sul mercato, inclusi i titoli industriali e dei materiali, dei semiconduttori e del comparto automobilistico.

Benché fosse risaputo che il ridimensionamento del bilancio da parte della Federal Reserve avrebbe innescato una certa volatilità, l'entità della correzione di mercato di ottobre ci ha colto di sorpresa.

Dopo le acque chete del 2017, il 2018 è stato caratterizzato da un andamento più burrascoso ed è stato teatro di due correzioni (con un divario di oltre il 10% dal livello massimo a quello minimo), una nel primo e l'altra nel quarto trimestre dell'anno. Entrambi gli episodi sono stati esacerbati da fattori tecnici. A febbraio-marzo 2018, ad esempio, il mercato azionario è stato turbato dai primi dati sulla crescita delle retribuzioni orarie medie, in quanto il rialzo dei salari superiore alle attese ha insinuato l'ipotesi di imminenti pressioni inflazionistiche. L'interruzione dei programmi di riacquisto di titoli da parte delle società in vista delle pubblicazioni degli utili trimestrali ha contribuito al brusco crollo delle quotazioni azionarie, private di fattori di sostegno.

Il rapporto sull'evoluzione dei salari di marzo si è rivelato meno favorevole e il mercato ha registrato un rimbalzo, riflettendo la solidità degli utili pubblicati dalle società.

La correzione più recente è molto simile, nel senso che il mercato ha reagito ai commenti più restrittivi del Presidente della Fed sul livello dei tassi neutrali, una situazione ulteriormente acutizzata dall'aggravarsi della guerra commerciale. È importante notare come le due correzioni abbiano messo in luce quanto la struttura del mercato sia cambiata dai tempi della crisi finanziaria, in quanto gli ETF e gli investitori sistematici sono diventati più influenti. In una giornata di negoziazione media, gli ETF rappresentano circa il 30% dei volumi del mercato azionario, ma durante le ondate di volatilità, come a marzo e ottobre 2018, la percentuale cresce sostanzialmente. A ottobre le società hanno nuovamente interrotto i riacquisti di azioni in vista delle imminenti pubblicazioni degli utili trimestrali, lasciando il mercato con scarso supporto.

Riteniamo che queste due correzioni siano di natura tanto tecnica quanto fondamentale.

Inoltre, prove empiriche suggeriscono che, quando la volatilità raggiunge livelli eccezionalmente elevati, i mesi successivi tendono a generare rendimenti superiori per gli investitori, per effetto della normalizzazione delle relazioni di correlazione e dispersione tra coppie di titoli.

Crescita stabile e valutazioni interessanti

Guardando al 2019, questo contesto ha fatto sì che sul mercato azionario si osservino multipli di valutazione interessanti. Prevediamo che l'espansione economica continui ad attestarsi sopra la media, che l'inflazione resti favorevole e che la crescita degli utili si aggiri intorno a un buon 8-10%, comunque al di sopra della media. Su queste premesse, il P/E prospettico dell'indice S&P 500 è pari a circa 15 volte, leggermente al di sotto della media di 16 volte. Di conseguenza, il mercato quota a sconto rispetto alle medie storiche, pur dando prova di una crescita più rapida.

Al momento della redazione vi è molta carne al fuoco: Jerome Powell, ad esempio, ha appena cambiato i toni con riferimento al tasso neutrale, definendolo non più "molto lontano", bensì "ormai vicino".

Il vertice del G20 si è tradotto in un allentamento delle tensioni commerciali tra Cina e Stati Uniti, grazie al proclama di una tregua di 90 giorni e all'astensione da ulteriori ritorsioni in questo arco di tempo.

A nostro giudizio il mercato era vicino a scontare una guerra commerciale a tutti gli effetti (dazi del 25% su merci per 500 miliardi di dollari) che, nel peggiore dei casi (ovvero in assenza di pricing power capace di compensare), avrebbe inciso sulle stime sulla crescita degli utili dell'S&P500 tra il -5% e il -6%.

Alla luce delle discussioni del G20, sembra possibile una risoluzione capace di scongiurare lo scenario più nefasto. Infatti, benché 90 giorni possano apparire un traguardo alquanto ambizioso, almeno è stata aperta la strada per affrontare il fulcro del problema, ossia: trasferimento tecnologico, protezione della proprietà intellettuale, cyber-intrusione e furto informatico, barriere non tariffarie, ma anche servizi e agricoltura. Sappiamo che la Cina è disposta a fare concessioni nel campo della proprietà intellettuale, dei servizi e dell'agricoltura. Inoltre, il Comitato sugli investimenti esteri negli Stati Uniti (CFIUS, Committee on Foreign Investment in the United States) dispone ora di nuove e più ampie competenze nonché dell'autorità per limitare i trasferimenti tecnologici.

Tutto ciò sembra suggerire che, nonostante sia possibile che le tensioni commerciali peggiorino prima di migliorare, è probabile che i dazi avranno natura temporanea e verranno revocati se e quando verrà individuata una soluzione.

Tirando le somme, quali sono le attese del mercato? Il mercato sembra essere alle prese con un dilemma: il ciclo economico resta solido negli Stati Uniti, mentre il resto del mondo è interessato da un rallentamento indotto dall'inasprimento quantitativo e dalla riduzione della liquidità. La situazione fa pensare al 2015, quando ha avuto luogo una recessione industriale e delle materie prime in un contesto economico altrimenti in crescita. All'epoca, le banche centrali sono intervenute per far ritrovare al mercato un andamento rialzista, pertanto la questione cruciale ora è capire se l'impatto dell'inasprimento quantitativo sulla liquidità globale perturberà il ciclo economico. Il mercato sembra temere che questa volta gli istituti centrali non reagiscano in misura sufficiente.

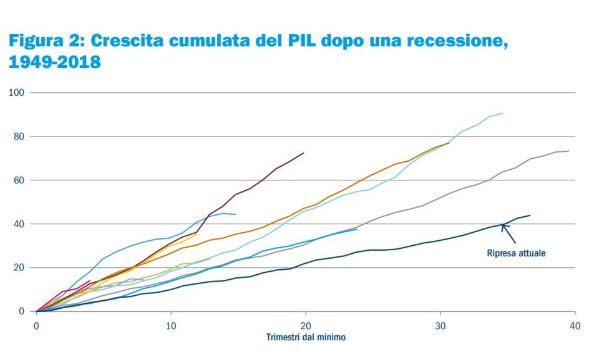

Oltre a essere una delle più durature della storia, l'attuale fase di ripresa è anche una delle più lente (cfr. Figura 2).

Va da sé che ciò dovrebbe automaticamente prolungare il ciclo.

Per il momento non ravvisiamo segnali di deterioramento, né riteniamo che un ciclo economico possa morire di vecchiaia. Pertanto manteniamo un cauto ottimismo nella convinzione che, da bravi stock picker, dovremmo beneficiare della volatilità e della normalizzazione delle correlazioni tra coppie di titoli il prossimo anno. Continuiamo a detenere società di qualità elevata, con fondamentali aziendali in miglioramento che esibiscono valutazioni interessanti.

In quest'ottica rientrano i titoli del settore tecnologico, dove l'avanzamento dell'intelligenza artificiale, del cloud computing, dei videogiochi e dell'Internet delle cose rafforzeranno l'importanza dell'informatica nell'economia. Continuiamo ad apprezzare le banche, che generano rendimenti più elevati sul capitale tangibile impiegato, senza contare l'impulso impresso ai rendimenti complessivi per gli azionisti dalla deregolamentazione, dalla solidità del contesto economico e dalla leva operativa. Eppure, i titoli del settore continuano a quotare a sconto rispetto alle rispettive valutazioni storiche.

Nadia Grant, Responsabile azionario USA, EMEA di Columbia Threadneedle Investments