14/11/2018

Digital Banking Index: in tre anni raddoppia l'uso del mobile banking

D'Agata (CheBanca!): i correntisti online raggiungono i 19,2 milioni di utenti ma per le operazioni più complesse il rapporto umano resta prioritario

Il processo di digitalizzazione e la diffusione di internet, che in Italia vede attive ben 31,3 milioni di persone maggiorenni, sta profondamente modificando il rapporto tra cliente e banca. Negli ultimi tre anni, infatti, sono 19,2 mln di utenti (il 62,4% degli italiani online maggiorenni) gli italiani che accedono regolarmente ai propri conti correnti attraverso l'online, tramite Web o App: un esercito cresciuto di 3 milioni di utenti in tre anni e che gestisce circa 26 mln di conti correnti online, con il mobile banking che segna l'incremento maggiore (+106% sul 2015). Ma chi sono i "nuovi" correntisti online? Sono mediamente più giovani (il 55% ha meno di 45 anni), prevalentemente uomini (56,9%), vivono al Nord e hanno un'istruzione più alta. Una crescita inarrestabile, quella dell'online banking, che si va ad integrare con i canali tradizionali, con la filiale che resta sempre un punto di riferimento importante per i clienti, soprattutto per le operazioni più complesse. Sono questi alcuni risultati dell'ultima edizione del CheBanca! Digital Banking Index, l'osservatorio che misura come il digitale sta cambiando il rapporto tra banca e clienti.

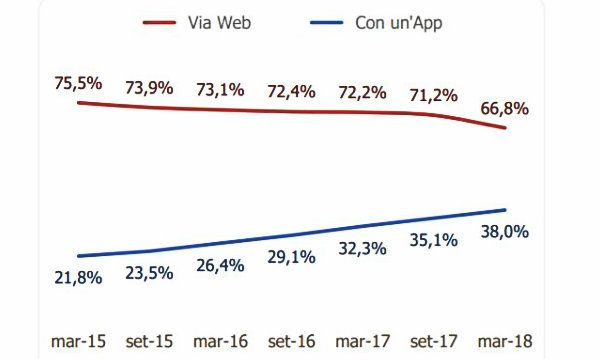

Quali sono le abitudini dei correntisti online? Gli utenti preferiscono accedere al proprio conto online via web (tramite computer), pur registrando un trend in calo (dal 75,5% del 2015 al 66,8% del 2018). Al contrario, grazie alla diffusione degli smartphone e delle App, si assiste al boom del mobile banking con il raddoppio degli utenti (+106%), passati dai 3,5 mln del 2015 ai 7,3 del 2018: oggi quasi quattro correntisti online su dieci (38%) sono utenti di mobile banking. Per quanto riguarda le operazioni svolte dai correntisti online, le principali riguardano la consultazione dell'estratto conto e dei documenti informativi (80%) e le disposizioni di pagamento come bonifici, pagamenti F24 e ricariche telefoniche, indicati dal 67% del campione (+9 p.p. sul 2015), ma aumenta anche l'uso per i pagamenti di bollettini postali e multe (40%).

"L'interesse per i servizi online è cresciuto sensibilmente, ma gli italiani non rinunciano al rapporto umano, con la filiale che rimane ancora il punto di riferimento per le operazioni più complesse", ha dichiarato Alessandro D'Agata, Direttore Generale di CheBanca!. "Se l'operatività più semplice come quella informativa e alcune operazioni dispositive sono migrate in buona parte su home banking e App, circa il 75% dei correntisti online continua invece a recarsi in filiale soprattutto per effettuare operazioni come gli investimenti, la gestione del risparmio e il trading. Per questo stiamo lavorando ad un modello di banca che coniughi al meglio la nostra nativa impostazione digitale con un forte contenuto consulenziale. Solo così saremo in grado di dare una risposta concreta a quella che definiamo la Next Wealth Generation, ovvero a coloro che nell'arco di qualche anno matureranno i bisogni finanziari tipici della clientela affluent in un contesto operativo, tecnologico e regolamentare in continua evoluzione".

Innovazione: le attese per il futuro

L'Osservatorio ha analizzato anche le principali innovazioni che gli utenti digitali chiedono alle banche. Più che i costi e gratuità delle operazioni, oltre un terzo (34%) esprime l'esigenza di poter contare su una relazione continua con la banca, a distanza e veloce ma ricca quanto l'esperienza in filiale (consulenza su prodotti sofisticati, informazioni, possibilità di firma da remoto, etc.). Il 28% guarda invece agli effetti della tecnologia nella gestione del conto e dei pagamenti, richiedendo processi più smart e una maggiore centralità dello smartphone. Tra questi, velocità, automazione e sistemi biometrici di riconoscimento dell'identità. Molto importante anche il servizio di assistenza multi-canale che integra i diversi punti di contatto digitali (Web, App, eMail, Social e Chat).

La gestione degli investimenti

L'importanza di avere un referente di fiducia, per quanto riguarda i 3,4 milioni di utenti di digital banking che posseggono un dossier/conto titoli, il 64% (2,2 mln) gestisce direttamente il proprio portafoglio titoli online, mentre il restante 36% dichiara di preferire i canali tradizionali. Quali sono le motivazioni che spingono gli utenti a non gestire gli investimenti in autonomia? La maggior parte (55%) preferisce affidarsi a professionisti esperti, come ad esempio la propria banca, mentre il 47% indica il sentirsi inadeguato per la mancanza di esperienza o la scarsa disponibilità economica. Nonostante la "delicatezza" delle operazioni, invece, solo un quarto segnala la paura di perdere soldi, di sbagliare o di farsi prendere la mano, mentre il 15% indica come fattore l'incapacità e la mancanza del tempo.