12/09/2018

Il miglioramento della corporate governance in Europa potrebbe trainare i rendimenti

Segal (Neuberger Berman): le società europee stanno prestando maggiore attenzione al valore per gli azionisti e questo potrebbe ulteriormente favorire il miglioramento dei fondamentali già in atto

Nel 2017, i mercati azionari europei hanno registrato performance superiori rispetto ai listini del resto del mondo sviluppato, ma un'ondata di volatilità globale nel primo semestre del 2018 ha parzialmente frenato questo slancio. Con ogni probabilità si tratta di un rallentamento temporaneo, poiché alla luce dell'ampliamento e dell'accelerazione della ripresa europea, nonché della crescita degli utili societari, le valutazioni azionarie rimangono interessanti.

Inoltre, alcuni segnali indicano che i team manageriali delle società europee stanno iniziando ad abbracciare nuove iniziative a favore degli azionisti. Si tratta di operazioni in atto da tempo negli Stati Uniti e che potrebbero accelerare ulteriormente la crescita degli utili nel Vecchio Continente, sostenendo la sovraperformance del mercato azionario europeo rispetto a quello statunitense.

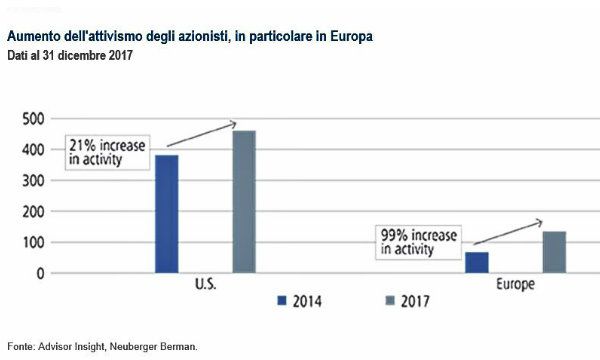

Attivismo degli azionisti: iniziative che puntano al cambiamento

Gli investitori attivi di norma spingono le società ad adottare iniziative volte a creare valore per gli azionisti stessi. Si tratta di operazioni che vanno dal miglioramento dell'operatività aziendale all'allocazione di capitale e possono arrivare fino alla sostituzione di alcuni membri dei Consigli di Amministrazione o addirittura alla cessione della società. Gli investitori attivi sono molto diffusi negli Stati Uniti, ma in altri mercati, tra cui l'Europa, hanno avuto un ruolo meno rilevante contrastato per lungo tempo da freni di natura sia legale che culturale. Tuttavia, quando negli Stati Uniti i margini di profitto e le valutazioni azionarie hanno raggiunto il picco, molti investitori attivi hanno iniziato a volgere lo sguardo verso l'Europa, soprattutto verso le grandi società multinazionali.

È probabile che ci vorrà del tempo prima che gli azionisti attivi prendano piede in Europa, ma gli impedimenti legali di un tempo stanno iniziando a venir meno. Nel 2017, ad esempio, l'Unione europea ha rivisto la Direttiva sui diritti degli azionisti per incoraggiare espressamente sia l'impegno a lungo termine di questi ultimi, sia una maggiore trasparenza da parte delle società. Ci aspettiamo che queste e altre nuove regole, che saranno promulgate nei prossimi anni, rafforzeranno ulteriormente i diritti degli investitori, dando forse il via a una nuova ondata di iniziative volte a creare valore per gli azionisti da parte delle società europee, sia in risposta che in previsione dell'interesse che gli attivisti potrebbero mostrare nei loro confronti.

La specializzazione: maggior focus per un maggior valore

I conglomerati, ovvero quelle società altamente diversificate su differenti linee di business, vengono spesso valutati ad un prezzo di mercato inferiore, poiché non tutte le diverse divisioni attraggono l'attenzione e l'interesse degli investitori. Scorporare queste società in una serie di imprese di dimensioni inferiori ma più specializzate può portare un aumento di valore, sia perché il prezzo del titolo non è più influenzato dai business poco interessanti, sia perché aumenta la capacità dei singoli rami aziendali indipendenti di crescere, di investire con maggior attenzione e attrarre talenti.

Le società europee sono state in generale molto meno aggressive rispetto alle controparti statunitensi nel creare valore per gli azionisti in questo modo (un'eccezione degna di nota è rappresentata dalla tedesca Siemens). Alcuni segnali inducono a ritenere che da qualche tempo l'atteggiamento sia cambiato e i dati provenienti dagli Stati Uniti confermano che anche gli investitori europei potrebbero trarre vantaggio da una simile tendenza. L'indice Bloomberg U.S. Spin-Off, che monitora le performance di società scorporate dalla controllante e con almeno 1 miliardo di dollari di capitalizzazione nei primi tre anni di gestione indipendente, ha registrato rendimenti annui del +17% per i 15 anni conclusi al 31 dicembre 2017. A titolo di confronto, nello stesso periodo, i rendimenti dell'indice S&P 500 sono stati pari al +7,7%. Nel solo 2017 si contano 19 scorpori, per un valore di mercato iniziale pari a 76 miliardi di dollari, che hanno portato i rendimenti complessivi dell'indice Bloomberg U.S. Spin-Off al +35%, rispetto al +21,8% dell'S&P 500.

Fusioni e acquisizioni: combinazioni migliori, finanziamenti low-cost

Le attività di fusione e acquisizione subirono un drastico tracollo nel periodo immediatamente successivo alla crisi finanziaria, ma da allora si sono nettamente riprese, spinte principalmente da Stati Uniti e Asia. Ma se in queste due regioni le operazioni di fusione e acquisizione si sono attestate a livelli prossimi a quelli del 2007, in Europa si mantengono ben al di sotto del picco di quell'anno. Tuttavia, nel 2017 il volume delle operazioni europee sul totale globale ha toccato i massimi su sei anni e dai primi dati sembrerebbe che anche il 2018 passerà alla storia come un'altra ottima annata di M&A.

L'aumento delle attività di fusione e acquisizione in Europa è riconducibile a diversi fattori quali, l'opportunità di acquistare società con performance poco attraenti per poi generare rendimenti attraverso un efficientamento dei costi, la volontà delle società di creare economie di scala nelle competenze core, o ancora la necessità di effettuare investimenti su larga scala in tecnologia. Le società di piccole dimensioni sono gli obiettivi più probabili delle operazioni di M&A, poiché i finanziamenti per l'acquisto sono più facili da ottenere per l'acquirente. Considerato che negli Stati Uniti i tassi stanno già aumentando, i team manageriali europei potrebbero valutare la possibilità di effettuare nuove acquisizioni nel breve termine, fintanto che il costo del denaro è ancora contenuto.

Business model più specializzati e più resilienti

La fiducia degli investitori nei confronti dell'azionario europeo è stata di recente sostenuta dal miglioramento degli indicatori economici e dei fondamentali di mercato, ma l'attuale cambio di atteggiamento all'interno delle società lascia sperare che le prospettive possano essere ancora migliori. Siamo dell'idea che la maggiore attenzione prestata dai manager al valore per gli azionisti e l'evoluzione verso aziende più specializzate e resilienti possa costituire un elemento positivo nel valutare i titoli europei, in aggiunta alla ripresa dell'economia e al rimbalzo degli utili societari. Un simile contesto favorisce gli investitori che adottano approcci di investimento attivi e flessibili con un focus nell'azionario europeo e abili nell'indentificare e beneficiare dalle opportunità che si presentano in tutto lo spettro delle capitalizzazioni di mercato.

Benjamin Segal, CFA, Head of Global Equity Team, Neuberger Berman

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie