04/04/2018

Payment e Fintech: la grande accelerazione

Secondo Klecha & Co, l'industria europea dei pagamenti continuerà a crescere trainata principalmente dall'ecommerce. Ci sarà consolidamento perché ora troppo frammentato

Il numero dei pagamenti digitali è costantemente cresciuto negli anni attestandosi a 522,4 miliardi nel 2017 (433 mld nel 2015). Si stima che tale crescita proseguirà, trainata soprattutto dai paesi emergenti asiatici, determinando un numero di transazioni che sfiorerà i 726 miliardi nel 2020 (di cui circa 140 mld in Europa). Il trend è guidato dalla convenienza degli acquisti online, dalle iniziative governative tese a limitare le transazioni non tracciabili e dalla diffusione di nuovi sistemi di pagamento (per es. Google Pay o Samsung Pay). Nonostante tale trend, in Europa occidentale e meridionale i pagamenti cash sono ancora molto diffusi: in Italia il 78% delle transazioni avviene ancora in contanti. Solo la Spagna (90%) e la Polonia superano l'Italia (83%).

L'ambito in cui si attende la maggior crescita di transazioni digitali è l'eCommerce che nel 2017 ha generato globalmente in media solo il 10% delle vendite retail per un controvalore di 2,4 trilioni di dollari. Si stima che nel 2020 l'incidenza salirà al 14,6% (4,1 trilioni).

In Europa, il Paese a maggior incidenza di vendite online è il Regno Unito (18%), mentre quello a minore incidenza è l'Italia (4%).

Quanto ai volumi, il numero di transazioni passerà dai 56,5 miliardi (2017) ai 76,5 miliardi nel 2019.

Si segnala infine che di recente, per la prima volta, gli acquisti tramite smartphone hanno superato quelli tramite PC: a gennaio 2018 il 52% dei consumatori ha preferito il mobile.

Questo scenario si riflette nelle valutazioni delle società di retail: negli ultimi due anni l'indice STOXX EU600 - Retail ha costantemente sottoperformato rispetto ai singoli operatori dell'eCommerce.

Il consolidamento del settore

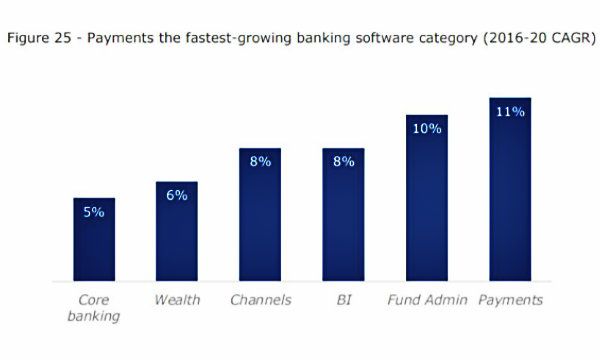

Il settore dei servizi e delle tecnologie per i pagamenti in Europa risulta ancora altamente frammentato, nonostante fondi di private equity e big player abbiano avviato un'attività di consolidamento. Ci aspettiamo che il consolidamento acceleri nei prossimi anni e che tale processo sia guidato, da un lato, dai piccoli operatori indipendenti e nazionali che si aggregheranno per fare economie di scala e replicare i livelli di redditività dei grandi operatori (Ebitda al 40/50%) già entrati sul mercato europeo come Worldpay o Ingenico; d'altro lato, i target principali dei big player del settore saranno sia i piccoli operatori capaci di offrire e integrare servizi e tecnologie aggiuntive rispetto a quelle dei pagamenti (es.

antifrode, sicurezza, lending) sia i fornitori di nuove tecnologie di pagamento come quelle in realtà aumentata o virtuale (es. Alibaba Buy+ o Vroom). Infine, i gestori di servizi di pagamento tradizionali dovranno acquisire nuove tecnologie alla luce della crescente incidenza dell'eCommerce sulle vendite e della diffusione dell'approccio all'acquisto in multicanalità.

L'attività di M&A sarà inoltre sostenuta dalle nuove opportunità che si creeranno nel settore alla luce dell'applicazione della PSD2 - direttiva europea sui servizi di pagamento - e della diffusione dei pagamenti P2P.

In conclusione, l'M&A nel settore continuerà a ritmi sostenuti e i multipli resteranno elevati.

PSD2 e P2P

La PSD2 ha come obiettivo la riduzione delle barriere all'ingresso del settore bancario europeo, in particolare nel retail. Riteniamo che l'obiettivo ultimo del regolamento sia aumentare la concorrenza e ridurre i prezzi per le transazioni, a vantaggio dei consumatori dell'UE.

Ne beneficeranno numerosi soggetti. In primo luogo, le startup del FinTech e dei sistemi di pagamento e i big player del tech potranno offrire nuovi servizi ai consumatori, con bassi investimenti iniziali; in secondo luogo, le imprese di software che forniscono supporto applicativo e infrastrutturale alle banche vedranno crescere la domanda per i loro servizi; infine, le società di servizi informatici per le istituzioni finanziarie riceveranno maggiori richieste di progetti di integrazione e consulenza.

La PSD2 - regolarizzando la posizione di nuovi attori non bancari (PISP e AISP) e favorendo nuove possibilità operative per banche e intermediari - rivoluzionerà il panorama bancario europeo e, nel lungo termine, potrebbe portare alla disintermediazione tra le banche e la propria clientela

In questo scenario e sull'onda di crescenti investimenti delle banche in IT, emergeranno nuove startup Fintech come per esempio Chip Financial, TrueLayer e Token.

Riteniamo quindi che la PSD2 possa essere un ulteriore driver del consolidamento di un settore altamente frammentato come il Fintech.

Il settore vedrà infine la crescente diffusione dei pagamenti peer-2-peer (P2P) - recentemente promossi in Europa da big player come Apple e Facebook - che consentono lo scambio di denaro in tempo reale tra privati sostituendo il cash e le transazioni bancarie. L'eventuale diffusione di tali sistemi anche in ambito commerciale rappresenterebbe una criticità per il settore europeo dei servizi di pagamenti intermediati. La portata del possibile cambiamento è esemplificata dai dati sull'evoluzione dei pagamenti digitali via mobile - alla base dei pagamenti P2P - avvenuta in Cina.

Qui i pagamenti via mobile, rispetto al totale delle transazioni digitali, sono passati dal 4% nel 2012 al 79% nel 2017 e sono attesi all'85% nel 2019. Due piattaforme, Alibaba's Alipay e TenCent's WeChatPay, gestiscono il 90% delle transazioni P2P, diffuse anche tra piccoli commercianti e nell'eCommerce.