25/10/2017

Mercati: liquidità in progressiva diminuzione. Cosa può significare?

Bahrke (Nordea Am): rallenta la crescita del denaro reale. Sintomo di un prossimo indebolimento dell'economia e di una richiesta di prestiti ancora claudicante

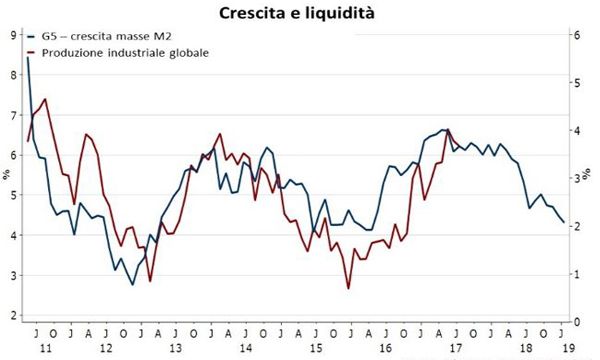

Dalla grande crisi finanziaria, l'aumento della moneta reale ha avuto un ruolo importante nel predire le dinamiche di crescita dell'attività economica globale (grafico 1). Con un anno di anticipo, ad esempio, i trend di liquidità hanno previsto correttamente il rallentamento dell'economia globale legato al caso Cina nel 2015, così come la ripresa sincronizzata degli ultimi anni.

La liquidità come una sfera di cristallo verso il futuro che, al momento, non sembra puntare esattamente verso percorsi di rialzo. La crescita del denaro reale, di fatto, ha già iniziato a rallentare negli ultimi mesi, lanciando segnali di un prossimo indebolimento dell'economia. Le ragioni di ciò non sono dovute al solo lato dell'offerta, segnato dall'irrigidimento delle politiche monetarie delle Banche centrali, ma anche da quello della domanda, che vede una richiesta di prestiti ancora claudicante.

E' importante notare come questi dati non tengano conto delle prossime mosse della Federal Reserve, pronta a dare il via allo snellimento del proprio bilancio ad un ritmo che dovrebbe raggiungere i 600 miliardi l'anno di liquidità in meno per i mercati.

Una somma consistente che va ad aggravare i rischi che pesano su liquidità e crescita.

Altri elementi fautori di crescita potrebbero certamente subentrare, soprattutto se il moltiplicatore monetario, ovvero il rapporto tra l'offerta di moneta e la base monetaria esistenti in un determinato momento nel sistema economico, dovesse rinvigorirsi.

Finora, il flusso di liquidità dell'era post-Lehman è rimasto, per la maggior parte, imbrigliato nel sistema finanziario. Se ci fosse un aumento della fiducia verso altri settori, invece, la domanda di prestiti potrebbe risentirne positivamente.

Questo non cambierebbe il fatto che l'offerta liquida degli istituti centrali è ben indirizzata dalla modalità "easing" alla modalità "tightening", ma l'impatto della liquidità rimanente sarebbe maggiore: i soldi sarebbero messi a servizio dell'economia reale piuttosto che usati per alterare i prezzi degli asset.

In generale ci troviamo in un momento di attesa ed è difficile poter delineare esattamente quali e quanti siano i rischi di un rallentamento legato all'assorbimento della liquidità dai mercati, soprattutto dato che le aspettative di crescita si attestano su livelli pre-Lehman (grafico 2).

Una possibile spiegazione è che il faro di luce sia a stelle e strisce e legato alla politica fiscale trumpiana, si guardi al rimbalzo delle azioni delle small cap e titoli più sensibili al peso delle aliquote. I prossimi mesi saranno fondamentali per il piano fiscale di Trump, un progetto che potrebbe essere la leva giusta per sollevare il moltiplicatore monetario.

La nostra visione rimane scettica su Trumpnomics e reflazione e finora i fatti ci hanno dato ragione. Tuttavia, i recenti eventi politici hanno insegnato agli investitori a mostrare cautela nel costruire la propria prospettiva sui mercati a partire dalla politica e anche noi preferiamo leggere i segnali che ci arrivano sul fronte della liquidità.

Le carte non preannunciano alcun picco al ribasso, ma una generale decelerazione, cosa che rende scommettere sull'accelerazione alquanto azzardato e poco attraente. Noi rimaniamo cauti, aspettando l'evoluzione dei dati macroeconomici una volta che questa manovra di "prosciugamento" avrà avuto il suo calcio d'inizio.

Witold Bahrke, macro strategist di Nordea Am