07/06/2017

Fed: il difficile compito di ridurre il bilancio

Secondo il team di Amundi, in futuro l'inizio del non reinvestimento dei titoli in scadenza solleverà il problema della sostituibilità tra il rialzo dei fed fund e la diminuzione del bilancio

La storia dimostrerà certamente che per le grandi banche centrali è stato molto più facile introdurre delle misure di allentamento quantitativo che non ritirarle. I verbali della riunione del FOMC che si è tenuta il 3 maggio indicano che le discussioni sulla riduzione del bilancio della Fed hanno fatto dei passi avanti. La questione è ora se e come smettere di reinvestire i titoli detenuti dalla Fed (Treasury e MBS) che arrivano a scadenza.

Il sistema attualmente al vaglio introdurrebbe degli importi mensili di titoli (cap) che non sarebbero più reinvestiti. Questi importi sarebbero poi rivisti al rialzo ogni tre mesi. Per il FOMC, un programma graduale di non reinvestimento di importi limitati comporterebbe il vantaggio di evitare un brusco rialzo dei tassi. Mentre gli acquisti dei titoli della Fed hanno ridotto l'offerta di Treasury a disposizione degli investitori, il non reinvestimento dei titoli in scadenza detenuti dalla Fed aumenterebbe l'offerta.

I documenti sulle ricerche condotte recentemente dalla Fed hanno dimostrato che l'impatto della riduzione del bilancio sul term premium sarebbe molto graduale: secondo gli economisti della Fed, le tre operazioni di Quantitative Easing e l'operazione Twist avrebbero abbassato il rendimento dei Treasury decennali di 100 pb e la riduzione graduale del bilancio attenuerebbe questo impatto a 70 pb entro la fine del 2018.

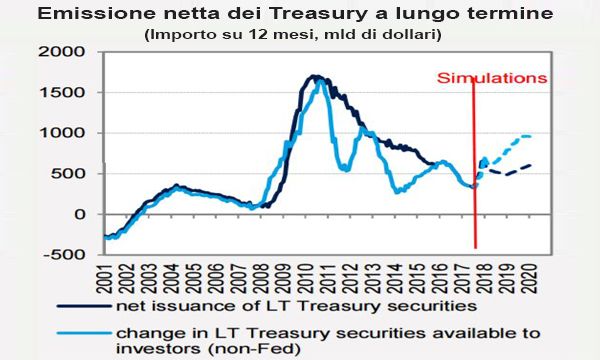

Immaginiamo che il FOMC propenda per questo meccanismo quando si riunirà a settembre e che i non re-investimenti inizino a ottobre, con un limite di 15 miliardi di dollari mensili, rivisti al rialzo a 30 miliardi di dollari a partire da gennaio e a 45 miliardi di dollari a partire da aprile, e che il non reinvestimento diventi totale a partire dal Q3 2018 fino alla normalizzazione del bilancio. In questo caso gli investitori non Fed dovrebbero assorbire all'incirca 800 miliardi di dollari in Treasury a lungo termine nel 2018 e oltre 950 miliardi di dollari nel 2019, e in questo modo si tornerebbe alle quantità 2013 (si veda il grafico qui a fianco). I membri del FOMC non metteranno mano a questo meccanismo di riduzione del bilancio finché non ci sarà un "peggioramento sostanziale delle prospettive economiche".

In questo momento non sono particolarmente preoccupati riguardo al futuro della crescita economica, mentre nutrono dei timori riguardo all'inflazione - visto il calo recente dell'inflazione sottostante dopo due anni di trend rialzista -, e alle aspettative d'inflazione del mercato.

In futuro, l'inizio del non re-investimento dei titoli in scadenza solleverà il problema della sostituibilità tra il rialzo dei fed fund e la riduzione del bilancio.

Una nota della Fed di Kansas City stima che una riduzione di 675 miliardi di dollari del bilancio della Fed su due anni equivarrebbe a un rialzo di 25 pb dei fed fund. Il presidente della Fed di New York ha dichiarato ad aprile: "Se inizieremo a normalizzare il bilancio, questa misura sarà sostitutiva dei rialzi dei tassi a breve termine e potremmo quindi decidere di fare una pausa nel ciclo di rialzo dei tassi".

Alla Fed, che è un'opportunista, non passerà inosservato il fatto che i mercati scontino un rialzo dei tassi a giugno. Dopodiché la situazione si farà più complicata, soprattutto se non si concretizzeranno gli stimoli fiscali previsti nei mesi scorsi.