15/03/2017

ISTAT: per l'Italia prospettive di moderato miglioramento

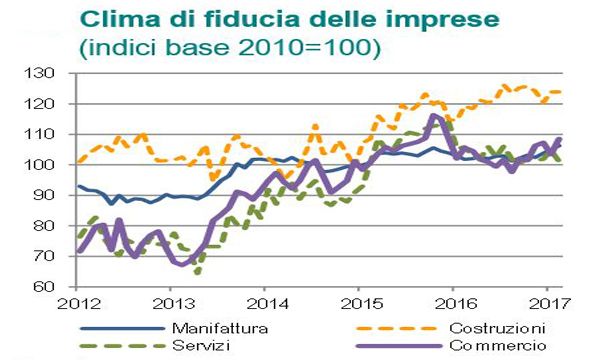

Secondo la nota mensile, l'indice del clima di fiducia tra le imprese è aumentato, con un miglioramento nel settore manifatturiero e nel commercio al dettaglio. Ma la crescita è minima

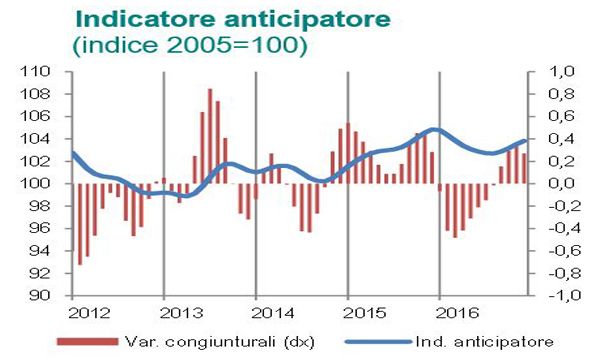

La conferma del rallentamento dell'economia statunitense si associa al mantenimento di ritmi di crescita moderati dell'area euro. In Italia il miglioramento del quarto trimestre è stato trainato dall'industria manifatturiera e dalla dinamica positiva degli investimenti in presenza di un lieve rallentamento del settore dei servizi. L'inflazione ha segnato una nuova accelerazione influenzando tuttavia le aspettative in misura ancora limitata. L'indicatore anticipatore continua a segnalare prospettive di miglioramento dell'attività economica in linea con la tendenza attuale.

La congiuntura italiana

Imprese

Nel quarto trimestre 2016 il prodotto interno lordo, corretto per gli effetti di calendario e destagionalizzato, ha segnato un aumento dello 0,2%, in leggera decelerazione rispetto al terzo trimestre (+0,3%). La crescita è stata sostenuta dalla domanda nazionale al netto delle scorte che ha fornito un contributo positivo (0,4 punti percentuali); la domanda estera netta ha apportato un contributo nullo, con incrementi congiunturali simili per le importazioni e le esportazioni (rispettivamente +2,2% e +1,9%).

Dal lato della domanda, gli investimenti fissi lordi hanno registrato un'ulteriore crescita (+1,3%), confermando la tendenza evidenziata nel terzo trimestre (+1,5%). La ripresa del processo di accumulazione del capitale ha interessato tutte le componenti: mezzi di trasporto (+13,6%), costruzioni (+0,5%) e macchine, attrezzature e altri prodotti (+0,4%). Il valore aggiunto dell'industria in senso stretto è aumentato nel quarto trimestre (+0,9%), confermando la tendenza positiva registrata nel trimestre precedente (+1%). La dinamica degli ordinativi dell'industria suggerisce un proseguimento dell'attuale tendenza anche per i prossimi mesi: nel quarto trimestre del 2016, la crescita congiunturale è risultata pari all'1,7% trainata dai valori positivi registrati sia nel mercato interno sia nel mercato estero (+2% e +1,3% rispettivamente).

A gennaio 2017, è proseguito il miglioramento degli scambi commerciali con i paesi extra-Ue, con un aumento più marcato per le esportazioni (+2,8%) rispetto alle importazioni (+1,7%).

L'incremento congiunturale delle vendite verso i mercati al di fuori dell'Unione è risultato significativamente elevato per l'energia (+26,3%) e i beni strumentali (+4,3%).

Nel quarto trimestre il valore aggiunto delle costruzioni è risultato in aumento per la prima volta nel 2016 (+0,6%) mentre è rimasto invariato nel comparto dei servizi dopo il lieve aumento del terzo trimestre (+0,1%). Tale risultato è la sintesi di una dinamica positiva nelle altre attività dei servizi (+0,8%), nelle attività immobiliari (+0,5%), nella PA, difesa, istruzione (+0,4%) e nel commercio, trasporto e alloggio (+0,1%), associata al segno negativo nelle attività professionali e di supporto (-1,1%, la prima contrazione congiunturale nel 2016) e nelle attività finanziarie e assicurative (-0,9%).

Famiglie e mercato del lavoro

Nel quarto trimestre del 2016, i consumi finali nazionali hanno segnato un incremento (+0,2%) a seguito dell'aumento sia della spesa delle amministrazioni pubbliche (+0,6%) sia della spesa delle famiglie residenti (+0,2%). Tra le componenti della spesa delle famiglie si segnala la contrazione dei consumi dei beni semidurevoli (-0,8%) mentre prosegue il trend positivo dei beni durevoli (+1,1%).

Nello stesso periodo, il volume del totale delle vendite al dettaglio ha registrato una variazione nulla rispetto al trimestre precedente, come risultato di una diminuzione delle vendite di prodotti alimentari (-0,4%) e di un lieve aumento dei prodotti non alimentari (+0,1%).

I dati di contabilità nazionale hanno evidenziato una crescita sostenuta dell'occupazione per il 2016 rispetto al 2015, con un incremento per le unità di lavoro (+1,4%). L'input di lavoro è aumentato nell'industria in senso stretto e nei servizi (+1,7% per entrambi i settori), mentre è diminuito nelle costruzioni (-2,9%). I conti trimestrali evidenziano, che le unità di lavoro (intera economia) sono tornate a crescere nel quarto trimestre (+0,3%) dopo la stasi osservata nel terzo (dati destagionalizzati).

A gennaio, i dati mensili delle forze di lavoro mostrano un aumento dell'occupazione (+0,1% rispetto a dicembre), guidato dagli indipendenti (+0,7%, +36mila) e dai dipendenti a tempo indeterminato (+0,1%, pari a +21 mila), a fronte di un calo dei dipendenti a termine (-1,1%, -28mila individui).

Il tasso di disoccupazione è rimasto stabile all'11,9% accompagnato da un lieve aumento delle persone in cerca di occupazione (+0,1%) e da una diminuzione degli inattivi (15-64 anni, -0,3%).

Le retribuzioni di fatto di contabilità pro capite sono cresciute nel 2016 in misura moderata (+0,7% per il totale dell'economia). A gennaio 2017 anche gli incrementi delle retribuzioni contrattuali, pro capite, permangono limitati (+0,4% rispetto allo stesso periodo del 2016). I miglioramenti sul mercato del lavoro sono attesi proseguire nei prossimi mesi. A febbraio, le aspettative degli imprenditori sull'evoluzione dell'occupazione, per i tre mesi successivi sono risultate in miglioramento in tutti i settori.

Prezzi

L'inflazione al consumo ha segnato una nuova accelerazione nel mese di febbraio. In base alle stime preliminari, l'indice dei prezzi al consumo per l'intera collettività (NIC) ha registrato una crescita tendenziale dell'1,5%: mezzo punto percentuale in più del mese precedente. La ripresa è trainata dall'energia e dagli alimentari non lavorati, i cui rincari stanno condizionando gli sviluppi dei prezzi dalla fine dello scorso anno.

Le restanti componenti continuano, infatti, a non segnalare chiare spinte al rialzo: l'inflazione di fondo (calcolata al netto di energia e alimentari) mantiene gli stessi modesti ritmi di crescita, con una dinamica tendenziale dello 0,6%, appena superiore a quella di gennaio (0,5%) e in linea con quella media dello scorso anno.

L'andamento della core inflation riflette la moderazione delle componenti interne dei costi, nel quadro di una dinamica salariale ancora contenuta e della mancanza di un irrobustimento della domanda di consumo. Con riferimento al paniere dell'indice dei prezzi al consumo armonizzato (IPCA) in febbraio la quota dei prodotti con variazioni tendenziali più sostenute (superiori al 2%) sale al 24%, circa 11 punti percentuali in più rispetto al minimo relativo di ottobre scorso. Parallelamente si riduce l'area dei prodotti in deflazione, la cui incidenza scende al 28,5% (38,6% il massimo del settembre scorso). Il diffondersi delle spinte inflazionistiche si concentra principalmente nelle componenti dei beni energetici e degli alimentari: per l'inflazione di fondo l'incidenza dei prodotti con tassi di crescita sostenuti risulta del 10,1%, mentre i prodotti stabili o in deflazione sono il 21% del totale.

Le aspettative per i prossimi mesi non evidenziano pressioni al rialzo dei prezzi. Rimane limitato e stabile il numero di imprese produttrici di beni per il consumo finale che segnalano un possibile rialzo dei prezzi. Tra i consumatori si ridimensiona la quota di chi prevede rincari significativi dei prezzi.

Prospettive di breve termine

A febbraio il clima di fiducia dei consumatori è diminuito per il secondo mese consecutivo con dinamiche omogenee per tutte le sue componenti e un peggioramento più marcato per le attese sulla situazione economica del Paese. Con riferimento alle imprese, l'indice composito del clima di fiducia è aumentato, con un miglioramento nel settore manifatturiero e nel commercio al dettaglio. Nei servizi e nelle costruzioni il livello della fiducia non ha segnalato significative variazioni. Per i prossimi mesi il livello dell'indicatore anticipatore continua a segnalare prospettive di moderato miglioramento dell'attività economica.