26/10/2016

Quantitative easing: ricetta scaduta?

Crescita anemica, inflazione stagnante, tassi bassi e rendimenti a zero. Secondo Anima, anni di QE non sono riusciti a stimolare l'economia. La BoJ cerca un'alternativa e anche in Europa ci si domanda se non sia necessario un cambio di rotta

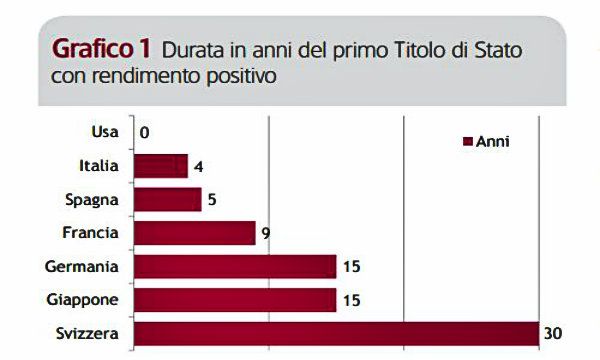

I benefici delle politiche monetarie accomodanti sono terminati? Dopo anni di allentamento monetario, oggi gli effetti collaterali superano i benefici? Per rispondere a questa domanda dobbiamo analizzare il comportamento delle banche centrali, che continuano a essere le protagoniste indiscusse dei mercati finanziari. I possibili prossimi cambiamenti delle politiche monetarie vanno in questa direzione, dato che i programmi di quantitative easing iniziano a faticare nel fornire benefici rispetto ai costi incrementali o agli effetti collaterali correlati all'easing stesso. In Europa, alcuni anni di QE non sono bastati a stimolare l'inflazione né a rilanciare l'economia; in compenso, i rendimenti sono scesi a livelli bassissimi (Grafico 1): il primo Titolo di Stato tedesco con un rendimento positivo ha una scadenza di 15 anni. Questa situazione, se diventasse strutturale, avrebbe effetti critici sia per le banche, che vedono minata la loro capacità di produrre margine di interesse, sia per gli investitori, come appare ovvio. Le banche centrali sono consce di tutto questo e non a caso spingono per l'adozione di politiche fiscali complementari.

I meeting di Federal Reserve, Bank of Japan e Banca centrale europea hanno mandato dei segnali riguardo a quello che potrebbe essere il futuro.

Partiamo dalla Fed, da sempre quella più in grado di influenzare i mercati. Il meeting del 27 settembre non ha portato a interventi sul fronte dei tassi, tuttavia, la presidente Janet Yellen ha segnalato come un rialzo di 25 punti base entro la fine dell'anno, verosimilmente a dicembre, sia piuttosto probabile. Nel comunicato dell'istituto centrale statunitense, tuttavia, convivono anche elementi più accomodanti: in particolare, è piaciuta ai mercati l'indicazione sul livello atteso dei tassi dai membri del Fomc per la fine del 2017 a 1,125 (Grafico 2), sensibilmente più basso rispetto alle previsioni di inizio anno. Sostanzialmente, quindi, i mercati si aspettano un rialzo dei tassi a dicembre, ma sono stati rassicurati sul fatto che dopo questo rialzo il percorso sarà decisamente graduale. La BoJ non ha toccato i tassi, ma questa mancanza d'azione è solo apparente. Infatti, il nome del programma di quantitative easing è stato modificato in "Easing quantitativo con controllo della curva dei rendimenti".

È plausibile che l'istituto guidato da Haruhiko Kuroda allenti ulteriormente la propria politica monetaria nell'intento di aumentare gli sforzi per il raggiungimento del target d'inflazione al 2%. I mercati, nel loro complesso, hanno reagito positivamente, con quello nipponico nello specifico che ha accolto con favore, nel comparto bancario, la modifica della politica monetaria. Anche in Giappone, quindi, nonostante la strategia resti accomodante, c'è la consapevolezza che una curva dei rendimenti troppo piatta risulti controproducente.

I mercati hanno cominciato a chiedersi se anche in Europa si seguirà la strada tracciata dal Giappone, ma per il momento, per quanto riguarda la Bce, non ci sono evidenze di questo tipo.

Nel meeting dell'8 settembre, tuttavia, il presidente Mario Draghi ha fatto un richiamo forte alla politica fiscale, affinché si affianchi a quella monetaria nella funzione di stimolo all'economia reale e, quindi, all'inflazione. Non solo banche centrali, però, perché anche la politica resta una delle principali fonti di incertezza per gli investitori: durante questo mese, infatti, un po' di volatilità si potrebbe notarla nell'avvicinamento a uno degli appuntamenti chiave a livello globale, ossia le elezioni presidenziali negli Stati Uniti previste per l'8 novembre.

In Europa, invece, l'evento principale sarà il referendum costituzionale in Italia del 4 dicembre. In questo quadro la view di Anima è di privilegiare moderatamente la classe azionaria, in un orizzonte temporale di 12-18 mesi. La volatilità data dall'incertezza riguardo le prossime mosse delle banche centrali e dall'esito degli appuntamenti politici può essere considerata come opportunità di ingresso, o di aumento dell'esposizione, all'interno del mondo azionario. Occorrerà, comunque, continuare a monitorare con attenzione le implicazioni sulle aspettative di inflazione e sulle conseguenti politiche delle banche centrali oltre che su eventuali possibili rotazioni settoriali conseguenti.