25/06/2014

Missione crescita

Carcaterra (ANIMA): Dalla BCE un "pacchetto" di misure per far ripartire il credito e agganciare la ripresa, evitando che un lungo periodo di bassa inflazione si possa tradurre in pericolo deflazione

La “ricetta” tanto attesa di Draghi è arrivata e senza tradire le aspettative dei mercati e degli operatori. Obiettivo: far ripartire la crescita prima di tutto e al contempo evitare che un periodo prolungato di bassa inflazione si possa tradurre in deflazione e non meno importante frenare gradualmente la corsa del “super-Euro”.

In occasione della riunione dello scorso 5 giugno la Banca Centrale Europea ha annunciato il dettaglio degli strumenti che adotterà nei prossimi mesi per rilanciare la crescita economica sostenibile nell’intera Area Euro.

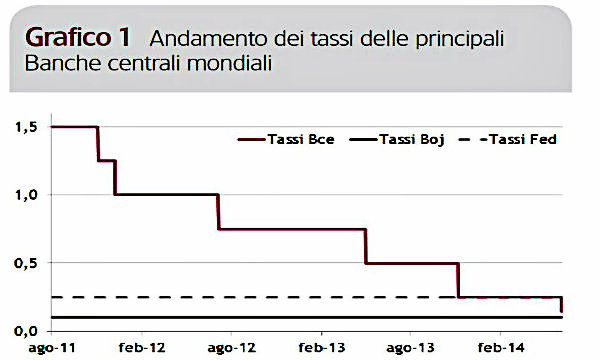

Come? Attraverso un “pacchetto” di misure che contribuiranno in primo luogo a migliorare il sistema di distribuzione del credito nell’Eurozona, facilitando esclusivamente le banche che concederanno finanziamenti alle società non finanziarie del settore privato. In particolare, per affrontare il problema del “credit crunch” - uno dei principali ostacoli alla ripresa economica anche in Italia - si ricorrerà a due nuovi programmi di rifinanziamento a lungo termine delle banche (Long-term refinancing operation, o Ltro) e all’acquisto di Asset backed securities (Abs) - la vera novità – cioè di titoli cartolarizzati, basati su prestiti bancari. Inoltre, il Consiglio direttivo della BCE, fra gli altri interventi, ha deciso di tagliare ulteriormente il costo del denaro, portandolo al minimo storico dallo 0,25% allo 0,15% (Grafico 1).

Infine, la BCE ha portato addirittura in territorio negativo (per la prima volta) il tasso sui depositi delle banche (quello applicato quando una banca deposita presso la BCE un eccesso di liquidità), mentre il tasso per il rifinanziamento marginale è stato tagliato di 35 punti base, allo 0,40%. Queste ultime misure, così come l’incremento della liquidità immessa nel sistema, daranno i primi effetti tangibili sull’economia reale nei prossimi mesi, ma sono comunque già importanti per migliorare oggi le condizioni finanziarie complessive.

Draghi ha anche rafforzato la forward guidance, dichiarando che i tassi di interesse “chiave” resteranno agli attuali livelli per un esteso periodo di tempo e che la BCE rimane comunque pronta ad intervenire ancora con misure non convenzionali, nel caso in cui si dovessero presentare degli scenari avversi.

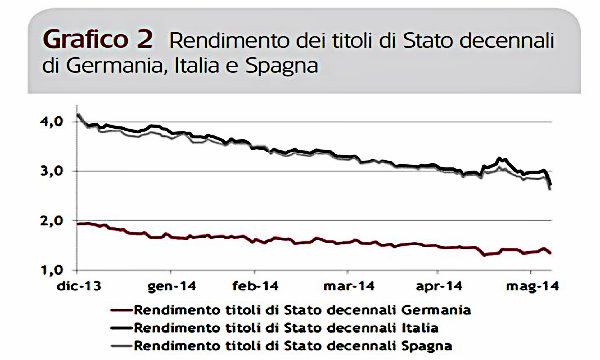

Alla base della scelta della BCE, la volontà di rispettare il proprio mandato, facendo fronte con determinazione al pericolo deflazione, vista la continua discesa dei prezzi nell’Eurozona, la cui crescita a maggio è scesa allo 0,5%. Il rischio, in sintesi, è rappresentato dal fatto che il permanere dell’inflazione su livelli estremamente modesti condizioni le aspettative e di conseguenza le scelte di consumo/investimento dei diversi attori del sistema economico. Le Borse europee hanno reagito in modo positivo alle misure anti-deflazione decise da Francoforte conoscendo nuovi massimi - in particolare Piazza Affari che da inizio anno ha registrato un +16% - e i tassi nell’Area Euro hanno risposto scendendo (Grafico 2).

Sull’onda della BCE anche Wall Street ha visto nuovi record per lo S&P 500 e il Dow Jones, complici anche gli ultimi dati sull’occupazione: l’economia americana, infatti, è stata in grado di creare nel mese di maggio 217mila nuovi posti di lavoro, in calo rispetto ai 288mila del mese precedente, ma sostanzialmente in linea con le attese, mentre il tasso di disoccupazione è rimasto stabile al 6,3% come ad aprile.

Per quanto riguarda lo scenario macro globale, riteniamo che, dopo il rallentamento della crescita nel I trimestre di quest’anno, ci si debba attendere una significativa accelerazione della stessa nel corso del 2014.

In particolare, per quanto riguarda l’economia americana, nel I trimestre, dopo cinque anni di ripresa ininterrotta, si è riscontrata una forte battuta d’arresto (il dato trimestre su trimestre annualizzato è stato pari a -1). Già a partire dal II trimestre, però, in base alle previsioni di consenso sull’andamento del Pil reale, la situazione economica degli Usa dovrebbe registrare un balzo, attestandosi al 3,5% per poi stabilizzarsi intorno a quota 3% a fine anno. La Federal Reserve, d’altra parte, è convinta che dopo questa frenata, sul Pil tornerà il sereno e pertanto ha deciso di non modificare il suo piano di graduale “tapering”, in altri termini proseguirà senza esitazioni con la riduzione della politica accomodante, tagliando di altri 10 miliardi di dollari gli acquisti di asset. Infine, anche per il territorio dell’Eurozona, se pur ancora indietro di qualche passo, si prevede al termine del 2014 una crescita pari all’1,3% e in Italia nell’ordine dell’1%.

Pertanto, se pur con ritorni più contenuti a causa di un contesto di mercato meno direzionale e più volatile rispetto al 2013, rinnoviamo la nostra visione costruttiva sui mercati azionari. Confermiamo la preferenza in termini relativi sull’Europa e soprattutto sulla “Periferia”, in primis sul listino italiano.

In ambito obbligazionario, poi, la visione rimane orientata ad una sostanziale prudenza sui titoli governativi dei Paesi Core, motivata dai rendimenti estremamente contenuti. In termini di rapporto rischio-rendimento, la preferenza va ai titoli sovrani della Periferia (anche in questo caso con l’Italia in testa).

Roberto Carcaterra, Direttore Investimenti di Anima SGR