23/04/2014

Nuova incertezza e volatilita’ sul mercato monetario

Jaffè (Assiom Forex): Si sta costruendo un consensus per il quale la BCE potrebbe essere costretta ad intervenire nei prossimi mesi. Ma è un territorio inesplorato

Negli ultimi mesi si è così tanto parlato dei tassi monetari e dei tassi definiti dalla BCE, che può rendersi utile un veloce ripasso di cosa rappresentano i tassi monetari e perché sono importanti e difficili da prevedere nelle attuali condizioni di mercato.

I tassi di interesse sui quali ci soffermeremo sono:

• EONIA: Euro OverNight Index Average rappresenta la media ponderata dei tassi overnight applicati su tutte le operazioni di finanziamento non garantite concluse sul mercato interbancario dalle principali banche europee.

• REFI: è il tasso di rifinanziamento a cui le banche europee possono finanziarsi – dietro il pegno di particolari attivi (i cd. eligible assets) nell’euro sistema.

• DEPO: è il tasso overnight a cui la BCE accetta la liquidità in eccesso dalle banche europee.

Il tasso EONIA è importante in quanto rappresenta il primo anello di trasmissione della politica monetaria ed è il tasso di riferimento per i fattori di sconto della curva swap tra istituzioni bancarie che tipicamente usano il Credit Support Annex (CSA).

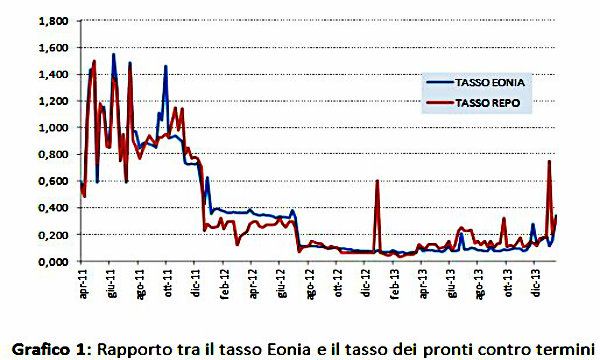

Infatti, a differenza dei tassi euribor, essendo un tasso overnight, la componente di credito è pressoché inesistente. Di conseguenza dall’inizio della Grande Crisi Finanziaria si sta legittimando come il tasso “free risk” per le curve di sconto. E’ inoltre il tasso di riferimento dei tassi dei pronti contro termine con cui le banche possono finanziare i portafogli di titoli governativi (in Italia tipicamente tramite la Cassa Compensazione e Garanzia). Si veda Grafico 1 per quanto riguarda la relazione tra EONIA e tassi dei pronti contro termini negli ultimi due anni.

Dall’introduzione dell’euro fino al 2008 la liquidità nella zona euro era essenzialmente in equilibrio e si è storicamente osservato che in media il tasso Eonia è uguale al tasso Refi BCE più 8 punti base, quindi si può affermare che 8 punti base rappresentano il costo della liquidità overnight non collateralizzata (ovvero il rischio di controparte overnight).

Dal default di Lehman (settembre 2008), si sono verificate, nella zona euro, evidenti tensioni sui tassi del mercato monetario e segmentazione dei mercati nazionali europei; di conseguenza la BCE ha iniettato importanti quantità di liquidità tramite LTRO determinando un eccesso di liquidità nel sistema (max 800 mld di euro al 03/2012).

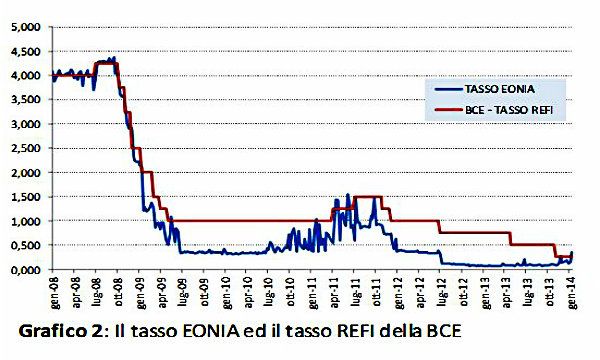

Dato che il tasso Eonia è fissato dalla domanda di liquidità non collateralizzata, l’eccesso di liquidità determina una sua discesa fino al suo "floor" naturale definito dal tasso DEPO, tasso a cui si può “parcheggiare” la liquidità in eccesso presso la BCE (Grafico 2).

Riassumendo, la grande crisi finanziaria degli ultimi anni ha causato una perdita di fiducia tra gli attori di mercato e quindi una diffidenza a prestare in forma non collateralizzata tra le banche europee; le iniezioni di liquidità della BCE hanno determinato un eccesso di liquidità nel sistema e, di conseguenza, il tasso Eonia ha fissato ad un minimo di 5,6 punti base vicino al floor del tasso Deposit della BCE.

Nel primo trimestre 2013 sia la BCE sia gli economisti delle banche di investimento identificano in 200 miliardi di euro la soglia di liquidità in eccesso che può esercitare pressioni al rialzo sui tassi Eonia. Nel corso del 2013 si è osservato però che non vi è una relazione lineare tra eccesso di liquidità nel sistema e fixing dell’Eonia. Ad esempio, a fine ottobre 2013 la liquidità in eccesso sul sistema scende sotto i 200 miliardi di euro e, dopo una breve risalita, il tasso Eonia fissa comunque vicino ai minimi, 7 punti base.

Lo scorso 21 gennaio, la BCE ha iniettato circa 45 miliardi di euro di liquidità in più rispetto al giorno precedente e due giorni dopo il tasso Eonia è sceso sotto il Refi e probabilmente si assesterà tra 15/20 punti base con delle punte intra-settimanali sopra il Refi ma comunque significativamente inferiori al EMLO, oggi 0,75% (il tasso overnight a cui la BCE offre liquidità collateralizzata a livelli “punitivi” rispetto al tradizionale Refi a cui le banche hanno accesso settimanalmente). Le punte sono dovute a necessità di liquidità estemporanea e al fatto che le operazioni di MRO con full allotment hanno cadenza minima settimanale (ogni mercoledì) e sono garantite fino al giugno 2015.

La conclusione è che siamo di fronte a nuova incertezza e volatilità sul mercato monetario, siamo in territori inesplorati sia per la BCE sia per gli attori di mercato. Si sta quindi costruendo un consensus per il quale la BCE potrebbe essere costretta ad intervenire nei prossimi mesi, a fronte di un aumento dei tassi Eonia e di eventuali rilevazioni al ribasso dell’inflazione europea, con ulteriori misure espansive per evitare il restringimento delle condizioni finanziarie e di politica monetaria.

Ilan Jaffè, Socio Assiom Forex