09/04/2014

Eppur si muove

Carcaterra (ANIMA): Arrivano timidi segnali di crescita a livello macroeconomico anche per l’Italia. La crisi internazionale non ha finora destabilizzato più di tanto i listini del Vecchio Continente, compresa Milano che è ai massimi

Le tensioni internazionali intorno a Ucraina e Crimea allo stato attuale non sembrano spaventare più di tanto le Borse europee. Da parte nostra riteniamo che le due ragioni alla base della positività sui listini europei siano ancora presenti: da un lato il miglioramento delle condizioni macroeconomiche e dall’altro la politica monetaria accomodante adottata dalla Banca Centrale Europea, che continua a fornire un robusto sostegno alle valutazioni di tutte le asset class finanziarie.

ANIMA, pertanto, conferma la sua idea a favore dei mercati azionari nel medio periodo, sulla base dell’andamento atteso sulla crescita: si riscontra, infatti, un miglioramento delle stime di espansione del Pil a livello globale ed un quadro macro che rivela dopo tanto tempo i segnali di un’evoluzione virtuosa. In particolare, il superamento della recessione nell’Eurozona trova conferme anche nel graduale progresso degli indicatori anticipatori, nonostante prosegua un certo divario tra dati reali e indicatori di sentiment.

L’area geografica preferita in relativo resta, pertanto, quella dell’Eurozona – con un occhio di riguardo per l’Italia – ma la view risulta ancora positiva anche sul Giappone e neutrale su Stati Uniti e Paesi Emergenti.

Nel frattempo il verdetto della Corte costituzionale tedesca - che ha dato il via libera al Meccanismo europeo di stabilità (Esm) respingendo i precedenti ricorsi contro il fondo salva-Stati - insieme alle voci su un accordo tra Grecia e Troika su un nuovo prestito, hanno contribuito a creare ottimismo fra gli investitori.

Al contrario, non hanno avuto un impatto rilevante i dati macroeconomici diffusi dall’istituto tedesco Zew sulle attese economiche in Germania (con l’indice sceso a marzo a 46,6 punti dai 55,7 punti di febbraio) e il dato sull’inflazione di febbraio negli Usa, salito dello 0,1% su base congiunturale, in linea con il dato del mese precedente, e dell’1,1% su base annuale. Le vendite al dettaglio delle catene nazionali Usa nelle prime due settimane di marzo sono invece diminuite dello 0,5% a livello mensile, mentre sono cresciute del 2,6% rispetto allo stesso periodo del 2013.

MERCATI OBBLIGAZIONARI

Btp: la bassa volatilità incrementa la base degli investitori

Sui mercati obbligazionari governativi nel breve periodo viene espressa una visione prudenzialmente neutrale.

I tassi di interesse core in Europa sono supportati da una visione del mercato che incorpora un potenziale rischio di deflazione, al momento non ancora riconosciuto dalla BCE. Anche i tassi sulla Periferia sono molto bassi, tanto che i rendimenti dei Btp decennali sono arrivati a toccare il minimo storico, intorno al 3,40%.

Ma va segnalato un fatto interessante e nuovo sullo scenario dei governativi italiani: una minore volatilità sui tassi di interesse ha reso l’investimento in Btp più appetibile, tanto da attirare nuovi investitori a livello globale.

In particolare, all’interno dei nostri fondi, continuiamo a preferire i titoli di stato dei paesi periferici, con un modesto sovrappeso su Italia, Irlanda e Portogallo e una preferenza per la curva 5-10 anni.

Sui titoli societari, sia investment grade che high yield, la visione in prospettiva è di prudenziale neutralità. In ambito investment grade una domanda sempre più vivace è indotta dalla continua ricerca di rendimento e dalla sensazione, da parte degli investitori, che le condizioni finanziarie non si possano preservare così accomodanti nel prossimo futuro.

Permane comunque l’idea che gli spread del settore in generale non siano particolarmente attraenti in questa fase del ciclo economico. Sul comparto dei titoli ad alto rendimento le più recenti semestrali hanno comunque confermato che i fondamentali societari rimangono solidi, con tassi di default sempre molto contenuti.

MERCATI AZIONARI

Eurozona: gli utili faticano a ripartire

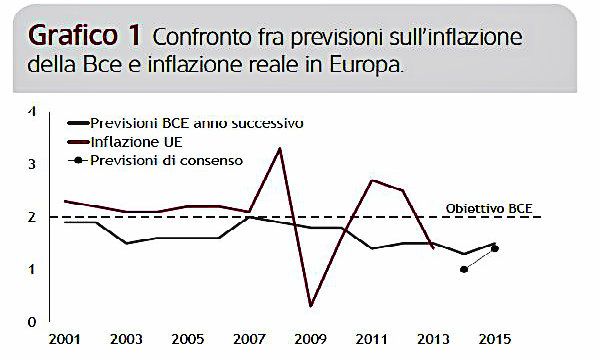

I dati macroeconomici europei relativi al quarto trimestre del 2013 si sono dimostrati generalmente più rosei delle attese (+0,3%) con un incremento simile tra i principali paesi: la crescita nel 2014, a riprova, è attesa positiva in Germania (+0,4%), in Francia (+0,3%) ed è confermata anche la stabilizzazione del contesto macro in Italia (+0.1%), dopo la più lunga recessione dal dopoguerra. Si conferma, inoltre, una concreta riduzione dell’inflazione europea e, a riprova, la BCE, nonostante non abbia ancora assunto iniziative, ha manifestato nuovamente di essere pronta a ulteriori azioni per evitare scenari deflazionistici.

La dinamica degli utili continua al momento ad essere debole, in parte influenzata dai recenti movimenti valutari - ovvero il deprezzamento delle valute emergenti, del dollaro e la forza degli ultimi tempi della moneta unica - che stanno ritardando il miglioramento delle stime degli utili per gran parte delle società esportatrici.

Tuttavia, l’evoluzione delle condizioni macro si dovrebbe poi riflettere sulle attese degli utili.

Si presenta invece vivace l’attività di fusioni e acquisizioni, anche grazie all’abbondante liquidità e alla capacità delle aziende di finanziarsi a tassi molto bassi.

Per quanto riguarda il posizionamento dei fondi azionari europei, in termini settoriali, alla luce del miglioramento degli indicatori macroeconomici in Europa, resta confermata la posizione di sovrappeso sul settore finanziario. Inoltre, è stato aumentato il peso sul settore energetico a neutrale, per effetto del cambiamento di strategia degli investimenti da parte delle maggiori società petrolifere, che potrebbe concorrere a uno sviluppo della generazione di cassa e all’aumento dei dividendi. Il settore inoltre tratta a multipli relativamente bassi ed è poco detenuto dagli investitori. Abbiamo una visione positiva anche sul settore farmaceutico, considerata la sostenibilità della crescita delle vendite, derivante sia dai nuovi prodotti lanciati che dalle ricche pipeline dalle maggiori società. Inoltre, la solidità dei bilanci e l’alta generazione di Free cash flow favoriscono la crescita della remunerazione per gli azionisti.

I fondi ANIMA mantengono invece una posizione di sottopeso sia sul comparto delle telecomunicazioni che dei consumi non discrezionali: nel primo caso, alla luce della permanenza di criticità a livello operativo e dell’alta incertezza sulle stime per il 2014; nel secondo caso, il sottopeso è giustificato dall’aumento dei tassi d’interesse e dalla svalutazione delle valute nei Paesi Emergenti.

Italia: Ftse Mib in rialzo dell’11%

Rimane positiva l’intonazione del mercato azionario italiano, che staziona intorno ai massimi degli ultimi tre anni e che ha sovraperformato (dopo 7 anni di sottoperformance) gli altri listini europei nei primi mesi del 2014. Nei giorni scorsi, infatti, Piazza Affari ha superato quota 21mila punti per la prima volta dal mese di giugno del 2011, con il Ftse Mib che da inizio 2014 è in rialzo dell’11%.

Come si è già anticipato, gli indicatori macro degli ultimi mesi evidenziano una fase di stabilizzazione che potrebbe agire da supporto al recupero della domanda interna e alla rivitalizzazione degli investimenti. L’uscita dalla lunga recessione, insieme alla stabilità politica, saranno di supporto alle quotazioni azionarie.

A questo proposito riteniamo che il mercato domestico abbia ancora margini di apprezzamento (valutazioni attraenti, attese di miglioramento della dinamica degli utili, ulteriore compressione dello spread, riduzione della sottoesposizione da parte degli investitori esteri) e che nei prossimi mesi potremmo vedere livelli di indice superiori a quelli attuali.

Usa: utili delle società al top

La visione di ANIMA sul mercato azionario americano è neutrale alla luce del rally già realizzato nell’ultimo periodo. Ma non si può trascurare che la crescita degli utili delle società americane nell’ultimo trimestre del 2013 è stata pari all’11,5%, vale a dire la crescita più alta dal 2011. I settori tecnologico, farmaceutico e delle utility, rappresentano quelli che hanno riportato maggiori sorprese positive, sia sul fatturato, che sugli utili; mentre il comparto energetico e quello dei consumi ciclici non hanno battuto le stime di consenso. In particolare, il primo continua a registrare nuovi minimi relativamente al mercato e si sta assistendo ad un cambiamento di leadership del settore dei consumi ciclici, da tenere sotto controllo dal momento che si tratta del comparto che ha guidato il mercato.

Va detto, però, che a parte il settore tecnologico, tra quelli più ciclici, si potrebbe andare incontro ad una rotazione settoriale a favore di quelli più difensivi, più penalizzati fino ad oggi (cioè utility, telefonici, prodotti di base).

Paesi Emergenti: in attesa dell’aggiustamento delle partite correnti

L’attenzione dei mercati in questo momento è soprattutto focalizzata sulla Cina, dal momento che gli ultimi dati sulla sua economia mostrano un rallentamento: i tassi di crescita a due cifre del passato sono solo un ricordo. La crescita economica per questo anno è prevista intorno al 7,4%, cioè il valore più basso degli ultimi 24 anni. L’indice manifatturiero in Cina è sceso al suo livello minimo degli ultimi sette mesi, dando ulteriori segni di rallentamento. In ogni caso un sostegno ai mercati emergenti dovrebbe provenire dal recupero delle economie dei paesi sviluppati; a ciò va aggiunto che di solito gli indici Pmi (che fanno riferimento alle stime dei direttori agli acquisti) relativi ai Paesi sviluppati anticipano il trend delle esportazioni di quelli emergenti.

Per quanto riguarda i Paesi più fragili, colpiti da squilibri nelle partite correnti, per ritrovare una posizione di equilibrio, occorreranno alcuni trimestri. Tuttavia, le loro valutazioni sono attraenti in aggregato, se pur in peggioramento al margine rispetto ai bond. Per un miglioramento della crescita degli utili occorre attendere una maggiore espansione dei margini: le attese nel 2014 sono intorno all’11% e si basano su stime di crescita economica in leggera ripresa, con impatto valutario minore rispetto al 2013 e margini operativi in lieve sviluppo ma che rimangono troppo bassi per consentire una riespansione dei multipli di valutazione.

Giappone: in arrivo possibili ulteriori stimoli dalla Banca del Giappone (BoJ)

Un ulteriore incremento dell’intensità della politica monetaria espansiva avviata dalla Banca centrale giapponese (BoJ) potrebbe essere annunciato entro il prossimo mese di aprile, una volta divenuto più prevedibile il contributo inflazionistico proveniente dagli aumenti salariali che le grandi società normalmente annunciano alla chiusura dell’anno fiscale (fissato a marzo).

Restano alte le aspettive per quanto riguarda gli incentivi fiscali alle imprese, dopo che l’organo consultivo per la politica fiscale ed economica ha ufficialmente indicato al governo di procedere con il taglio alle tasse effettive sui profitti delle società dal 35% al 25%. Inoltre, la stagione degli utili si sta rivelando migliore delle aspettative. Da qui, una posizione positiva sul Giappone nei fondi ANIMA.

Roberto Carcaterra, Direttore Investimenti di Anima SGR