06/05/2026

Fashion: crescita, sfide e investimenti nel panorama globale

Dall'Area Studi Mediobanca un report su 75 gruppi moda, sport, lusso e le previsioni 2026

Sistema Moda Mondo ha pubblicato il nuovo report che esamina dati finanziari e performance di Borsa delle 75 maggiori multinazionali della moda con fatturati superiori a un miliardo di euro. Il campione comprende 39 imprese europee, 25 nordamericane, otto asiatiche e tre africane. Dopo la normalizzazione del 2025, il 2026 segna una fase di transizione strutturale in cui la crescita dipenderà più dalla desiderabilità del brand e dalla relazione con il cliente che dall'aumento dei volumi. I primi dati del primo trimestre 2026 mostrano un fatturato medio dei principali player pari a quello del 2025.

Nel 2025 le 75 aziende hanno generato 541mld di euro, un +0,9% rispetto al 2024 e un +32,7% rispetto ai livelli pre-pandemia. Il 62% del fatturato proviene dai gruppi europei, il 29% da quelli nordamericani. Tra le 39 società europee, l'Italia è la più numerosa con 14 gruppi, ma la Francia detiene il 39% del fatturato aggregato, davanti a Regno Unito (14%), Spagna (13%) e Germania (12%).

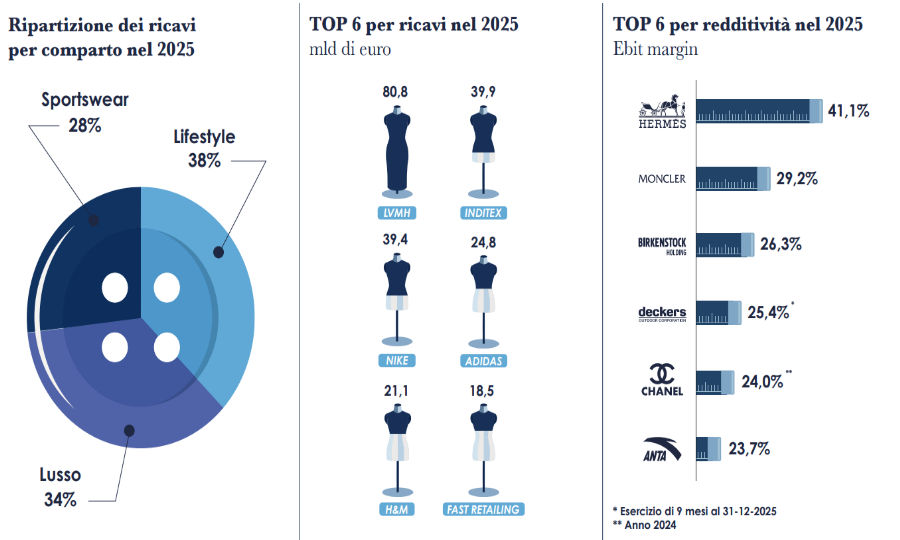

Lo sportswear è il segmento più dinamico (+43,5% di crescita), trainato dalla domanda di prodotti legati a sport, salute e benessere. Il lifestyle registra una crescita più contenuta (+23,1%), mentre il lusso mostra volatilità, chiudendo il 2025 con +36,2%, al di sotto del picco del 2023. La ripartizione del fatturato 2025 è: 38% lifestyle, 34% lusso, 28% sportswear.

Le prime cinque aziende per fatturato sono: LVMH (80,8mld di euro), Inditex (39,9mld), Nike (39,4mld), Adidas (24,8mld), H&M (21,1mld). In Italia, Prada (5,7mld) risale al 21° posto, seguita da Oniverse (3,7mld), Moncler (3,1mld) e Giorgio Armani (2,3mld).

Il segmento sportswear è guidato da On Holding, che ha aumentato i ricavi di 11,3 volte rispetto al 2019 grazie al marchio On. Segue Crocs (+3,3x) e Birkenstock (+2,9x). Nel 2025 l'EBIT margin medio è 14,1%, con il lusso al 19,7%, lo sportswear al 10,0% e il lifestyle al 12,2%. I leader di redditività sono Hermès (EBIT 41,1%) e Moncler (29,2%), seguiti da Birkenstock (26,3%), Deckers Outdoor (25,4%), Chanel (24,0%), ANTA Sports (23,7%) e Prada (22,7%).

Dal 2019 al 2025 l'occupazione è cresciuta dell'8,3% (+170mila unità). Lo sportswear ha registrato l'incremento più marcato (+31,4%), seguito dal lusso (+19,4%). Il lifestyle è rimasto sotto i livelli pre-Covid (-4,1%). I maggiori datori di lavoro sono LVMH (211mila dipendenti), Inditex (166mila) e Decathlon (101mila).

Nel 2025 i punti vendita globali sono aumentati dell'1,2%, spinti dallo sportswear (+7,2%) e dal lifestyle (+1,0%). Il lusso ha subito una lieve riduzione (-0,3%). La rete è distribuita in Europa (35%), Americhe (33%) e Asia (29%). Le aziende europee hanno una presenza più equilibrata tra Europa (37%) e Asia (36%), mentre quelle nordamericane sono concentrate negli Stati Uniti (69%).

La solidità patrimoniale è migliorata: il rapporto mezzi propri / debito finanziario è passato da 1,4x a 1,5x. Il lusso è il comparto più patrimonializzato (1,6x).

Le operazioni di M&A si sono intensificate. Le più rilevanti includono ANTA Sports/Puma (quota 29%), ABG-Guess (gennaio 2026), Prada/Versace (dicembre 2025) e Gildan Activewear/HanesBrands (dicembre 2025).

Il confronto tra Europa e Nord America evidenzia differenze strutturali. Le aziende europee sono luxury-driven (47% dei ricavi), con dimensioni medie più grandi (8,6mld?? di fatturato, 31,9mila dipendenti) e una crescita di lungo periodo del 38,7% dal 2019. La redditività è più alta (EBIT 15,9% vs 9,7%). Gli investimenti rappresentano il 5,2% dei ricavi, contro il 2,3% nordamericano. Le imprese europee mostrano un rapporto mezzi propri / debito di 1,6x, contro 1,0x negli USA.

Tra Francia e Italia, il modello francese è più orientato al lusso (86% del fatturato) e al mercato dei capitali (87% quotato). Le aziende francesi hanno una dimensione media di 25,8mld di fatturato e 77,8mila dipendenti, con un EBIT margin del 21,0%. Le italiane, pur dominando il lusso (78%), mostrano una maggiore diversificazione verso il lifestyle (18%). L'investimento italiano è più intenso (8,1% dei ricavi) rispetto al 4,7% francese.

La capitalizzazione di mercato aggregata delle multinazionali della moda è 1.100mld di euro a marzo 2026, con il 76% concentrato nei primi dieci gruppi. Il podio è occupato da LVMH (230,5mld), Hermès (169,9mld) e Inditex (153,5mld). Dal 2019 al 2025 il rendimento azionario dei grandi della moda (dividendi inclusi) è stato +113,9%, superiore al +89,7% dell'indice globale. Tuttavia, nel primo trimestre 2026 il settore ha perso 10,1%, allineandosi al mercato globale (+0,1%). Il lusso ha subito il calo più marcato, mentre il lifestyle è risultato più resiliente e lo sportswear ha mostrato volatilità legata alle performance di Nike e Adidas.

Sommario del magazine di questa settimana

Idee e Opinioni

Fare Business

Marketing

Digital Business

Finanza e investimenti

Sport Business

Leisure

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie