15/04/2026

Crescita e margini della GDO italiana: i numeri chiave

Area Studi Mediobanca: nel 2025, con inflazione pressoché nulla, si stima una crescita delle vendite del 4,3% sul 2024, che supera il +2,3% del 2024.

L'Area Studi Mediobanca ha pubblicato l'ultimo Osservatorio sulla GDO italiana e internazionale a prevalenza alimentare, basato su 118 imprese nazionali e 30 player esteri per il triennio 2019-2024. La copertura del mercato italiano è stimata al 95,8%.

Nel 2024 i gruppi di GDO a prevalenza alimentare hanno generato 109,8 miliardi di fatturato netto (IVA esclusa). Di questo totale, 13,4miliardi (12,2%) sono riconducibili a operatori a controllo estero. Tra il 2019 e il 2024 le vendite sono salite del 30,9% con un tasso medio annuo del 5,5%.

Crescita prevista per il 2025, con inflazione quasi nulla, la GDO italiana dovrebbe crescere del 4,3% rispetto al 2024, superando il +2,3% registrato l'anno precedente.

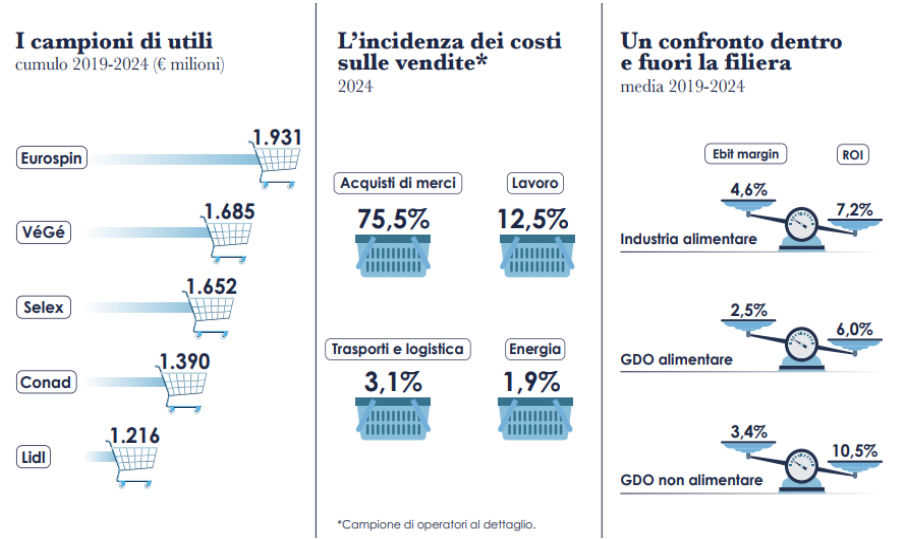

Struttura dei costi, il lavoro rappresenta il 12,5% delle vendite, la logistica il 3,1% e l'energia l'1,9%. Le attività promozionali hanno contribuito al 6,5% del fatturato, con una crescita annua del 4,1% dal 2019. I ricavi immobiliari sono pari all'1,2% del totale.

Redditività, l'EBIT margin medio nel 2024 è stato del 2,7% (2,5% media degli ultimi sei anni), mentre il ROI si è attestato al 7,1% (media 6% negli ultimi sei anni). Gli investimenti sono aumentati del 4,9% rispetto al 2023. Tra il 2020 e il 2024 le imprese hanno distribuito 1,3 miliardi di dividendi e hanno effettuato aumenti di capitale per 691 milioni.

Performance dei discount, i discount hanno registrato una crescita del fatturato del 3,6% rispetto al 2023, contro il +2% degli altri operatori. Il loro EBIT margin è stato del 5,1% nel 2024, superiore di 2,1% rispetto alla media degli altri gruppi; il ROI ha raggiunto il 16,6%.

Dinamiche regionali, le vendite sono cresciute più rapidamente nel Sud e nelle Isole (+8,4% medio annuo dal 2019) rispetto al Centro (+6%) e al Nord-Est (+5,2%).

Crescita del fatturato (prime 5 aziende 2019-2024)

- Radenza Group: +13,5% medio annuo.

- In's Mercato: +12,1% medio annuo.

- Tatò Paride: +10,4% medio annuo.

- Agorà: +10,1% medio annuo.

- RetailPro: +7,9% medio annuo.

EBIT margin 2024 (prime 5 aziende)

- Noto (controlla AZ): 6,5%.

- Cive (discount): 6,1%.

- Eurospin: 5,9%.

- Agorà: 5,2%.

- Lidl: 5,0%.

ROI 2024 (prime 5 aziende)

- Radenza Group: 20,6%.

- MD: 19,6%.

- Eurospin: 18,3%.

- Cive: 16,0%.

- In's Mercato: 15,6%.

Utili cumulati 2019-2024 (prime 5 aziende)

- Eurospin: 1.931,2 milioni.

- VéGé: 1.685,0 milioni.

- Selex: 1.651,5 milioni.

Cooperative, la più grande è PAC 2000 A (Gruppo Conad) con vendite di 4.902 milioni nel 2024, seguita da Coop Alleanza 3.0 (3,975 milioni) e Conad Nord Ovest (3,239 milioni). Il prestito soci delle Coop è sceso da 8 miliardi (2019) a 7,1 miliardi (2024).

Distribuzione Organizzata (prime 5 operatori)

- Agorà: EBIT margin 5,2%, ROI 14,3%, crescita media annua 10,1%.

- Selex: EBIT margin 3,3%, ROI 10,3%, CAGR 7,3%.

- C3: rapporto MON/fatturato 3,9% (media 3,1%).

- VéGé: EBIT margin 2,9%, ROI 9,2%, crescita media annua 5,5%.

- Crai: EBIT margin 0,9%.

Operatori con fatturato superiore ai 500 milioni (prime 5 nel 2024)

- Multicedi: +13,2% rispetto al 2023.

- FG Holding (Magazzini Gabrielli): +12,8% rispetto al 2023.

- Megaholding (Megamark): +12,6% rispetto al 2023.

- Retail Evolution (Iperal): +10,8% rispetto al 2023.

- Abbi Holding: +10,7% rispetto al 2023.

Performance nel Sud e Isole (prime 4 operatori superiore a 1 miliardo)

- Megaholding: 2.087 milioni.

- Conad Adriatico: 1.345,3 milioni.

- Gruppo Arena: 1.265,7 milioni.

- Multicedi: 1.245,5 milioni.

Performance nel Triveneto (prime 5 operatori superiori a 1 miliardo)

- Gruppo Unicomm: 3,123,7 milioni.

- Finbre: 2.764,6 milioni.

- Aspiag Service: 2.285,5 milioni.

- Supermercati Tosano Cerea: 1.513,7 milioni.

I maggiori operatori internazionali

Nel 2024 i maggiori retailer internazionali hanno registrato un fatturato che oscilla tra i 649,3 miliardi della statunitense WalMart e i 20,5 miliardi della britannica Wm Morrison. La maggiore proiezione internazionale è della portoghese Jeronimo Martins (80,7%, per due terzi in Polonia), dell'olandese Ahold Delhaize (78,6%), seguita dalla giapponese Seven & i (77,1% principalmente nel Nord America) e dalle francesi Carrefour (53,7%) ed Elo-Auchan (46,5%). Il panel internazionale esprime un ROI medio nel 2024 pari al 10,2%, in aumento rispetto al 9,9% del 2023. Quanto a vendite per metro quadro al netto di Iva sul proprio mercato domestico, Esselunga con 16.071 per mq supera tutti i principali operatori internazionali. A distanza le britanniche J Sainsbury (13.924) e Tesco (12.893), le australiane Coles (11.815) e Woolworths (11.694), seguite dalla canadese Empire (11.203).

Sommario del magazine di questa settimana

Idee e Opinioni

Fare Business

Marketing

Digital Business

Finanza e investimenti

Sport Business

Leisure

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie