18/03/2026

Intelligenza artificiale e lavoro: i dati che smentiscono i timori di licenziamenti

Brown (Schroders): l'AI non genera licenziamenti di massa. Le variazioni occupazionali derivano da fattori macro e dalla politica monetaria

L'analisi di George Brown, senior US economist di Schroders, indica che l'intelligenza artificiale non sta provocando una ondata di licenziamenti su larga scala. Le recenti discussioni sui tagli dei tassi da parte della Fed dovrebbero quindi tenere conto di fattori macroeconomici più solidi, anziché basarsi su aspettative legate alla tecnologia. "Le prove che stanno emergendo suggeriscono che questa potrebbe essere una narrativa errata", afferma George Brown, Senior US Economist, Schroders.

Secondo il portale di recruiting Indeed.com, dal lancio di ChatGPT la quota di annunci di lavoro che richiedono competenze legate all'AI è cresciuta in maniera costante. Tuttavia, l'aumento degli annunci non dimostra automaticamente che l'AI stia riducendo posti di lavoro; altri elementi, come la domanda di nuove figure, influenzano il trend.

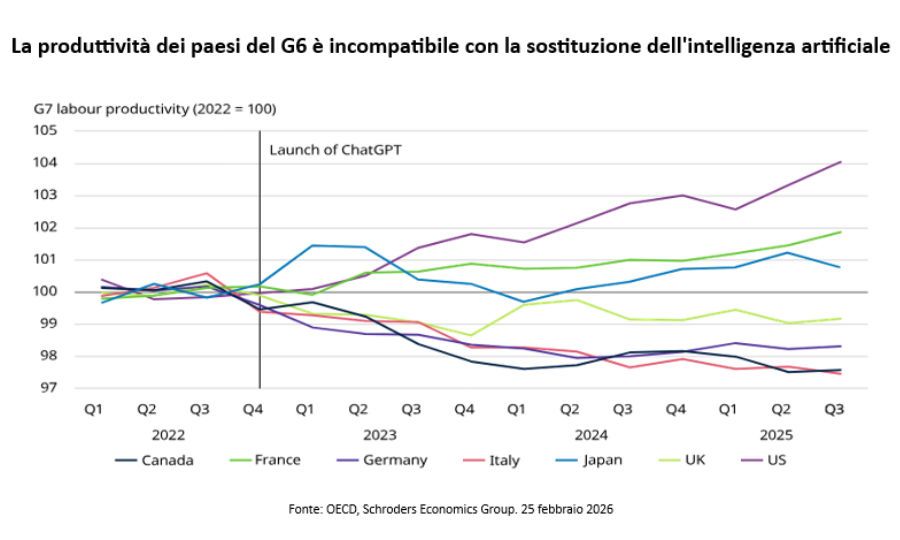

Un vero segnale di sostituzione massiva sarebbe un marcato balzo della produttività del lavoro. Nei paesi del G6, al di fuori degli Stati Uniti, non si è registrato alcun miglioramento significativo della produttività, suggerendo un impatto limitato dell'AI sui mercati occupazionali.

Negli Stati Uniti, l'AI è citata in quasi il 5% degli annunci di licenziamento previsti per il 2025, soprattutto nel settore tecnologico, dove gli investimenti in conto capitale sono aumentati. Gli investimenti in hardware e software hanno rappresentato l'1,7% del PIL reale negli ultimi cinque anni.

L'occupazione retribuita nel settore tecnologico ha raggiunto il picco subito dopo il debutto di ChatGPT, ma fattori esterni come il reclutamento eccessivo durante la pandemia e l'incremento dei tassi di interesse hanno contribuito a una successiva flessione.

Il settore tecnologico ha perso 75.000 posti di lavoro lo scorso anno, contro un totale di 600000 assunzioni nel resto dell'economia, pari a circa un decimo dei 5,5milioni di nuovi posti creati nel 2022.

Un'indagine bottom-up sull'esposizione professionale all'AI mostra che, dal 2022, non vi sono differenze significative tra le professioni più a rischio di automazione e quelle meno esposte.

L'idea che le aziende non assumano più personale di livello base perché l'AI svolge compiti "junior" non trova conferma nei dati sulla disoccupazione giovanile, che rimane allineata al tasso di disoccupazione della popolazione in età lavorativa.

Il rallentamento globale nella creazione di posti di lavoro può essere spiegato più convincentemente da fattori non legati all'AI, come l'incertezza tariffaria, l'aumento del salario minimo e dei contributi previdenziali nel Regno Unito, e le pressioni competitive dell'industria automobilistica cinese in Germania.

Negli Stati Uniti, le politiche migratorie più restrittive hanno ridotto l'offerta di manodopera, contribuendo al rallentamento occupazionale dal 2022. Uno studio della Fed evidenzia che la riduzione dell'occupazione è dovuta principalmente a una minore offerta, non a una domanda più debole.

Se le intenzioni di assunzione dovessero aumentare mentre l'offerta resta limitata, le pressioni salariali potrebbero intensificarsi, mantenendo i rischi di inflazione orientati al rialzo. Il presunto presidente della Fed, Kevin Warsh, sostiene però che gli Stati Uniti stiano vivendo un boom di produttività grazie all'AI, lasciando spazio a possibili riduzioni dei tassi.

"La nostra analisi delle tendenze del mercato del lavoro dal 2022 suggerisce che questo boom deve ancora arrivare. Un taglio dei tassi in questo momento equivarrebbe quindi a scommettere su una tecnologia non ancora collaudata, mentre i modelli indicano che la politica monetaria è già accomodante", continua Brown.

Se i policymaker statunitensi allenteranno prematuramente la politica monetaria sulla base delle aspettative di disinflazione indotta dall'intelligenza artificiale, rischiano di riaccendere le pressioni sui prezzi. "La curva dei rendimenti potrebbe quindi diventare più ripida, via via che il rialzo nella parte breve si scontra con una vendita massiccia nelle scadenze più lunghe, mentre anche i break-even potrebbero salire man mano che l'inflazione si consolida, conclude Brown.

.