NEWS

30/09/2024

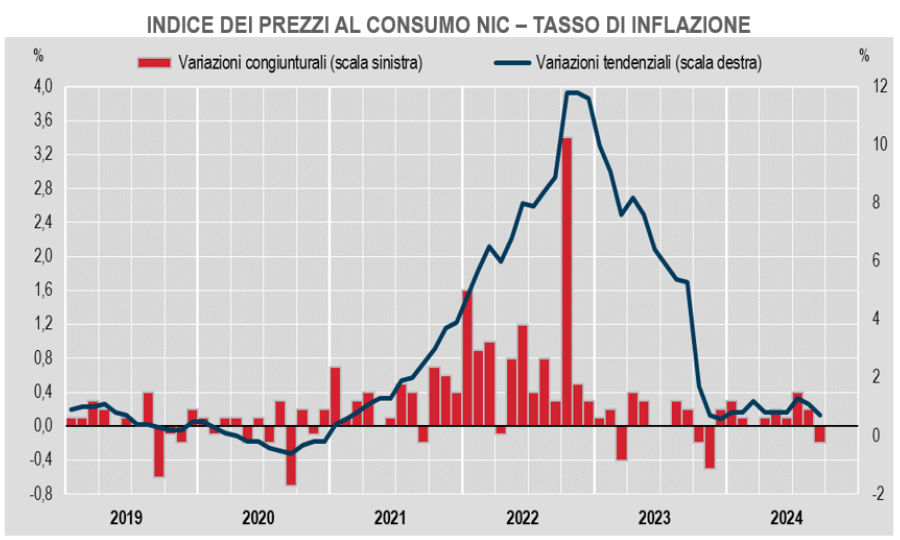

Inflazione ai minimi storici: a settembre +0,7% annua

Quando si afferma che la BCE dovrebbe esser più coraggiosa e calarsi nella realtà vera, non la virtuale delle fobie dei Paesi del Nord Europa, intendiamo che i tassi di interesse che attualmente sono applicati sono solo un'inutile crudeltà oltre che volontà di mettere in difficoltà aziende e famiglie. Si potrebbe anche parlare di incompetenza, ma questo ci porterebbe ad un discorso più complesso.

Fatto sta che in Italia si pagano tassi bancari per mutui e prestiti altissimi rispetto alla realtà dei dati. L'Istat, in una prima stima, indica che a settembre l'inflazione scende a +0,7%, il livello più basso registrato da inizio anno.

Sfoglia il MAGAZINE (gratis)

Late Tech Show

Le raccolte dei nostri articoli

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -

BusinessCommunity.it - Supplemento a Guida Computer e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Il magazine ha cadenza settimanale, esce online il mercoledì mattina alle 7. La redazione posta alcune notizie quotidianamente, senza alcuna cadenza fissa.

Inoltre BusinessCommunity.it realizza la rassegna economico finanziaria sul web, aggiornata in tempo reale.

Tutti gli articoli pubblicati dal 2014 nei magazine

© 2009-2026 BusinessCommunity.it. Tutti i Diritti Riservati. P.I 10498360154

Social

Su Google news