Il livello degli organici è rimasto sostanzialmente stabile a maggio. Allo stesso tempo, la fiducia tra le aziende ha continuato a diminuire, raggiungendo il livello più basso degli ultimi diciannove mesi. Sul fronte dei prezzi, l’inflazione per i costi di acquisto e i prezzi di vendita si è fatta più lieve.

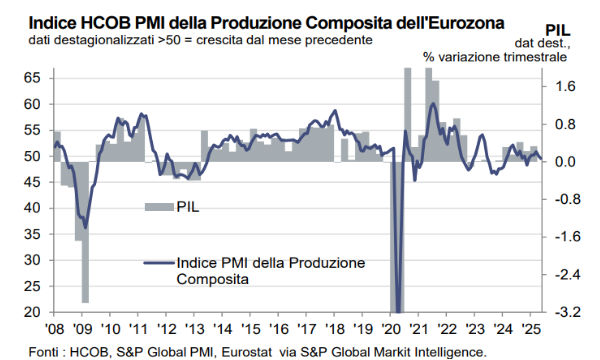

Però, questa tendenza nasconde dinamiche opposte tra i settori. I prezzi nel manifatturiero sono scesi, cosa che ha contenuto l’inflazione complessiva, limitandola essenzialmente al settore dei servizi. Produzione e Domanda Una volta considerate le variazioni stagionali, l’indice HCOB Flash PMI Composito della Produzione per l’eurozona, curato da S&P Global, è sceso a 49.5 a maggio, partendo dal 50.4 di aprile. Questo valore si posiziona sotto la soglia di 50.0, che separa la crescita dalla contrazione, per la prima volta in cinque mesi. A metà del secondo trimestre, il dato indica una marginale diminuzione della produzione nel settore privato.

Il recente calo dell’attività economica totale riflette principalmente una modesta riduzione nell’attività dei servizi.

Questa è la prima flessione per il settore da novembre scorso, e segna il tasso più rapido degli ultimi sedici mesi.

In contrasto, la produzione manifatturiera ha continuato a crescere per il terzo mese consecutivo. Il suo tasso di crescita è rimasto invariato rispetto ad aprile.

Nel dettaglio geografico, la produzione tedesca ha registrato un calo a maggio, dopo essere cresciuta nei primi quattro mesi dell’anno. Questo significa che la Germania si è unita alla Francia in zona contrazione. L’attività economica francese continua a diminuire, segnando il nono mese consecutivo di flessione. Il resto dell’eurozona continua a mostrare performance migliori rispetto alle due maggiori economie. Si osserva ancora una crescita, ma il tasso di espansione è rallentato, risultando il più lento da gennaio.

Mentre il calo della produzione complessiva a maggio segue un periodo di crescita, i nuovi ordini registrano diminuzioni su base mensile ormai da un anno. La più recente riduzione degli ordini è stata modesta, ciononostante la più marcata da dicembre 2024.

Similmente all’attività, la diminuzione totale degli ordini è dovuta alla debolezza del settore dei servizi. Le nuove commesse per i servizi sono calate per il quarto mese consecutivo. Gli ordini per il manifatturiero, invece, si sono stabilizzati, interrompendo un periodo di declino che durava da tre anni. Oltre ai nuovi ordini totali, anche le commesse dall’estero (che includono gli scambi all’interno dell’eurozona) sono lievemente diminuite, con un tasso di contrazione quasi identico a quello di aprile. Occupazione A maggio si è interrotto il trend di leggero aumento dei posti di lavoro che durava da due mesi consecutivi. Il numero totale degli occupati è rimasto stabile. Questo equilibrio è dato da un lieve incremento degli organici nel settore dei servizi, compensato da un modesto calo nel manifatturiero. Quest’ultimo, peraltro, ha visto il tasso di riduzione più lento degli ultimi dodici mesi. Sia in Germania che in Francia i posti di lavoro sono diminuiti.

Però, nel resto dell’eurozona l’occupazione è aumentata. Con i nuovi ordini in calo, le aziende dell’area euro sono riuscite a ridurre nuovamente gli ordini in attesa di completamento nel mese di maggio. Le commesse acquisite ma non ancora evase diminuiscono ormai da ventisei mesi consecutivi. Il tasso di riduzione è elevato, il più alto di quest’anno. Prezzi A maggio, in parallelo con le differenze nella produzione, i settori manifatturiero e dei servizi hanno mostrato scenari diversi anche per quanto riguarda i prezzi. I prezzi di acquisto nel settore manifatturiero sono diminuiti per il secondo mese consecutivo, e al tasso più marcato da marzo 2024. D’altro canto, nel settore dei servizi i prezzi di acquisto hanno registrato nuovamente un forte aumento. Il tasso di inflazione in questo settore è stato poco più elevato rispetto ad aprile. Nel complesso, i prezzi di acquisto sono cresciuti a un ritmo simile a quello di aprile. L’inflazione è rimasta leggermente sotto la media storica della serie.

Il tasso di inflazione dei prezzi di vendita, rilevato dall’indagine di maggio, è rallentato, toccando i minimi degli ultimi sette mesi. Come per i prezzi di acquisto, l’incremento delle tariffe applicate dai servizi ai clienti ha controbilanciato il calo dei prezzi di vendita nel manifatturiero, che si è verificato per la prima volta dopo tre mesi. In Francia i prezzi per il cliente finale sono diminuiti. Ciononostante, continuano a salire in Germania e nel resto dell’Eurozona. Scorte e Catene di Fornitura Le aziende manifatturiere dell’eurozona hanno continuato a ridurre l’attività di acquisto a maggio. Tuttavia, si sono osservati segnali che indicano una minore cautela nelle decisioni di acquisto. Il tasso di contrazione degli acquisti è rallentato per il sesto mese di fila, segnando il valore più debole nell’attuale serie di trentacinque mesi di declino. Parallelamente, le scorte di materiali acquistati sono diminuite in modo significativo. Però, quest’ultima flessione è stata la più lenta da aprile 2023.

Le scorte di prodotti finiti hanno mostrato il calo meno accentuato degli ultimi otto mesi. I tempi di consegna da parte dei fornitori continuano ad accorciarsi. Questo accade per il quarto mese consecutivo, anche se in misura marginale. Prospettive Future Dopo il marcato calo di aprile, il livello di fiducia a maggio è diminuito ulteriormente, raggiungendo il punto più basso da ottobre 2023. L’ottimismo attuale è inferiore alla media storica della serie. Questa diminuzione complessiva riflette un nuovo indebolimento della fiducia tra le aziende del settore dei servizi. L’ottimismo in questo settore è sceso al livello più basso da settembre 2022. Di fatto, escludendo l’inizio della pandemia di Covid-19 nel 2020, l’ottimismo dei servizi a maggio è il secondo più basso dalla fine del 2012. In netto contrasto, l’ottimismo mostrato dal settore manifatturiero a maggio si è rafforzato. È risultato il più elevato da febbraio 2022.

Secondo Cyrus de la Rubia, Chief Economist presso Hamburg Commercial Bank, “L'economia dell'eurozona sembra avere difficoltà a stare in equilibrio.

Da gennaio, il PMI generale ha evidenziato soltanto un lieve accenno di crescita e a maggio il settore privato ha addirittura riportato una contrazione. Tale situazione non è attribuibile ai dazi statunitensi. I tentativi di anticipare gli effetti dei dazi potrebbero in effetti spiegare in parte perché il settore manifatturiero ha retto un po' meglio negli ultimi tempi. Le aziende del settore industriale hanno aumentato la loro produzione per il terzo mese consecutivo e, per la prima volta dall'aprile 2022, i nuovi ordini non sono diminuiti. D’altro canto, le aziende dei servizi, che generalmente sono meno esposte alla politica commerciale degli Stati Uniti, ad eccezione dei settori come la logistica internazionale, stanno assistendo alla prima contrazione dell'attività economica da novembre 2024. Sebbene la domanda estera di servizi si stia attenuando, è la debolezza della domanda interna che sembra trascinare verso il basso il settore. L’immagine di maggio non è rosea e, guardando avanti, le aziende sono solo cautamente ottimiste. L'indice delle prospettive future è ancora ben al di sotto della sua media di lungo termine, anche se ci sono ragioni per essere fiduciosi nel futuro.

La ripresa del settore manifatturiero è generale, con segnali incoraggianti provenienti sia dalla Germania che dalla Francia. Ulteriori tagli ai tassi di interesse potrebbero dare una spinta, con il contributo fornito anche dal calo dei prezzi del petrolio rispetto all'anno scorso. La Germania, in particolare, potrebbe prepararsi a rivendicare il suo ruolo di motore economico dell'eurozona, grazie a una politica fiscale potenzialmente molto espansiva. Ciò è confermato dal notevole aumento dell'indice di produzione futura della Germania, che è salito a un livello superiore alla media. Questi dati potrebbero disorientare la Banca Centrale Europea. L'inflazione dei prezzi di vendita del settore dei servizi è scesa leggermente da un livello già basso, ma i prezzi di acquisto continuano ad aumentare e addirittura a prendere velocità. Con il calo dei prezzi energetici, la causa principale è probabilmente l'aumento dei salari. Tuttavia, la BCE sembra incline a continuare a tagliare cautamente i tassi, soprattutto se i prezzi di acquisto nel settore manifatturiero sono in calo

”.

Clicca per ingrandire l'immagine

Articolo del 22/05/2025