NEWS

02/05/2025

Produzione manifatturiera Eurozona: il massimo da tre anni segnala una ripresa

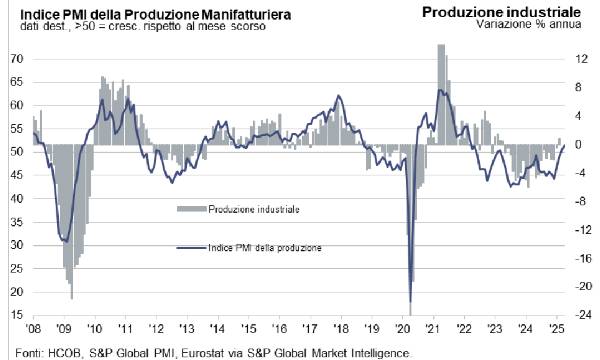

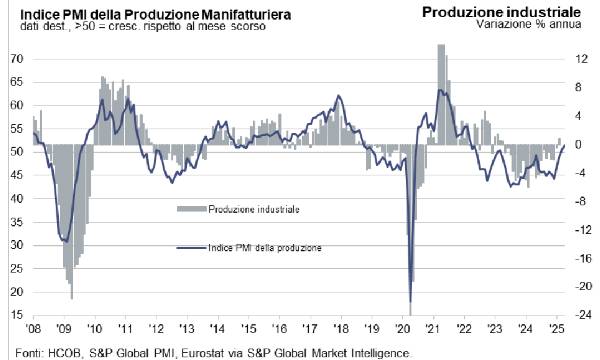

Il settore manifatturiero dell'Eurozona ha mostrato a aprile un segnale importante: la produzione è cresciuta al ritmo più sostenuto degli ultimi tre anni. Questo incremento, il secondo consecutivo, suggerisce una possibile svolta per l'economia della regione.

L'indice HCOB PMI® del settore manifatturiero Eurozona, curato da S&P Global, è salito per il quarto mese consecutivo, raggiungendo 49.0 ad aprile, rispetto a 48.6 di marzo. Sebbene questo valore sia ancora al di sotto della soglia critica di 50.0 che separa l'espansione dalla contrazione, indica che il ritmo del declino complessivo si è notevolmente attenuato.

Sfoglia il MAGAZINE (gratis)

Late Tech Show

Le raccolte dei nostri articoli

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -

BusinessCommunity.it - Supplemento a Guida Computer e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Il magazine ha cadenza settimanale, esce online il mercoledì mattina alle 7. La redazione posta alcune notizie quotidianamente, senza alcuna cadenza fissa.

Inoltre BusinessCommunity.it realizza la rassegna economico finanziaria sul web, aggiornata in tempo reale.

Tutti gli articoli pubblicati dal 2014 nei magazine

© 2009-2026 BusinessCommunity.it. Tutti i Diritti Riservati. P.I 10498360154

Social

Su Google news