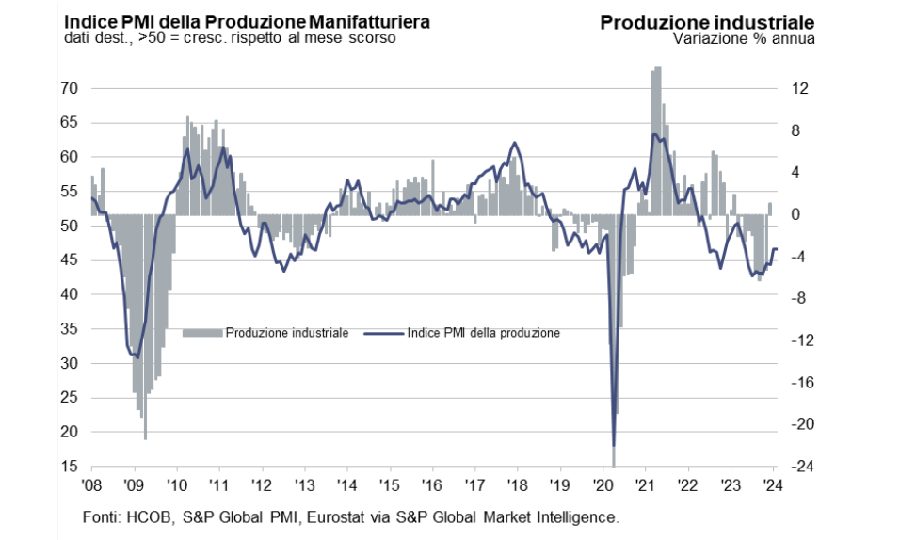

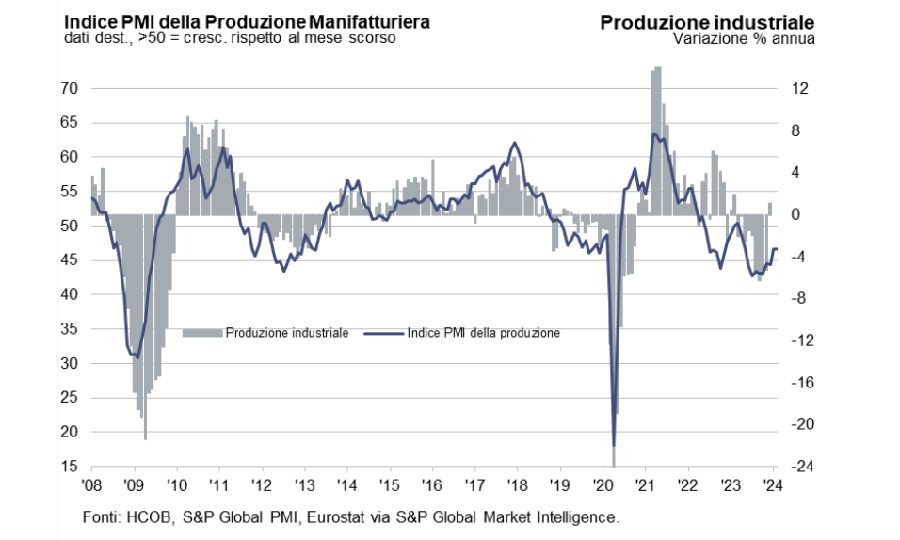

HCOB PMI® Settore Manifatturiero Eurozona di febbraio 2024

L'indice PMI di febbraio evidenzia una leggera contrazione mensile, ma il quadro generale è di un rallentamento del deterioramento delle condizioni del settore manifatturiero.

Sfoglia il MAGAZINE (gratis)

Le nostre partnership

L'ultima indagine HCOB PMI, redatta da S&P Global, ha rilevato a febbraio un indice principale di 46.5, in leggero calo rispetto al massimo in 10 mesi di gennaio (46.6). Nonostante questa flessione, il dato rappresenta il secondo deterioramento più lento delle condizioni del settore da marzo 2023.

Germania in affanno, periferia dell'Eurozona in crescita

La performance negativa dell'Eurozona è stata causata principalmente dalla Germania, che ha registrato il peggioramento più marcato in quattro mesi. Al contrario, la periferia dell'Eurozona ha mostrato segnali di ripresa, con Grecia e Irlanda che hanno registrato rispettivamente le migliori espansioni in 24 e 20 mesi. La Spagna è ritornata a crescere per la prima volta in quasi un anno, mentre contrazioni più deboli sono state osservate nei Paesi Bassi, in Italia e in Francia.

Domanda in calo, ma indici anticipatori in ripresa

La domanda per i beni dell'Eurozona è calata a febbraio per il quarto mese consecutivo, con gli ordini manifatturieri in contrazione al tasso più lento dallo scorso marzo. Tuttavia, segnali positivi provengono dagli indici anticipatori delle tendenze, come l'indice della quantità degli acquisti, che si è ridotto al livello più debole in quasi un anno.

Produzione in calo, ma tempi di consegna più brevi

L'attività manifatturiera totale dell'Eurozona ha continuato a ridursi a febbraio, sebbene il tasso di contrazione sia rimasto invariato rispetto a gennaio, il più debole in dieci mesi. I livelli di produzione sono diminuiti, mentre i tempi di consegna dei fornitori si sono accorciati dopo il leggero allungamento del mese scorso.

Magazzini in calo, prezzi in deflazione

I livelli di magazzino sono diminuiti a febbraio, con le giacenze degli acquisti al livello più lento in sei mesi. I costi operativi delle aziende manifatturiere hanno continuato a ridursi, segnando un anno di deflazione sostenuta dei prezzi di acquisto. I prezzi di vendita dei beni manifatturieri dell'Eurozona hanno subito ulteriori sconti.

Previsioni di crescita stabili, ottimismo per il futuro

Le previsioni di crescita dei manifatturieri dell'Eurozona sono rimaste stabili a febbraio, in linea con il massimo in nove mesi di gennaio. Questo ottimismo è supportato dal rallentamento del deterioramento delle condizioni del settore e dai segnali di ripresa provenienti dalla periferia dell'Eurozona.

Analizzando i dati PMI, Dr. Cyrus de la Rubia, Chief Economist presso Hamburg Commercial Bank, ha dichiarato: “La recessione che da un anno affligge il settore manifatturiero dell’eurozona sembra non avere fine. La produzione si è contratta ancora una volta e allo stesso livello del mese precedente, ed è principalmente attribuibile alle maggiori economie, la Germania e la Francia. La Spagna invece, è, tra le quattro nazioni principali, la prima a ritornare a crescere. Con una nota leggermente positiva, il calo dei nuovi ordini dell’eurozona in qualche modo si è indebolito, e offre un barlume di speranza per una potenziale ripresa della domanda futura. Gli attacchi da parte degli Houthi a danno delle navi mercantili nel Mar Rosso hanno avuto un impatto temporaneo, che ha causato a gennaio un allungamento dei tempi di consegna, seguito dai lunghi ritardi di febbraio. Il più lieve declino dei prezzi di acquisto di questo mese pertanto difficilmente sarà attribuibile interamente alle tensioni nel Mar Rosso ma piuttosto alle fluttuazioni dei prezzi dei beni, come per esempio il recente incremento della quotazione del petrolio. L’orientamento sostanziale della minore domanda, che rimane il motivo principale di consegne più veloci, continua a persistere. La giacenza degli acquisti, anche se ad un tasso leggermente minore per il secondo mese consecutivo, continua a ridursi rapidamente. Malgrado questa moderata contrazione, esistono scarse indicazioni di una fine imminente dell’attuale esaurimento delle scorte che ormai dura da un anno. Le prospettive sull’attività futura rimangono cautamente ottimistiche, anche se l’indice è ancora un po’ al di sotto della media a lungo termine, e riflette un contesto economico prevalentemente debole. Allo stesso tempo, i datori di lavoro, anche se con una certa riluttanza nell’adottare un approccio aggressivo, stanno riducendo la loro forza lavoro. L’ottimismo generale non anticipa di conseguenza un futuro particolarmente roseo, seppure le aziende non si stiano preparando per momenti bui. Pare che invece che le imprese manifatturiere stiano mantenendo le loro operazioni, e sono pronte a rientrare in azione quando i segnali di miglioramento saranno concreti. In questo momento infatti sono in una sorta di posizione di attesa.”

marketing - retail - ecommerce - intelligenza artificiale - AI - IA - digital transformation - pmi - high yield - bitcoin - bond - startup - pagamenti - formazione - internazionalizzazione - hr - m&a - smartworking - security - immobiliare - obbligazioni - commodity - petrolio - brexit - manifatturiero - sport business - sponsor - lavoro - dipendenti - benefit - innovazione - b-corp - supply chain - export - - punto e a capo -

Iscriviti alla nostra newsletter e resta in contatto con Business Community

BusinessCommunity.it - Supplemento a Guida Computer e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Il magazine ha cadenza settimanale, esce online il mercoledì mattina alle 7. La redazione posta alcune notizie quotidianamente, senza alcuna cadenza fissa.

Inoltre BusinessCommunity.it realizza la miglior rassegna economico finanziaria sul web, aggiornata in tempo reale.

© 2009-2024 BusinessCommunity.it. Tutti i Diritti Riservati. P.I 10498360154

Social