Ottobre2012

Oro d’Italia: i prodotti agroalimentari di qualità DOP, IGP E STG

Un report dell’ISTAT fotografa un settore che ci conferma primo Paese europeo per numero di riconoscimenti conseguiti con ben 239 prodotti

I numeri sono impressionanti e fanno ben sperare per il futuro. Secondo un report dell’ISTAT, l\'Italia si conferma primo Paese europeo per numero di riconoscimenti conseguiti: 239 i prodotti Dop, Igp e Stg riconosciuti al 31 dicembre 2011 (20 in più rispetto al 2010). Di questi, 233 risultano attivi. Vediamo per sommi capi i dati più salienti. I settori con il maggior numero di riconoscimenti sono gli ortofrutticoli e cereali (94 prodotti), i formaggi (43), gli oli extravergine di oliva (42) e le preparazioni di carni (36). Le carni fresche e gli altri settori comprendono, rispettivamente, tre e 21 specialità. Nel 2011 gli operatori certificati sono 84.148, in calo dello 0,5% rispetto al 2010. Di questi, il 91,9% svolge esclusivamente attività di produzione, il 5,9% solo trasformazione e il restante 2,2% entrambe le attività. I produttori (-0,4% rispetto al 2010) sono più numerosi nei settori dei formaggi (31.116), degli oli extravergine di oliva (20.278) e degli ortofrutticoli e cereali (16.621). I trasformatori (+4% rispetto al 2010) sono più numerosi nei settori degli oli extravergine (1.855), dei formaggi (1.663) e degli ortofrutticoli e cereali (1.092). Nel sistema di certificazione, gli operatori fuoriusciti (9.080) superano i nuovi entrati (8.641). Il 28% dei produttori è localizzato in montagna. A livello territoriale continua il progressivo rafforzamento dei prodotti di qualità nelle regioni meridionali, sebbene gli operatori e le strutture produttive risultino storicamente radicati soprattutto nel Nord del Paese.

Aumentano i prodotti Dop

Le specialità agroalimentari Dop (Denominazione di origine controllata) rappresentano il meglio della qualità certificata e protetta dall’Unione Europea. Si contraddistinguono in quanto sono originarie di una specifica zona geografica, presentano caratteristiche dovute essenzialmente o esclusivamente a un particolare ambiente geografico (inclusi i fattori naturali e umani) e sono prodotte e trasformate esclusivamente in un delimitato territorio. Al 31 dicembre 2011 sono 149 i prodotti italiani riconosciuti come Dop dall’Ue, 14 in più rispetto al 2010 (+10,4%). Nel 2011 il settore degli ortofrutticoli e cereali consegue sette nuovi riconoscimenti, tre sono attribuiti ai formaggi, due agli oli extravergine di oliva e uno ciascuno agli aceti diversi da quelli di vino, ai prodotti di panetteria e alle spezie. La Liquirizia di Calabria viene attribuita sia ai prodotti di panetteria sia alle spezie. Le Dop attive sono 145 (12 in più rispetto al 2010, +9%), quelle non attive quattro.

Nuovi riconoscimenti Igp

Le specialità Igp (Indicazione geografica protetta) comprendono i prodotti agroalimentari di pregio riconosciuti e tutelati dall’Ue. Si caratterizzano in quanto sono originarie di una specifica zona geografica, possiedono una determinata qualità, reputazione o altre caratteristiche attribuibili ad uno specifico territorio, ossia vengono almeno prodotte e/o trasformate in una delimitata zona geografica. Al 31 dicembre 2011 le Igp riconosciute dall’Ue sono 88, con sei nuovi riconoscimenti (+7,3%) rispetto all’anno precedente, tre dei quali nel settore degli ortofrutticoli e cereali e altri tre relativi alle preparazioni di carni. I prodotti Igp attivi sono 86 (otto in più rispetto al 2010, +10,3%), mentre quelli non attivi sono due.

Mozzarella e Pizza napoletana: gli Stg europei

I prodotti Stg (Specialità tradizionale garantita) comprendono le preparazioni riconosciute e tutelate dall’Ue, le cui peculiarità non dipendono dall’origine geografica, ma da una composizione tradizionale del prodotto, una ricetta tipica o un metodo di produzione tradizionale. Un medesimo prodotto Stg può essere certificato da più organismi di controllo e realizzato in qualsiasi territorio, mentre ciascuna Dop o Igp viene certificata da un solo organismo e legata a una specifica zona.Anche nel 2011, non soltanto in Italia ma nell’intero territorio dell’Ue, la Mozzarella e la Pizza napoletana sono le uniche due specialità riconosciute, attive e prodotte, anche se da pochi trasformatori controllati e certificati, a partire dalla lavorazione delle materie prime.

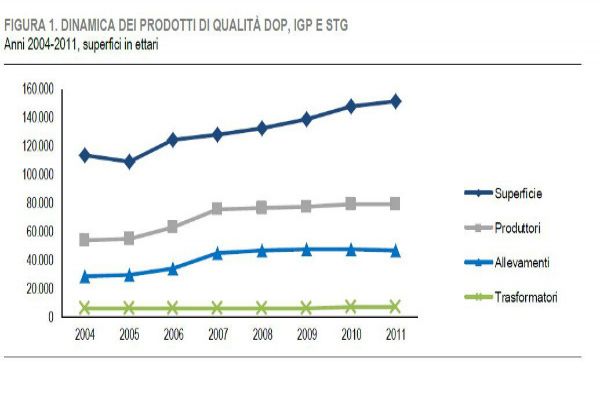

Cresce la filiera dei prodotti di qualità

I prodotti Dop, Igp e Stg si confermano componente significativa della produzione agroalimentare italiana e fattore di competitività delle realtà agricole locali. Pur mantenendo talune caratteristiche tipiche dei prodotti di nicchia, il settore dei prodotti di qualità va assumendo nel tempo dimensioni sempre più importanti. Nel periodo 2004-2011 si registra un consistente aumento sia del numero delle specialità riconosciute e di quelle attive sia dei produttori e delle strutture produttive (allevamenti e superfici coltivate); più contenuto, invece, è l’incremento dei trasformatori. In particolare, tra il 2004 e il 2011 le Dop, Igp e Stg passano da 146 a 239 (93 prodotti in più, +63,7%) e le specialità attive da 129 a 233 (104 prodotti in più, +80,6%). I produttori registrano un incremento di 24.994 unità (+46,1%) e gli allevamenti di 18.382 strutture (+64,4%). La superficie aumenta di 38.274 ettari (+33,7%) e i trasformatori di 1.089 unità (+19%).

Gli operatori fuoriusciti superano i nuovi entrati

Nel 2011 entrano nel sistema delle certificazioni 8.541 nuovi operatori (8.008 produttori e 1.281 trasformatori), che compensano in buona parte l’uscita di 9.080 operatori (8.357 produttori e 1.021 trasformatori). Il tasso di rinnovamento è piuttosto sostenuto: i nuovi ingressi si registrano prevalentemente nei settori degli oli extravergine di oliva, degli ortofrutticoli e cereali e dei formaggi. Nel settore dei formaggi, tra i produttori si registra il doppio delle cessazioni (2.601) rispetto alle nuove certificazioni (1.285); questo andamento influisce sull’intero settore dei prodotti di qualità, che registra complessivamente un saldo negativo di 439 unità tra nuovi operatori e operatori fuoriusciti dal sistema di certificazione.

I produttori certificati coltivano una superficie di 151.684 ettari (+2,8% rispetto al 2010), le cui produzioni vegetali formano, tal quali o trasformate, 147 specialità Dop e Igp attive, e gestiscono 46.941 allevamenti (-0,3%), le cui produzioni zootecniche costituiscono altri 86 prodotti di qualità attivi.Le specialità Dop, Igp e Stg sono ampiamente diffuse sul territorio. Gli operatori risultano equamente ripartiti fra Nord e Centro-Sud: il 45,7% dei produttori e il 45,1% dei trasformatori sono localizzati nelle regioni settentrionali. Il 44,6% degli impianti di trasformazione e il 52,9% degli allevamenti sono ubicati nel Nord, mentre circa i tre quarti della superficie coltivata (74,6%) sono concentrati nelle regioni centro-meridionali. Per quanto presenti in tutte le regioni, al 31 dicembre 2011, i produttori risultano fortemente concentrati sul piano territoriale: il 52,3% è localizzato in sole tre regioni, Sardegna, Toscana e Trentino-Alto Adige, con un peso pari, rispettivamente, al 19,4%, 17,4% e 15,5% del totale nazionale. Altre tre regioni (Lombardia, Veneto e Emilia-Romagna) raccolgono il 22,8% dei produttori, mentre il restante 24,9% è distribuito nelle rimanenti 14 regioni. In Trentino-Alto Adige prevale nettamente l’ordinamento frutticolo, in Toscana l’olivicoltura e in Sardegna la specializzazione lattiero-casearia. Oltre la metà dei trasformatori (51,5%) opera in quattro regioni del Centro-Nord: Emilia-Romagna (19,4%), Toscana (17,2%), Lombardia (7,7%) e Veneto (7,2%). In Emilia-Romagna e Lombardia prevalgono i trasformatori di insaccati (macellatori, porzionatori ed elaboratori), in Toscana gli operatori oleari (molitori e imbottigliatori) e in Veneto i confezionatori ortofrutticoli. Rispetto al 2010 gli incrementi maggiori di operatori (+994 unità, +4,1%) e produttori (+870 unità, +3,8%) si verificano nel Mezzogiorno, mentre nel Centro crescono maggiormente sia gli allevamenti (+294 strutture, +6,8%) e la superficie (+2,7 mila ettari, +4,1%) sia i trasformatori (+209 imprese, +12,3%) e gli impianti (+23 strutture, +0,8%).

A livello regionale si segnalano Sicilia (+424 produttori, +18,4%), Lombardia (+322 allevamenti, +3,5%) e Toscana (+220 trasformatori, +23,1% e +2,9 mila ettari, +5,2%). Gli allevamenti sono particolarmente concentrati in Sardegna (32,9% delle strutture), Lombardia (20,5%), Emilia-Romagna (10,5%) e Veneto (9,7%), ossia nelle aree geografiche del Paese storicamente specializzate nell’allevamento suinicolo e nella produzione lattiero-casearia di qualità.La superficie interessata alle Dop e Igp, coltivata principalmente a ortofrutta e olivo, è concentrata in due sole regioni, con il 54,2% del totale nazionale, rispettivamente Toscana (39,5%) e Trentino-Alto Adige (14,7%); seguono Puglia (11,6%) e Sicilia (11,5%). In particolare, si evidenzia la netta prevalenza delle mele in Trentino-Alto Adige, dell’olivicoltura da olio in Toscana, dell’ortofrutta e olivicoltura in Puglia e Sicilia.

Aumentano gli allevamenti del Vitellone bianco e dell’Abbacchio romano

Il settore delle carni fresche riguarda principalmente tre prodotti Igp, tutti attivi: il Vitellone bianco dell’Appennino centrale, allevato in Emilia-Romagna, nelle regioni del Centro, in Abruzzo, Molise e Campania, l’Abbacchio romano, allevato nel Lazio, e l’Agnello di Sardegna. Gli animali allevati sono utilizzati per la produzione di carne, distribuita come prodotto fresco dopo la lavorazione. Nel settore rientra anche la componente zootecnica della filiera produttiva dell’Oliva Ascolana del Piceno. Il settore comprende 7.428 operatori, di cui 6.594 produttori che gestiscono 6.652 allevamenti con 19 mila bovini e 302 mila ovini, e 834 trasformatori con 1.766 impianti. Rispetto all’anno precedente si registra un incremento di 307 produttori (+4,9%), 319 allevamenti (+5%) a fronte di un calo di 115 trasformatori (-12,1%) e 173 impianti (-8,9%). Gli aumenti si devono principalmente all’incremento degli allevamenti del Vitellone bianco dell’Appennino centrale e dell’Abbacchio Romano, che compensano il calo di quelli dell’Agnello di Sardegna. Nel corso del 2011 entrano nel settore 1.087 nuovi operatori a fronte di 895 fuoriusciti.

L’86,5% dei produttori e il 78,9% dei trasformatori è localizzato nelle aree montane e collinari. Non si rileva la presenza di produttori che svolgano contemporaneamente anche la funzione di trasformatori. I titolari delle unità produttive sono per l’83,2% uomini e per il 16,8% donne. A livello territoriale, il maggior numero di allevamenti bovini si trova in Toscana e Umbria, mentre la filiera ovina è ubicata in Sardegna e Lazio.

Nel 2011 tre nuove denominazioni Igp nel settore delle preparazioni di carni

Le preparazioni di carni (prosciutti, insaccati, carne di maiale macellata e prodotti a base di carne bovina e suina) comprendono 36 specialità (21 Dop e 15 Igp), tutte attive. Nel corso del 2011 vengono riconosciute ed entrano in attività tre Igp (Coppa di Parma, Porchetta di Ariccia e Prosciutto Amatriciano). La maggior parte dei produttori e dei trasformatori risulta iscritta contemporaneamente a più prodotti Dop e Igp in quanto, per le diverse esigenze di mercato, più parti dello stesso animale allevato e macellato vengono destinate alla trasformazione in differenti prodotti di qualità. Le specialità riconosciute comprendono sia prodotti molto diffusi (Prosciutto di San Daniele, Prosciutto di Parma, ecc.), sia prodotti di nicchia (Lardo di Colonnata, Salame di Varzi, ecc.).

Al 31 dicembre 2011 il settore, in contenuta crescita rispetto all’anno precedente, raggruppa 4.674 operatori, di cui 678 trasformatori con 919 impianti di lavorazione e 3.996 produttori, che gestiscono 5.313 allevamenti.Si registra sia un aumento dei produttori (+79 unità, +2,0%) e degli allevamenti (+265 strutture, +5,2%) sia una diminuzione dei trasformatori (-13 unità, -1,9%) e degli impianti (-7 strutture, -0,8%). Nel 2011 entrano nel settore 436 nuovi operatori a fronte di 370 fuoriusciti.Oltre i tre quarti dei produttori (79,2%) e degli allevamenti (80,2%) sono ubicati in pianura mentre il 75,1% dei trasformatori e il 73,9% degli impianti si trovano nelle aree collinari e montane (. I produttori maschi (92,7% del totale) prevalgono nettamente sulle femmine (appena il 7,3%); anche fra i trasformatori la presenza femminile (4%) è alquanto limitata. Analogamente al settore delle carni fresche, anche per quello delle preparazioni di carni non si rilevano operatori che svolgano contemporaneamente la funzione sia di produttore sia di trasformatore.

La quasi totalità dei produttori e relativi allevamenti è coinvolta nella produzione degli insaccati e dei prosciutti; solo una quota inferiore, per quanto rilevante, di operatori è interessata anche alla carne di maiale macellata.Il numero degli allevamenti risulta superiore a quello degli allevatori in quanto una quota di allevatori, localizzati principalmente in Lombardia, Emilia-Romagna e Piemonte, gestisce contemporaneamente più allevamenti. Nel Nord è concentrato il 77,9% dei trasformatori e oltre il 90% dei produttori, degli allevamenti, delle scrofe e dei posti ingrasso.Le regioni con la maggior presenza produttiva sono: Lombardia (1.707 strutture e 2.421 allevamenti), Piemonte (785 unità e 940 allevamenti) e Emilia-Romagna (714 produttori e 1.046 allevamenti). La consistenza degli operatori è estremamente ridotta nel Mezzogiorno, dove però va segnalata la presenza di un piccolo nucleo di allevatori e trasformatori che producono e lavorano quattro rinomate specialità (Capocollo, Pancetta, Salame e Soppressata di Calabria).

Prosegue il calo del settore caseario

Il settore dei formaggi comprende 43 prodotti (41 Dop, una Igp e una Stg), di cui 41 attivi al 31 dicembre 2011, e due prodotti non attivi (il Pecorino di Filiano e il Salva Cremasco). Nel corso del 2011 si registrano tre nuovi riconoscimenti: Formaggella del Luinese, Piacentinu Ennese e Salva Cremasco. Una parte degli operatori risulta iscritta contemporaneamente a più formaggi in quanto il latte prodotto in un medesimo allevamento può essere destinato alla trasformazione in differenti formaggi.Molti prodotti caseari italiani vantavano già da tempo il riconoscimento di una qualità superiore: ancor prima dell’entrata in vigore della legislazione europea sui prodotti Dop e Igp (Regolamento Cee n. 2081/92), numerosi formaggi possedevano il marchio Doc (Denominazione di origine controllata), poi trasformato in Dop. Tra i formaggi, accanto a specialità assai diffuse (Parmigiano Reggiano, Grana Padano, ecc.) coesistono prodotti molto localizzati (Formai de Mut della Valle Brembana, Spressa delle Giudicarie, ecc.).

Al 31 dicembre 2011 nella filiera lattiero-casearia sono coinvolti 32.554 operatori, di cui 31.116 produttori, che conducono 34.721 allevamenti, e 1.663 trasformatori con 2.794 impianti di lavorazione. Continua il calo del settore; infatti, come nel 2010, anche per il 2011 si registra, rispetto all’anno precedente, un calo sia dei produttori (-1.316 unità, -4,1%) e degli allevamenti (-775 strutture, -2,2%) sia dei trasformatori (-36 unità, -2,1%) e degli impianti (-142 strutture, -4,8%). Nel corso dell’anno entrano nel settore caseario 1.338 nuovi operatori a fronte di 2.711 fuoriusciti. Circa il 60% delle strutture di produzione e trasformazione è localizzata nelle aree montane e collinari. In questo settore le donne sono titolari del 13% delle unità.

La maggior parte dei trasformatori esercita contemporaneamente l’attività sia di caseificazione sia di stagionamento. Si rileva anche la presenza di 225 allevatori che svolgono congiuntamente anche l’attività di trasformazione.La maggioranza dei produttori è coinvolta nella produzione di latte vaccino o ovino entrambi destinati alla trasformazione in formaggi stagionati a pasta dura e cotta.Il maggior numero di produttori e allevamenti del Nord si trova in Lombardia, Emilia-Romagna e Veneto, quello del Centro in Toscana e quello del Mezzogiorno in Sardegna. In particolare, in Sardegna sono presenti oltre 12 mila allevamenti che rappresentano più di un terzo sia delle unità produttive italiane sia delle strutture per animali. Le uniche due regioni a non avere allevamenti certificati sono la Liguria e l’Abruzzo. Oltre il 60% dei trasformatori è concentrato in Emilia-Romagna, Lombardia e Valle d’Aosta.

A quota 94 i riconoscimenti per ortofrutticoli e cereali

Gli ortofrutticoli e cereali rappresentano il settore più numeroso con 94 specialità riconosciute, 32 Dop e 62 Igp, di cui risultano attivi, rispettivamente, 31 e 60 prodotti. Nel corso del 2011, fra i 20 nuovi riconoscimenti conseguiti dall’Italia, 10 sono ortofrutticoli e cereali (cinque tipi di frutta e cinque varietà di ortaggi). Le specialità ancora non attive sono tre (una frutta e due ortaggi). Fra gli ortofrutticoli e cereali si contano prodotti molto diffusi (Mela Alto Adige o Sudtiroler Apfel, Mela Val di Non, Pesca e nettarina di Romagna, ecc.) accanto a tipiche produzioni di nicchia (Cappero di Pantelleria, Asparago verde di Altedo, ecc.).

L’attività di trasformazione consiste unicamente nel confezionare (selezionare, calibrare, ecc.) le produzioni ortofrutticole e cerealicole che, tal quali, costituiscono prodotti Dop e Igp. Solo per pochi prodotti viene eseguita una fase di trasformazione (Farina di neccio della Garfagnana, Oliva Ascolana del Piceno, ecc.).Il settore degli ortofrutticoli e cereali comprende 17.178 operatori, di cui 16.621 produttori agricoli, che coltivano 49.816 ettari (in media tre ettari per produttore), e 1.092 trasformatori con 1.120 impianti. Rispetto al 2010 si registra un aumento sia dei trasformatori (+143 unità, +15,1%) e degli impianti (+142 strutture, +14,5%), sia dei produttori (+122 unità, +0,7%) e della superficie (+2.180 ettari, +4,6%). Nel corso del 2011 entrano nel settore 1.873 nuovi operatori a fronte di 1.677 fuoriusciti. La titolarità femminile riguarda il 21,7% delle unità produttive e il 15,6% delle imprese di trasformazione. Quasi i tre quarti dei produttori (74,7%) sono localizzati in montagna e il 16,7% in collina. Circa la metà dei trasformatori svolge contemporaneamente anche l’attività di produttore.

La coltura più rilevante è il melo che risulta coltivato sul 46,3% della superficie certificata dal 68,6% dei produttori; segue l’arancio con il 10,3% della superficie.Le regioni più importanti nella filiera degli ortofrutticoli e cereali sono il Trentino-Alto Adige e la Sicilia. In Trentino-Alto Adige è concentrato il 65,8% dei produttori che coltiva il 44,8% della superficie certificata, grazie soprattutto agli impianti della Mela Val di Non in provincia di Trento e della Mela Alto Adige o Sudtiroler Apfel in quella di Bolzano. I trasformatori sono maggiormente presenti in Veneto e Sicilia (rispettivamente 261 e 252 imprese di lavorazione).

Oltre 100 mila ettari ad olivo per oli extravergine

Gli oli extravergine di oliva raggruppano 42 prodotti di cui uno solo non attivo. Nel corso del 2011 vengono conseguiti due nuovi riconoscimenti (Seggiano e Terre Aurunche). Gli oli extravergine comprendono tutti prodotti Dop, ad esclusione di un solo Igp, l’Olio Toscano, che, peraltro, è il prodotto oleario con il maggior numero di operatori e superficie coltivata. Il settore raggruppa 21.230 operatori, di cui 1.855 trasformatori (con 2.547 impianti) e 20.278 produttori, che coltivano 100.525 ettari investiti a olivo per la produzione di olive da olio, con una media di cinque ettari per produttore. Fra i trasformatori, 1.023 svolgono l’attività di molitura e 1.499 quella di imbottigliamento 903 operatori eseguono contemporaneamente la funzione di produttore e di trasformatore.

Rispetto all’anno precedente si registra un incremento sia dei produttori (+387 unità, +1,9%) e della superficie olivicola (+2.433 ettari, +2,5%), sia dei trasformatori (+214 imprese, +13%) e degli impianti (+58 strutture, +2,3%). Nel corso del 2011 si rileva l’entrata nel settore di 3.691 nuovi operatori a fronte di 3.314 fuoriusciti. La gestione femminile interessa il 33,2% delle unità produttive e il 23,3% delle imprese di trasformazione. La grande maggioranza dei produttori si trova in collina (81,2%). Il 69% dei produttori olivicoli è localizzato nel Centro, il 18,6% nel Mezzogiorno e il restante 12,4% nel Nord. In particolare, nella sola Toscana si trovano 11.617 produttori e 58.660 ettari, che costituiscono, rispettivamente, il 57,3% delle unità produttive italiane e il 58,4% della superficie nazionale. Nel Mezzogiorno le regioni più rappresentate sono la Puglia (1.632 unità e 16.824 ettari) e la Sicilia (1.147 olivicoltori e 7.550 ettari). Le imprese di trasformazione sono presenti principalmente in Toscana e Puglia (1.097 e 268 unità).

Gli altri settori comprendono 21 prodotti di nicchia

Gli altri settori comprendono gli altri prodotti di origine animale, gli aceti diversi dagli aceti di vino, i prodotti di panetteria, le spezie, gli oli essenziali e i prodotti ittici. Al 31 dicembre 2011 gli altri settori raggruppano complessivamente 21 specialità (14 Dop, sei Igp e un Stg), tutte attive. Nel corso dell’anno si registrano due nuovi riconoscimenti: il Miele delle Dolomiti bellunesi per gli Altri prodotti di origine animale e la Liquirizia di Calabria che, in base allo specifico Regolamento comunitario, è compresa sia tra i prodotti di panetteria sia tra le spezie.In generale, almeno dal punto di vista numerico, si tratta di specialità di nicchia che interessano complessivamente 1.084 operatori, di cui 582 produttori, con 1.343 ettari e 255 allevamenti, e 712 trasformatori con 849 impianti. Nel 2011 si registra un aumento di produttori (+72), allevamenti (+47), trasformatori (+67) e impianti (+51), mentre per la superficie si registra un calo (+466 ettari). Il calo di superficie si deve alla contrazione della superficie investita a grano destinata ai prodotti di panetteria.

Si rileva l’entrata di 216 nuovi operatori a fronte di 113 fuoriusciti. Le donne gestiscono il 25,9% delle unità produttive e il 17,3% delle imprese di trasformazione. Il 66,7% dei produttori è localizzato nelle zone montane e collinari.

Sommario del magazine di questa settimana

BusinessCommunity.it - Supplemento a G.C. e t. - Reg. Trib. Milano n. 431 del 19/7/97

Dir. Responsabile Gigi Beltrame - Dir. Editoriale Claudio Gandolfo

Politica della Privacy e cookie