Novembre_2013

Gli operatori di private equity pronti per una nuova road map per il fundraising

Goddard (Grant Thorton): La situazione positiva è cresciuta in Nord America, Asia-Pacifico, Medio Oriente & Nord Africa e persino in Europa

I player di private equity in tutto il mondo si stanno adeguando a una nuova “roadmap del fundraising”. Questo è quanto emerge dal Global Private Equity Report 2013 di Grant Thortnon. Giunto quest’anno alla terza edizione, il report è stato elaborato sulla base di interviste con 156 operatori di private equity in tutto il mondo e permette di comprendere le aspettative dei general partners su numerosi aspetti del fundraising e del ciclo di investimenti. Quest’anno il report si focalizza infatti sull’attività di raccolta di capitale di rischio e rivela come i player di private equity stiano modificando il proprio approccio per incrementare le opportunità di attività di fundraising di successo.

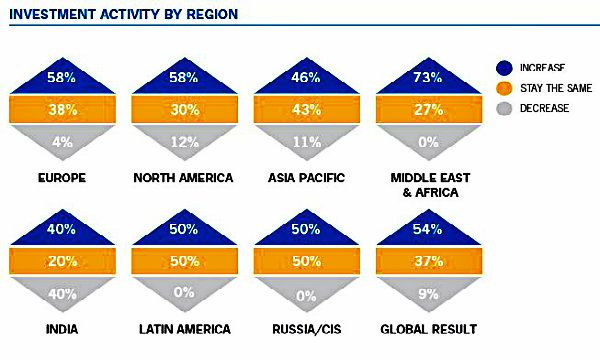

Nonostante la situazione del fundraising sia ancora ritenuta difficoltosa dagli operatori di private equity in tutto il mondo, si registra un atteggiamento significativamente più positivo un po’ ovunque rispetto ai dati dello scorso anno: più della metà degli operatori intervistati (54%, contro il 27% dello scorso anno) dichiara infatti di nutrire aspettative positive o comunque neutre.

“Quasi tutti i principali mercati di private equity a livello mondiale sono più ottimistici sulla situazione del fundraising. La percentuale di intervistati che giudica la situazione positiva è cresciuta in Nord America, Asia-Pacifico, Medio Oriente & Nord Africa e persino in Europa”, ha dichiarato Martin Goddard, leader globale dei servizi transaction in Grant Thorton International Ltd.

Cambiamenti nella struttura dei fondi

La maggioranza dei general partners (56%) in tutto il mondo prevede un incremento dell’impiego di strutture dei fondi alternative nei prossimi tre anni, dato l’interesse dei limited partners per opzioni differenti rispetto ai tradizionali fondi decennali “blind pool” (fondi che prevedono una delega di gestione). La struttura alternativa maggiormente citata dai general partners è la cosiddetta “deal-by-deal”, in base alla quale vengono proposte agli investitori opportunità di investimento a cui possono decidere di volta in volta se aderire o meno.

Alcuni general partners rilevano che, nonostante la maggior parte delle strutture presenti degli svantaggi, le alternative alle limited partnership possono rappresentare un modo per adattare i programmi ai bisogni individuali dei limited partners, per adottare un approccio flessibile alle condizioni di mercato, dando la possibilità ai general partners di ottenere le commissioni di performance (carried interest) più velocemente rispetto a un fondo decennale, nonché per investire in settori non graditi ai limited partners, settori che di conseguenza non entrerebbero in uno schema “blind pool”.

Nella maggioranza dei casi i general partners puntano al fundraising di tipo deal-by-deal quale alternativa più comune alla limited partnership.

Fundraising: un processo più lungo, lento e difficoltoso

Nonostante si dichiarino più ottimisti per quanto riguarda il fundraising, gli intervistati sottolineano come il processo sia diventato più costoso e oneroso. Molti rilevano inoltre che la distinzione tra “fundraising” e “investor relations” è meno netta e il fundraising è ormai diventato un processo costante di creazione e mantenimento di una relazione con gli investitori e reporting, piuttosto che un’attività ciclica.

Un buon tempismo è generalmente ritenuto il presupposto per il successo dell’attività di fundraising. Una chiusura delle sottoscrizioni (closing) tempestiva su una buona percentuale del target rappresenta un fattore chiave che può influenzare il modo in cui viene percepito il progetto e di conseguenza attrarre investitori. Molto dipende dalle fasi di pre-qualificazione e pre-marketing, così come dalla capacità di soddisfare tutte le possibili richieste di informazioni in anticipo rispetto al lancio “ufficiale”.

Oltre ad un’adeguata preparazione pre-lancio, i general partners stanno considerando incentivi alternativi per attrarre nuovi investitori. La strategia maggiormente citata è quella delle opportunità di co-investimento, seguita dalla rappresentanza negli Advisory board.

Dato il maggior peso dei limited partners, i general partners sono costretti ad accettare nuove richieste o ad offrire incentivi e sconti (retrocessioni delle commissioni, cariche negli advisory board, diritti di co-investimento, ecc.), in modo tale da attrarre investimenti, specie al momento del primo closing.

Tra le principali differenze tra le più recenti operazioni di fundraising e le precedenti viene citata la richiesta di due diligence più approfondite da parte dei potenziali limited partners, seguita dal maggior tempo e il maggior numero di incontri necessari per convincere gli investitori.

Il 65% dei player di private equity in tutto il mondo prevede di iniziare nuove attività di fundraising entro i prossimi 12 mesi. Molto elevata inoltre la percentuale di operatori (22%) che ritiene che i propri fondi saranno dominati da relazioni con nuovi limited partners.

Dividend recapitalisation in aumento

In assoluto la questione più critica nella relazione tra general partners e limited partners è la distribuzione dei dividendi e dei disinvestimenti, citata dal 23% degli intervistati quale aspetto su cui i limited partners fanno più pressioni. Seguono la strategia dei player di private equity alla luce delle condizioni di mercato (13%), le fees (12%) e le tematiche ambientali, sociali e di corporate governance (ESG) (12%).

Alla luce delle pressioni sui disinvestimenti, forse non sorprende che la maggioranza dei general partners (51%) prevede un incremento dell’attività di dividend recapitalisation nei prossimi 12 mesi. Soltanto il 2% prevede una diminuzione, mentre il 47% ritiene che rimarrà sui livelli precedenti. In particolare il fenomeno è più evidente nel Nord America, dove il 64% dei general partners prevede un incremento.

Situazione generale del private equity

Oltre ad un esame della situazione del fundraising, il Global Private Equity Report fornisce un’analisi approfondita su vari altri aspetti quali previsioni sul flusso dei deal, accesso a prestiti obbligazionari, attività di disinvestimento e fattori determinanti dell’andamento delle società in portafoglio.

Mentre i risultati del terzo Global Private Equity Report annuale indicano che sono ancora molte le sfide che il settore dovrà affrontare, gli intervistati sembrano mostrare segni di crescente ottimismo; ciò potrebbe suggerire che si stia aprendo una nuova fase di maggior attività, specie in mercati chiave per il private equity quali il Nord America e l’Europa occidentale.

Il continuo miglioramento della situazione del mercato del debito in Nord America e il conseguente potenziale impatto che ciò potrebbe avere a livello globale, unito a notizie economiche positive dall’Europa e tassi di crescita elevati in Asia-Pacifico costituiscono prove a sostegno di questi primi segnali di un ritorno di fiducia.